本文共字,预计阅读时间。

2016年的消费金融市场呈现出井喷状态。传统银行、产业系消费金融平台、依托电商平台和P2P平台的互联网金融平台等四大派系,纷纷入局抢夺消费金融这块万亿级的市场蛋糕。四大派系的消费金融平台到底孰优孰劣,其产品、利率、放贷、服务等方面有哪些差别?消费者最青睐哪些消费金融平台?消费金融市场有哪些值得关注的消费现象?

日前,百分点集团大数据团队与中央财经大学商学院联合发布了国内首份《消费金融口碑指数》,该调查通过大数据技术对3548位使用过消费金融的消费者,以及2016年消费者使用人数排名前30位的四大派系的消费金融平台品牌进行详细研究,基于消费者视角,从品牌认知、品牌体验、品牌忠诚三个维度、47个指标,全面调查各个消费金融品牌的具体情况。大数据调查的结果,揭示了关于消费金融市场的以下六个消费真相。

真相一:消费金融品牌的知名度高≠产品和服务质量受认可

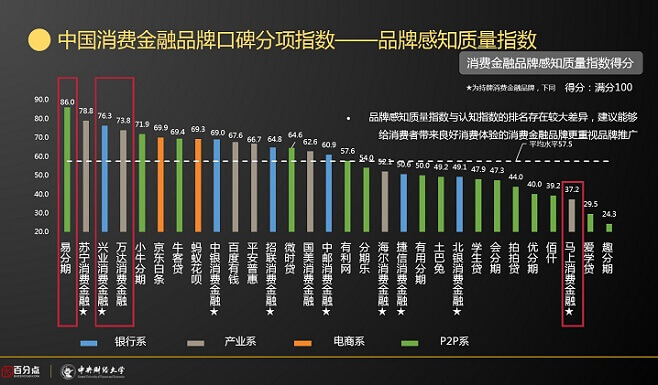

蚂蚁花呗、京东白条等知名度高的消费金融品牌,意味着消费者认可它的服务质量吗?或者消费者对它就忠诚吗?《消费金融口碑指数》的调查报告给出的答案是“不一定,且差异很大”。如图1,易分期的认知度远远没有蚂蚁花呗、京东白条高,但是它的产品质量和服务在消费者中的口碑位居第一。苏宁、兴业、万达、小牛等品牌的产品质量和服务在消费者中的口碑也超过蚂蚁花呗和京东白条。

“这意味着消费金融品牌花大量钱投在互联网流量广告上,虽然能够提升认知度,但并不能赢得消费者认可。”百分点集团数据科学总监杜晓梦博士表示。

调查也显示,只有品牌感知质量高(即产品和服务质量好)的消费金融平台,其消费者也倾向于更加忠诚、不易流失。

图1 消费者对消费金融品牌在产品、流程、服务和安全方面的综合评价

真相二:影响消费金融品牌的4个关键消费诉求

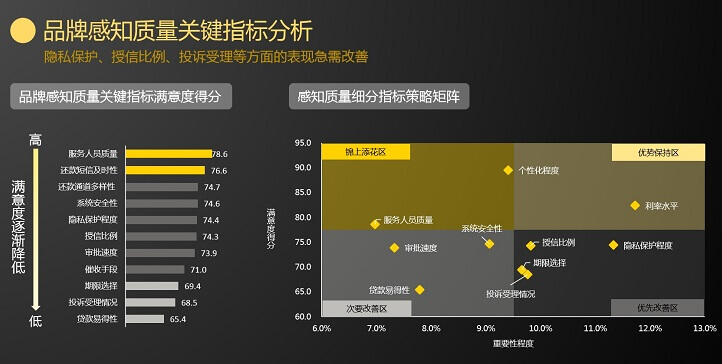

调查显示,获得消费者认可的关键因素是影响品牌感知质量的四个方面:流程、产品、服务和平台安全,具体涉及到贷款是否容易获得、审批速度的快慢、还款渠道多样与否、利率水平、投诉处理以及隐私保护等12个指标(见图2)。

图2 影响品牌感知质量的12个关键指标

据中央财经大学商学院副教授李季介绍,目前对影响品牌感知质量的关键指标的满意度调查显示(如图3),目前消费者对各平台的服务人员质量、还款短信提示及时性,以及还款渠道多样性方面比较满意。

图3 品牌感知质量关键指标的满意度得分

真相三:相比利率水平,消费者更重视放贷速度

利率水平和放贷速度是影响消费者选择消费金融平台的两个关键指标。调查显示,相比利率水平,消费者更重视放贷速度,因为在他们看来,涉及几百元、几千元的消费贷款,利率高低对还款额的影响不大。

如图3,目前消费者最不满意的三个问题中,贷款易得性排名第一。很多消费者认为,不容易获得消费金融贷款,需要提交很多材料,还要经过层层审核,放贷速度慢等。

消费者最不满意的其他两个问题是投诉受理情况和产品期限的选择。一些消费者认为现有产品期限选择不是很灵活,只提供短期和长期两个选择;在投诉受理方面,很多消费者表示,经常出现投诉无门的状况,不知道应该找哪个部门、找哪个渠道去投诉。

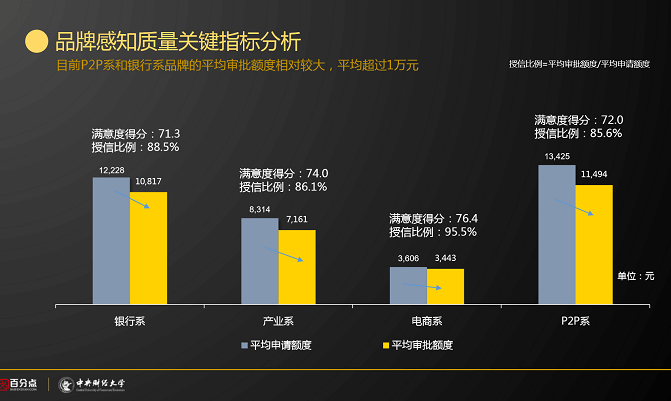

真相四:P2P系和银行系的平均审批额度超过1万元,电商系的平均审批额度为3443元

授信比例(授信比例=平均审批额度/平均申请额度)是评价各消费金融平台放贷情况的一个关键指标(如图4)。调查显示,P2P系和银行系品牌的平均审批额度相对较大,平均超过1万元,而授信比例和满意度都较低。目前电商系的授信比例最高,达到95.5%,其满意度也最高,而其平均审批额度最低,为3443元。

图4 四大派系的授信额度、授信比例及满意度得分

真相五:非理性消费导致的放贷风险上升,而每降低1%的放贷风险,利润可提升20%

从蚂蚁花呗京东白条、苏宁金融到士巴兔、学生贷、拍拍贷等,目前消费金融的产品创新涉及到家电零售、电子商务、装修、教育等各个细分行业,消费金融产品日益增多;同时,由于90后等新兴消费群体的“超前消费理念”的兴起,越来越多的消费者喜欢超前消费,也越来越方便获得消费金融贷款。消费金融市场呈现供需两旺的发展态势。

但是,最近闹得纷纷扬扬的“裸贷”事件,不仅暴露了一部分P2P平台在产品创新上的无底线,也曝光了一部分盲目消费的学生、刚刚踏入社会的年轻人、低收入等消费群体。中央财经大学金融系教授李德峰表示,由于国内信用体系的不完善,以及消费金融平台风险控制的不完善,因此导致目前市场上的非理性消费群体在增加,非理性消费导致的放贷风险上升。在接收调查的消费者中,80%是20岁~40岁的年轻人,尤其是P2P平台的消费者大多数是20~30岁左右的年轻人。

此次调查显示,非理性消费导致的放贷风险上升,而每降低1%的放贷风险,消费金融平台的利润可提升20%。因此消费金融平台应该严格把关、控制风险。目前一些风险控制做得好的消费金融平台通过与用户的支付宝账户捆绑,降低风险。

真相六:教育消费金融增多,助学贷款多年未变

目前市场上针对年轻人的各种消费金融产品以及教育消费金融产品的逐渐增多,比如学生贷、爱学贷等,越来越多的大学生开始超前消费。但是,如果教育消费全面商业化,这是否意味着国家提供的政策性金融支持——助学贷款,也要扔给市场去解决?这个问题值得有关部门考虑。

据介绍,相对于供需两旺的消费金融市场,国家提供的政策性金融支持——助学贷款的额度5000~6000元,到目前为止一直没有增加。李德峰教授表示,相对于金融专硕10万元以上的学费来说, 6000元的助学贷款远远不能满足学生的消费需求,这样就会导致家庭条件差的学生无法去上这种高收费的专业硕士,因此这种教育消费应该由政府有关部门加强支持,而不是交给市场解决。

真相七:持牌正规军的口碑不在前列,没有获得牌照的品牌位居口碑前列

自2010年银监会发放首个消费金融公司牌照以来,截至2016年10月19日,仅有17家公司获得了消费金融牌照,与国内蓬勃发展的消费金融市场相比,牌照资源显得较为稀缺。根据公开信息,申请牌照的消费金融公司需满足的主要条件,包括注册资本最低限额为3亿元;金融机构作为主要出资人,最近1年年末总资产不低于600亿元;非金融企业作为主要出资人,近1年营收额不低于300亿元等。这对于目前不少消费金融领域的创业公司来说,显然还远远不能达到要求。

但是,拥有牌照并不意味着能够获得消费者认可。从各品牌的综合口碑指数可以看出,已获批牌照的消费金融品牌如北银消费金融、马上消费金融、捷信消费金融等口碑排名并不在前列,相反,蚂蚁花呗、易分期、京东白条等目前还没有获得消费金融牌照的品牌位居综合口碑排名前列(见图5)。

图5 中国消费金融品牌口碑综合指数

总之,持牌正规军优势不足,电商系消费金融的口碑声誉已超过金融机构;银行系、产业系口碑分化较大,有些如苏宁金融、兴业金融、中银消费的口碑位居前列,有些则排名靠后。P2P品牌的口碑普遍最差。不管是从认知度和品牌感知质量来看,大多数P2P品牌的排名比较靠后。P2P品牌认知度普遍不高的原因,可能和P2P的消费场景比较单一、产品比较单一有关,比如“士巴兔”只做装修领域的消费金融,学生贷只针对学生进行放贷等。P2P公司的感知质量得分不高的原因主要是信息泄漏问题、发放额度、审批问题等。

既然牌照优势并不能成为消费者认可的必要条件,那么在未来以客户为中心的市场经济环境下,牌照发放是否也应该由消费者说了算?这个问题值得监管部门借鉴。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号