本文共字,预计阅读时间。

《网络借贷信息中介机构业务活动管理暂行办法》发布后,对P2P平台银行资金存管、贷款限额设定、禁止债权转让等提出严格要求,并预留十二个月整改期。其中,《办法》规定自然人在单一平台借款上限为20万,企业为100万,最多不超过5个平台进行借款,这也意味着P2P平台必须在整改期内将现有大额标的妥善处理。在合规的压力下,网贷平台纷纷找寻出路,金融资产交易所作为特殊存在的金融产品交易平台,以其业务范围广、监管宽松、模式创新等特点开始备受网贷平台的青睐。一时间,各大网贷平台纷纷成立、参股或以会员方式联手地方金交所,据盈灿咨询统计,国内金融资产交易所(中心)迄今已经超过40 家。 P2P借道金交所拆分大额标的实现合规,也曾一度被认为是行业趋势。

近期,这种拆分转让的模式更是遭到了监管的点名。证监会清理整顿各类交易场所部际联席会议明确指出,一些金融资产交易场所将收益权等拆分转让变相突破200人界限,涉嫌非法公开发行,将用半年时间集中整治,切实解决交易场所存在的违法违规问题。

在国务院下发的37号文中,关于金融资产交易所的禁止行为就分别包括以下几项:

(一)不得将任何权益拆分为均等份额公开发行。

(二)不得采取集中交易方式进行交易。

(三)不得将权益按照标准化交易单位持续挂牌交易。

(四)权益持有人累计不得超过200人。

(五)不得以集中交易方式进行标准化合约交易。

(六)未经国务院相关金融管理部门批准,不得设立从事保险、信贷、黄金等金融产品交易的交易场所,其他任何交易场所也不得从事保险、信贷、黄金等金融产品交易。

对于P2P平台与金交所的合作模式,中国政法大学互联网金融法律研究院院长李爱君在《互联网金融之夜》节目中指出,目前这种合作,最根本的问题是没有按照国家对区域性交易中心和交易所的规定进行私募发放,远远地超过了规定范围之外,由私募变成了公募。对于私募,国家不是强监管,投资者要有风险认知能力和风险承受的能力。

就P2P平台承销金交所产品的模式,有资深互联网金融领域法律专家指出,平台并不是区域交易中心和交易所,没有这样的资质就不能发债,平台只有信息服务的中介资质,所以私募债也不允许发行。但也有接近监管人士向笔者表示,不能单纯的以平台是否挂出交易所产品来判断合规,如果产品购买最终跳转回金交所页面完成,平台仅充当信息撮合角色,即为合规。

笔者了解到,目前常见的P2P“金交所产品”,主要有定向融资计划、收益权转让、债权转让等。在产品合同中,金交所是交易中介,承担信息中介和交易撮合的角色。值得注意的是,金交所跟P2P平台一样是信息中介,本身不能为交易作担保。也就是说,金交所资产借款人如果不及时还债,金交所并不负责垫付和保障。

在此次证监会点名P2P与金交所的合作模式后,笔者发现多家P2P平台上仍存在大量的金交所产品,且其中问题重重。

首先,金交所主要与大型金融机构、大型企业等有稳定资产和资金供应、增信保障措施完善的机构合作,以机构投资人为主,而P2P平台以小额分散业务、个人投资者为主。但是P2P平台作为金交所产品的承销商,其相应的合格投资人制度却尚未建立。

2012年下发的《国务院办公厅关于清理整顿各类交易场所的实施意见》中明确提到,“金交所权益持有人累计不得超过200人”,但平台对金交所资产包进行分拆销售的情况比比皆是。表面看来,尽管金交所或网贷平台满足单期募集不超过200人的上限,但通过份额加工和转手销售后,其对应的底层资产早已经通过多期拆分远远超过了200人的规模。

有分析人士指出,如果不拆标直接进行产品的代理销售,基于受让人不超过200人的限制,P2P平台的投资者远远达不到金交所产品的投资门槛。

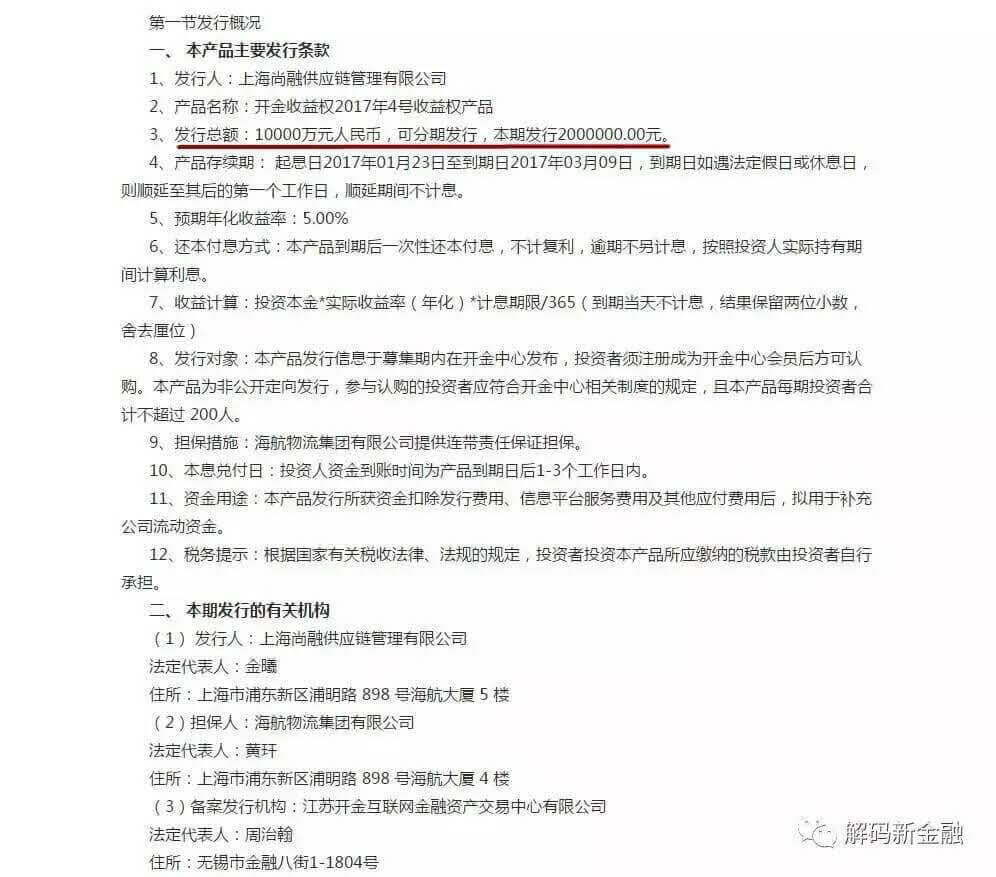

如出资设立江苏金开互联网金融资产交易中心的P2P平台——开鑫贷,在其定期理财产品中,笔者发现多个产品均为在江苏金开互联网金融资产交易中心挂牌的开金收益权2017年4号收益权产品,在产品合约中可以清晰地看到产品可分期发行的字样。

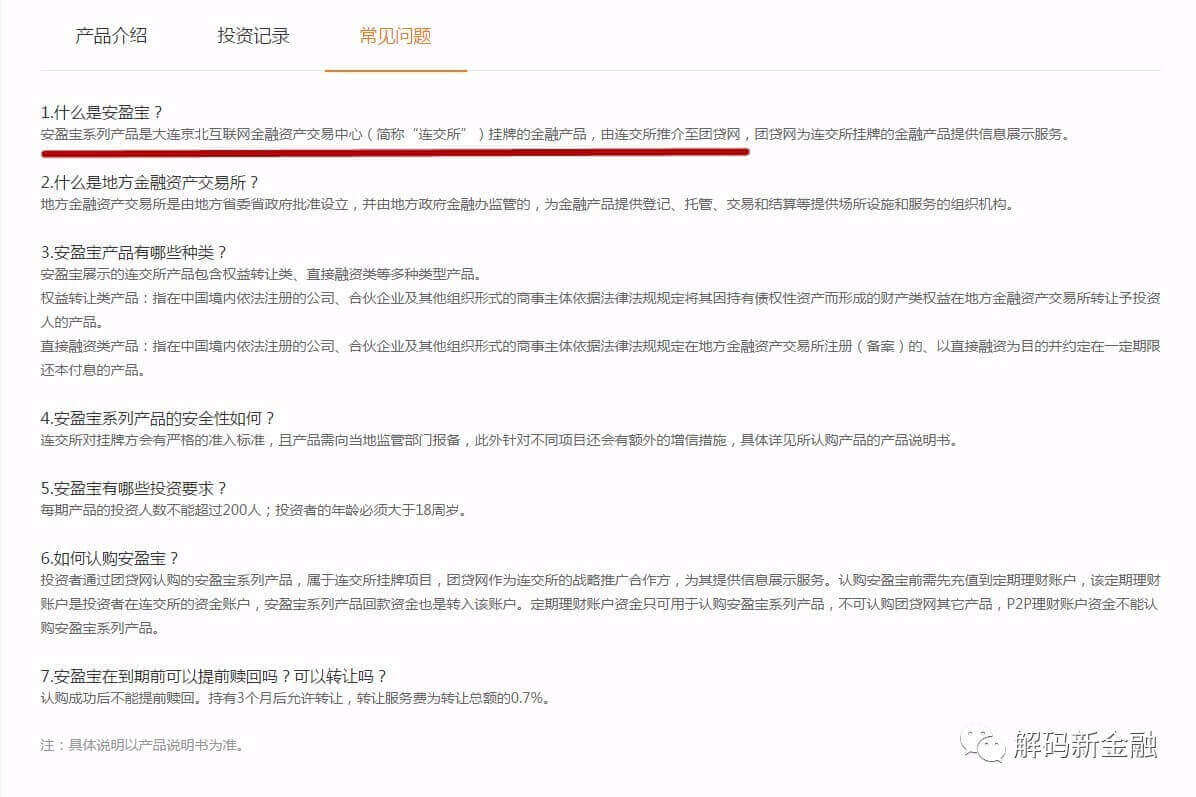

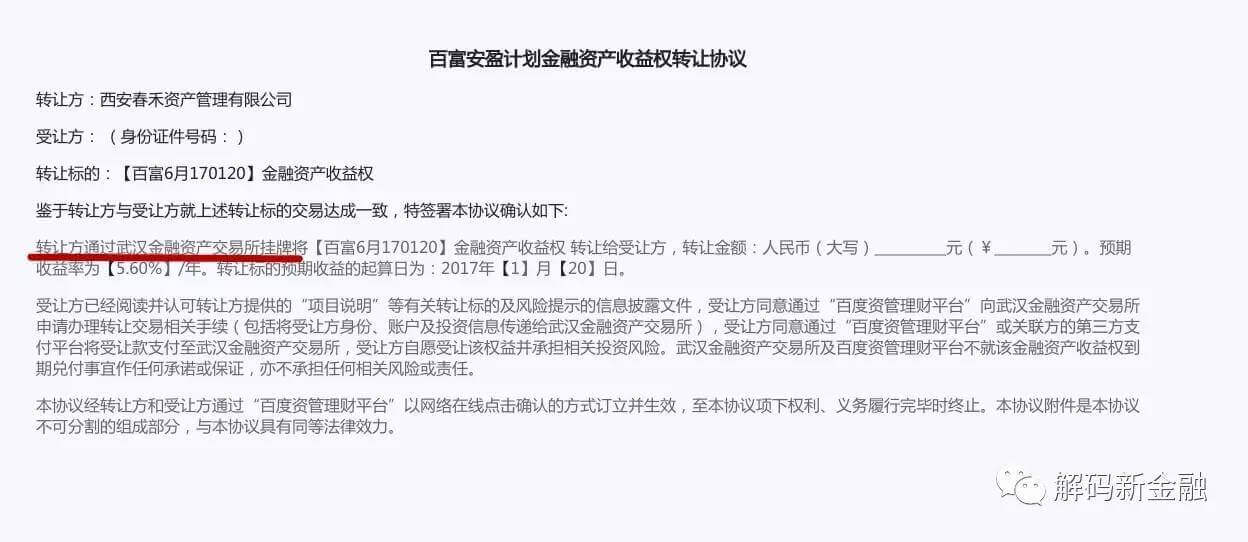

而作为大连京北互联网金融资产交易中心(连交所)的合作方,团贷网的安盈宝系列产品,是挂牌连交所的金融资产收益权转让产品。但在产品描述中并没有将标的资产、资金流向等重要信息公示。同时可以看到,安盈宝系列产品已被标准化拆分成为了1000元/份的等量份额,平台称,一旦签署认购协议认购成功即成为连交所会员(产品合同上注明)。

不仅如此,平台还同步推出了收益权分拆计划,即定向投资安盈宝的标准化工具——安盈计划。

目前,收益权拆分模式在网贷平台已经被广泛复制用于拆分资管计划、信托产品、理财产品等高门槛金融产品。预期收益从基础金融资产中分离出来,标准化为收益权产品并进行等额拆分进而销售。比如,在团贷网推出的上述安盈计划中,每份认购起点仅1000元。

由金交所发行、P2P平台代销的金融产品多有私募属性,更需要对客户的资产、风险承受能力等做出评估。但是根据笔者的统计,目前尚有代销金交所产品的平台,除了形式上的风险揭示说明,并没有在了解客户财产收入状况、风险偏好、投资目标的基础上评估其购买金融产品的适当性,这无疑放大了风险。

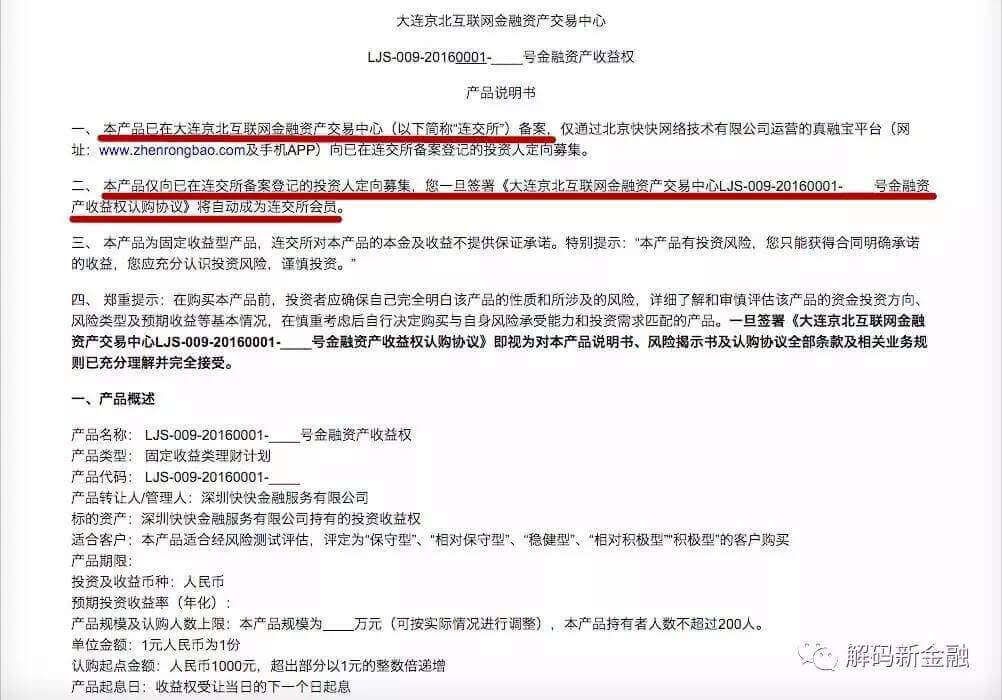

以P2P平台真融宝(北京快快网络技术有限公司)为例,其活期和多种定期产品对应的均为“大连京北互联网金融资产中心”的金融资产收益权。笔者以投资人身份购买了一款年化收益7.5%,投资期限30天,起投金额1000元(笔者亲测1元即可购买),无购买上限,资产转让方为为深圳快快金融服务有限公司的收益权产品。平台并没有对相应产品做出介绍,仅在在其居间服务协议中嵌套了一份产品说明,从说明中可以看到本产品为固定收益型产品,已在大连京北互联网金融资产交易中心备案,但产品名称及产品编号均不明确,且对其产品背景及资金投向投资人也并未告知。

同时,笔者也对目前部分P2P平台承销的金交所产品做出了梳理。

陆金所

产品:超级零活宝系列

合作交易所:江苏股权交易中心

产品:超级智能宝系列

合作交易所:广州金融资产交易中心

网金社

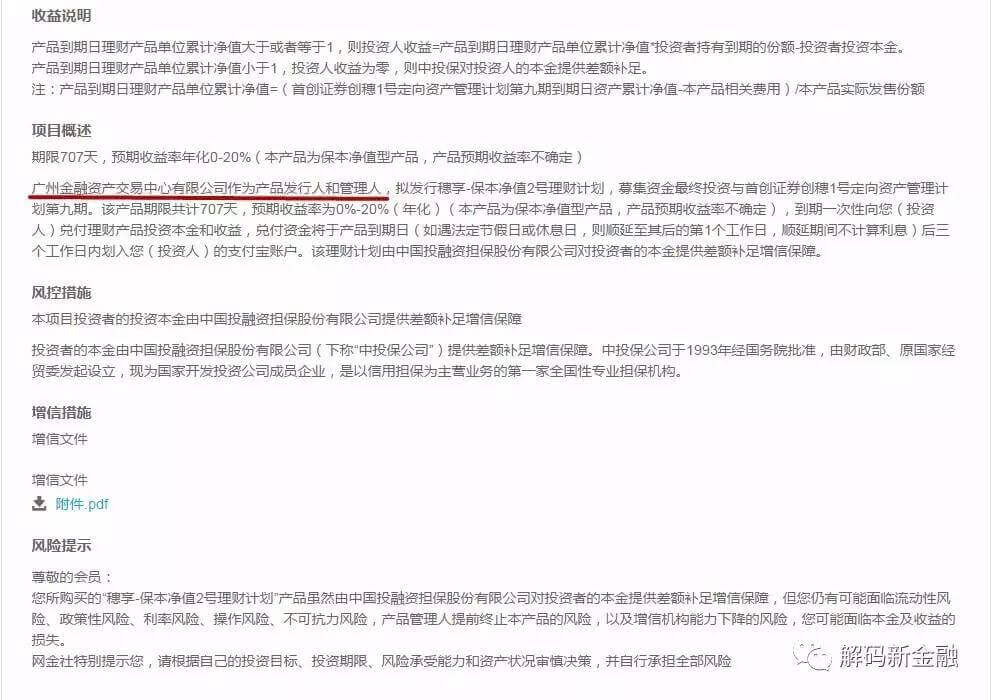

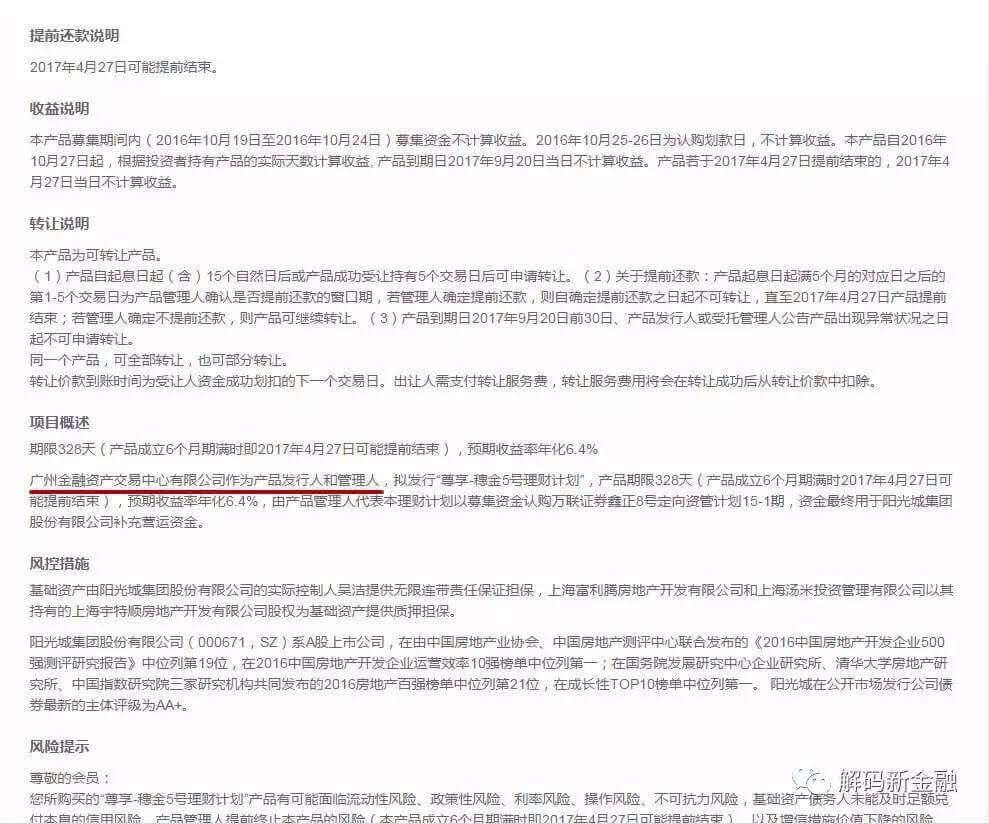

产品:净值穗享系列

合作交易所:广州金融资产交易中心

产品:净值尊享系列

合作交易所:广州金融资产交易中心

凤凰金融

产品:凤溢盈系列

合作交易所:深圳联合产权交易所

产品:凤保宝系列

合作交易所:天安互联网金融资产交易中心

恒大金服

产品:定期产品系列

合作交易所:普惠金融交易中心

产品:恒存金系列

合作交易所:普惠金融交易中心

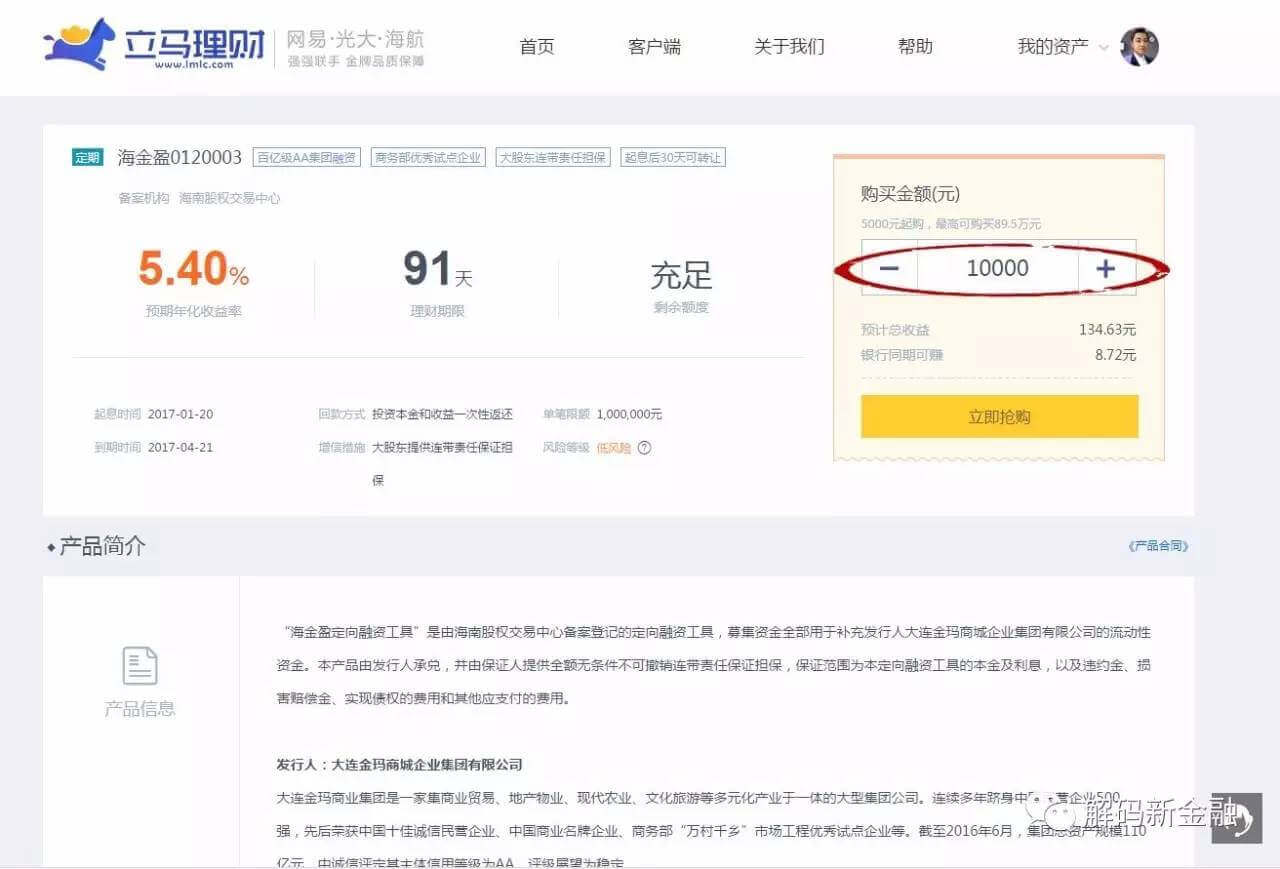

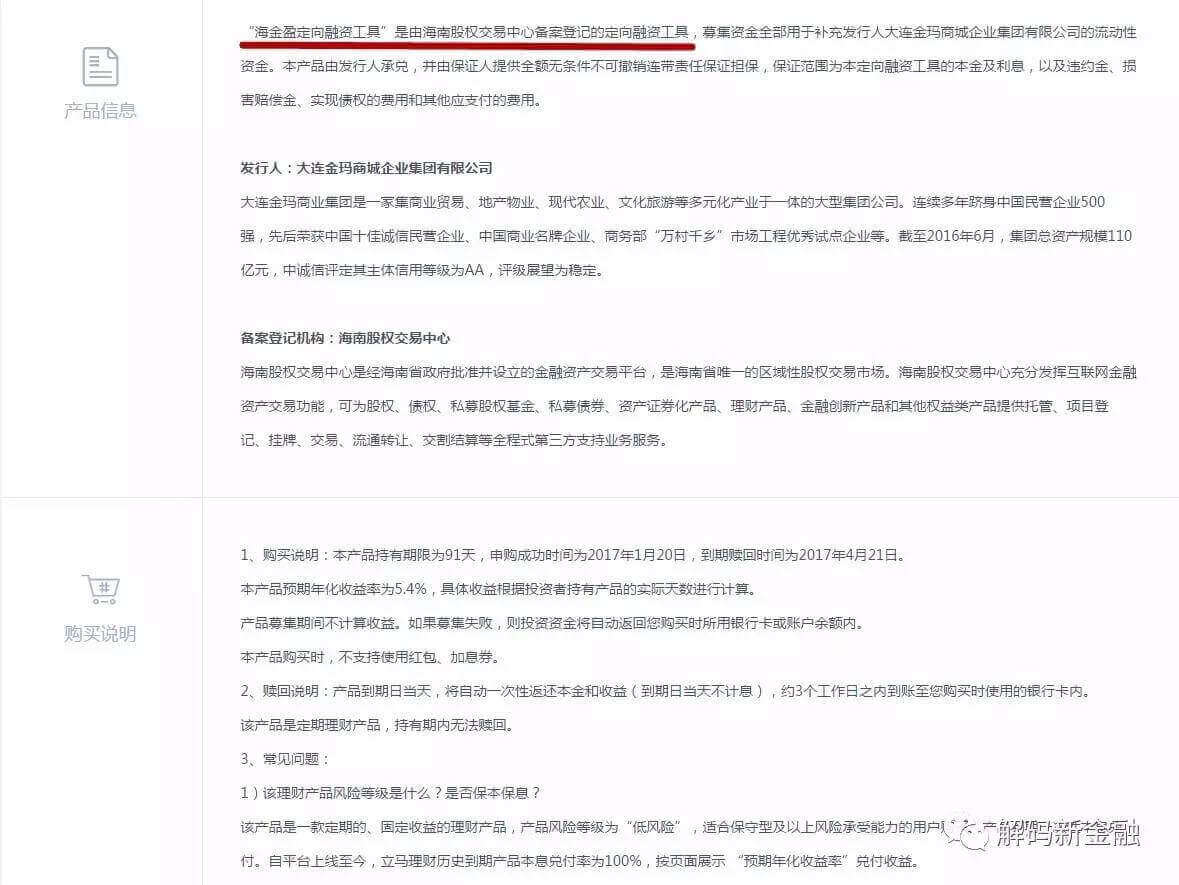

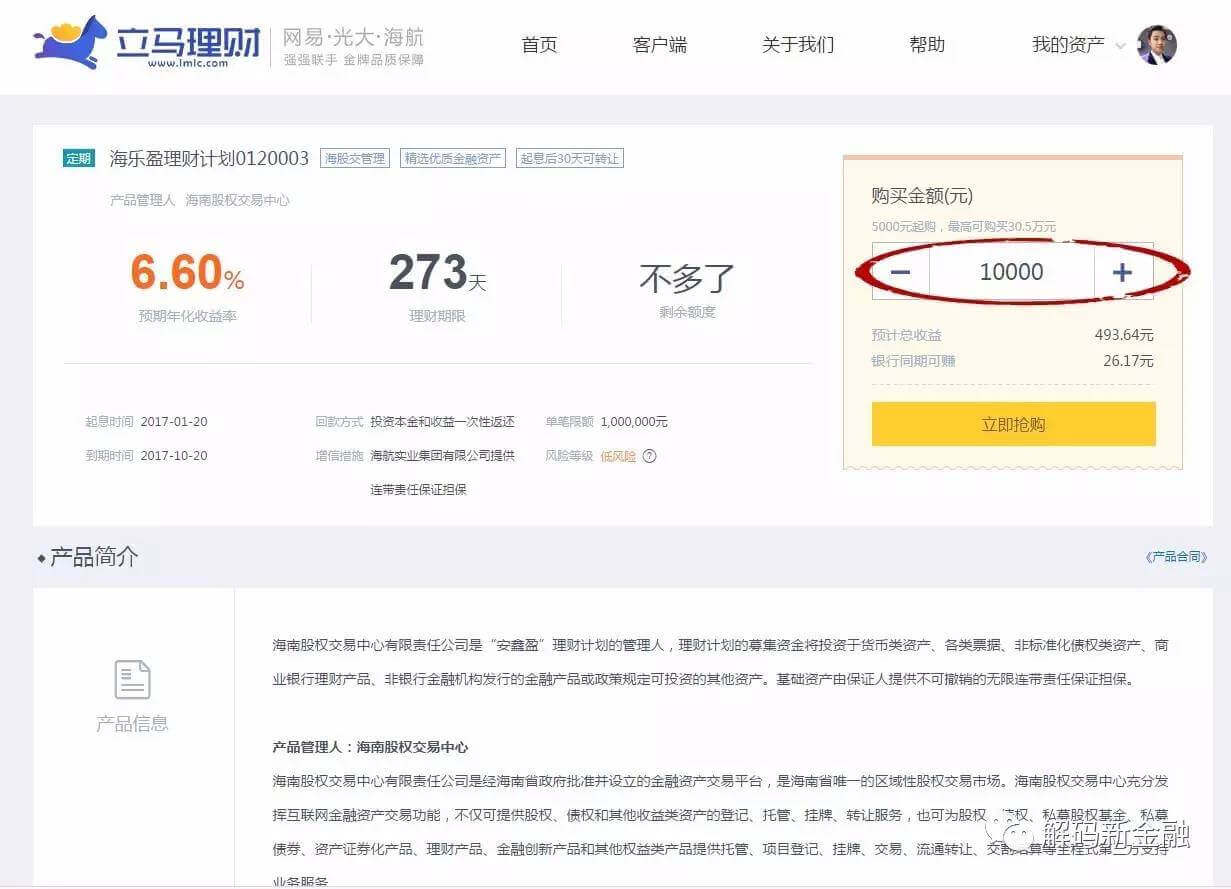

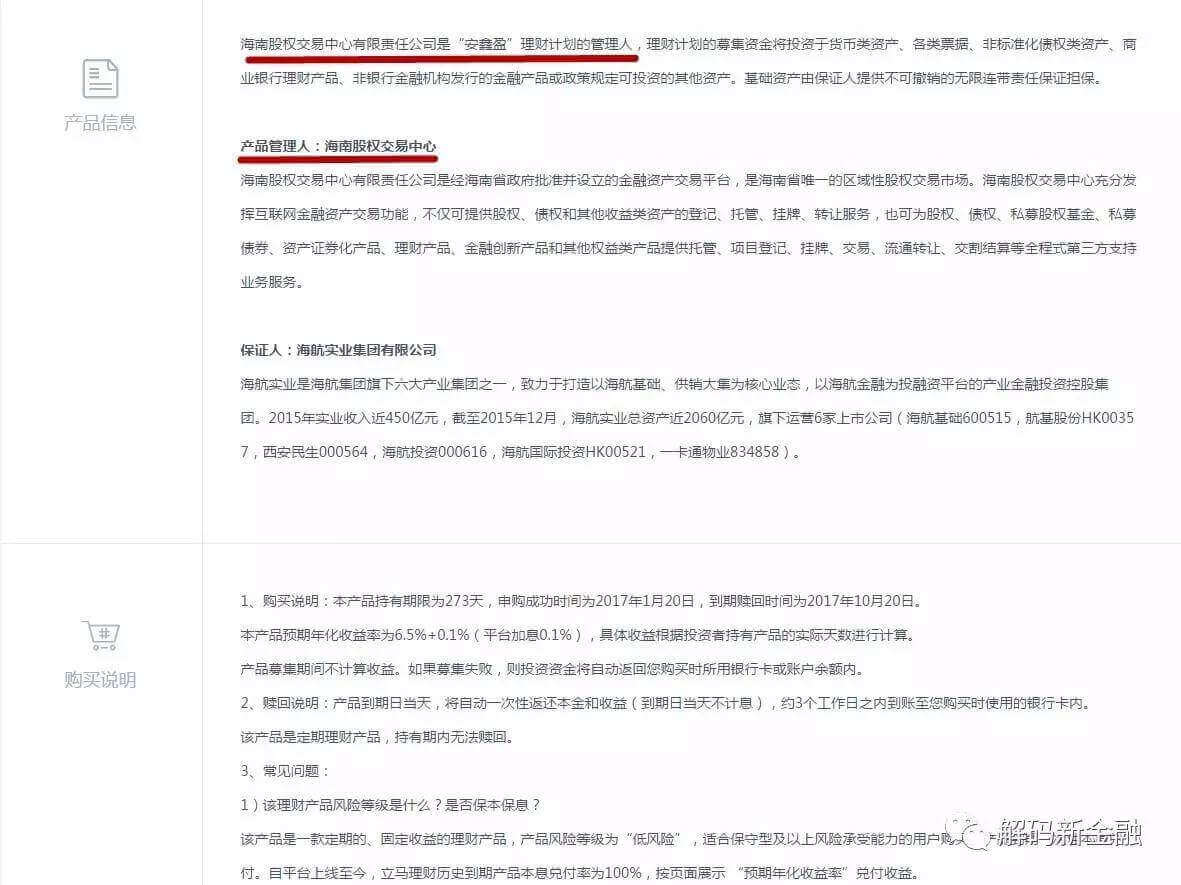

立马理财

产品:海金盈系列

合作交易所:海南股权交易中心

产品:海乐盈系列

合作交易所:海南股权交易中心

人人贷

产品:安心盈系列

合作交易所:武汉金融资产交易所

京东金融

产品:京穗月月盈系列

合作交易所:广州金融资产交易中心

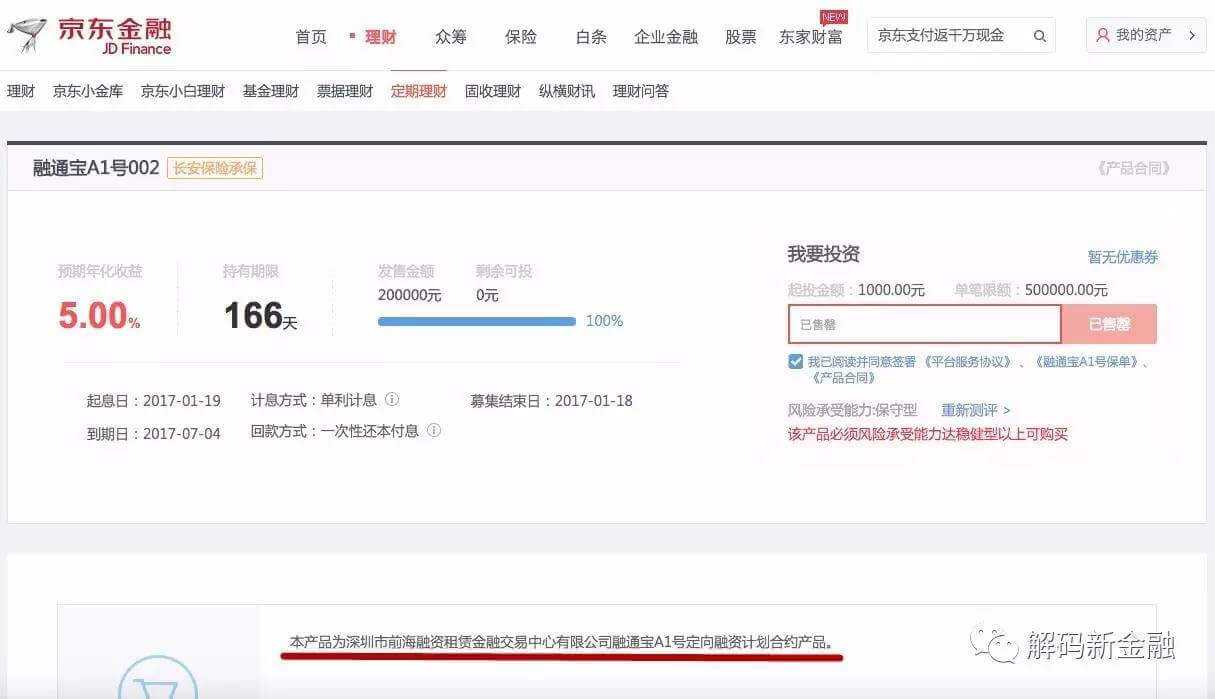

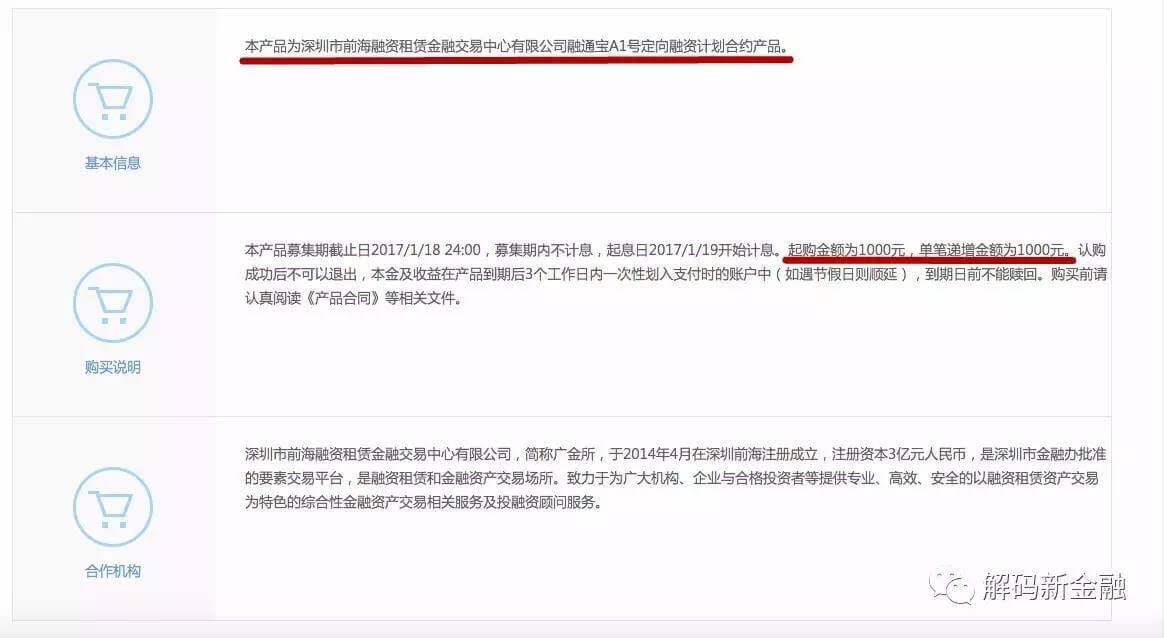

产品:融通宝系列

合作交易所:深圳市前海融资租赁金融交易中心

产品:京东小银票系列

合作交易所:温州金融资产交易中心

产品:保险保证产品系列

合作交易所:天津金融资产交易所

百度理财

产品:定期理财系列

合作交易所:武汉金融资产交易所

产品:活期盈系列

合作交易所:深圳市招银前海金融资产交易中心

李爱君表示,“不要谈大额拆分的途径,P2P的定位是小额、分散,平台只能做信息中介,如果是大额标的的话,能否做好风控是一个问题。”

同时,李爱君还指出,“此次监管规范性的行为更多是希望网贷平台可以回归到小额、分散的模式中,但是对于已有的存量大额资产,建议平台可以把其大额标的转给区域交易所和交易中心去做”。

盈灿咨询也曾梳理了截止到2016年10月,全国金融资产交易所及交易中心与网贷平台合作概况,以供参考。

(数据来源:盈灿咨询)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号