本文共字,预计阅读时间。

当金融科技的概念袭来,以技术驱动的智能投顾,被推向了风口。不少互联网金融平台,用这样或者那样的方式,讲述着自家在智能投顾领域的建树。纷繁复杂的产品之下,有的是伟大设想的雏形,有的是推荐产品的噱头。到底是否应该使用智能投顾给出的资产配置方案,这是个问题,一个好问题。

或许,我们可以换一个角度来考量一个智能投顾产品。“我们希望这个产品给自己带来什么?”大道至简,当众多概念袭来时,可以这样考虑:这个智能投顾方案是否能够使收益和风险之间的关系处于最优,是否能满足我的个性化需求。忘掉产品宣传时推出的概念,去体验,产品中是否存在智能的基因。

智能投顾产品的理论基础

从公开信息来看,几乎所有的智能投顾产品的理论基础,都是马科维茨提出的投资组合理论。马科维茨因该理论获得了诺贝尔经济学奖。随后,又有大量的理论在此基础上延伸,形成了广义的投资组合理论。广义的投资组合理论本身非常优秀,尤其是后期得到了不断的改进,逐步走出理想化的假设条件,向市场真实情况趋近。

但是,理论归理论。实际操作层面,由于模型不同、数据来源不同,以及对基础理论的理解透彻程度不同等,均可能对智能投顾的资产配置方案造成影响。同一个理论基础,不同的方案。

选择产品时必须考虑的方面,智能投顾也不例外

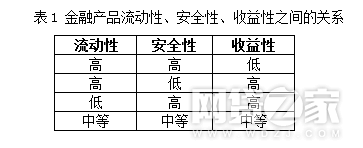

安全性、收益性和流动性是选择金融产品时必须考虑的方面,同时也是对智能投顾的资产配置方案提出的要求。遗憾的是,鱼和熊掌不可兼得,这三个因素在一定程度上是矛盾关系。过多的偏向其中两个因素,剩下的那个因素必然成为产品明显的弱势。因此,智能投顾的资产配置方案中,如何调和这三者之间的矛盾显得尤为重要。

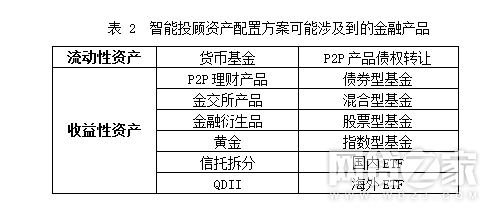

收益性是通过预期年化收益率相对较高的产品来完成。主攻收益的产品,种类不少。固定收益类产品,例如债券、票据、企业和个人借款项目和最近较热的金交所产品,都是备选的理财产品。基金、股票和衍生金融产品,也是配置较多的产品。尤其是基金,是智能投顾方案的宠儿,绝大多数资产配置方案中都会包含基金,股票型基金、货币性基金、混合型基金、指数型基金以及QDII等。浅析其原因可以发现,目前,我国公募基金的数量即将达到4000支,加之海外基金,数量更为庞大,给智能投顾方案留下了很大的备选金融产品空间。从穿透式的角度来看,基金几乎能够打通绝大部分类型的基础资产,能够“以一敌多”。股票的金融衍生产品则比较小众,属于看起来丰富资产配置方案备选的金融产品的做法。

当然,固定收益类产品和基金各有千秋。顾名思义,配置方案给出的固定收益类产品收益是相对稳定的,能够尽可能满足用户对收益的预期。基金的收益则是浮动的,给投资人带来的,可能是“惊喜”,也可能是“惊吓”。

流动性则是通过用户在得到资产配置方案之前做的测评和其他方面的因素,共同决定的。短期的流动性需求,可以通过配置货币基金来有效解决。长期的流行性需求,需要着重考虑用户的投资期限,然后来配置相应的产品。理想状态下,用户理财计划时间越长,越有可能实现用户的一些小目标和小规划。遗憾的是,现实状态下,用户更偏向于短期投资。优质的长期固定收益类产品,以及基金长期持有基金带来的高复合增长率,用户往往都无福享受。国内投资人对短期产品的偏好,一定程度上限制了智能投顾资产配置方案的备选金融产品。

安全性方面,所有金融产品都存在风险,只是大小不同罢了。固定收益类产品,基础资产的类型种类很多。基础资产本身的质量、所处的行业、增信方式等因素,共同影响着产品的安全性。各基金的风险,一般风险由小到大排列是货币性基金、债券型基金、混合型基金和股票型基金。

注:P2P理财产品是一种总称,其中包含:小贷收益权转让、融资租赁、票据、车贷、房贷等

弄清楚这三个方面对金融产品的影响,就可以大致识别一个智能投顾方案是否靠谱了。举个例子,某投资人希望在8%的预期收益下,进行一年的投资,能够接受的最大风险的亏损本金的10%。该种情况下,某方案将70%以上的资金,配置在了一个自家推出的预期年化收益5%的固定收益产品上。另外20%的资金,配置在了一款股票型基金上,10%配置在了金融衍生产品上。很明显,这种方案属于推荐自家理财产品,用高风险产品来提高综合预期收益率。问,该用户能使用该资产配置方案吗?敢使用该资产配置方案吗?

弄清产品提供方的立场,过滤掉那些看似客观的观点

智能投顾可以分为买方智能投顾和卖方智能投顾。买方投顾通过资产配置方案收取投资顾问费用。卖方投顾不收取投资顾问费用,通过推荐与自身相关的理财产品,获取收益。卖方智能投顾推荐的产品,可以平台自身参与开发的产品,也可以是合作机构开发的产品。推荐合作机构的产品,赚取的是佣金,推荐自身参与开发的产品,赚取的是利差。当然,推荐自身开发的产品,获利空间更大。

我国绝大多数智能投顾产品都来自于卖方智能投顾。平台在成为卖方智能投顾之时,就已经无法做到完全的独立和客观了。不过,卖方智能投顾模式本身是毋庸置疑的,完全独立和客观的产品本来就不存在。需要着重考虑的是,智能投顾平台提供的备选产品包含的种类和数量到底有多少,这些产品有多少属于合作机构,有多少属于平台自身。理解了产品提供方的立场,也就容易明白,为何有些智能投顾的资产配置方案,看起来和智能投顾没有太大的关系,被自家产品“绑架”的智能投顾,备选资产大大减少。

说了这么多,到底用不用智能投顾给出的方案啊?

一千个用户心中,有一千个智能投顾。“智能”这个概念原本就是模糊而没有界限的。在笔者看来,满足用户的真正需求即智能。遗憾的是,绝大部分用户已经迷失在了产品打出的概念之中,而忘记了自己最初对产品的需求。

出于各种目的,用“概念”来弥补“智能”的不足,是智能投顾被市场部分人士质疑的主要原因之一。

至于,到底用不用智能投顾给出的方案呢?

抛开概念,用户需要自己去体验产品本身。智能投顾在海量的金融产品中找出最优资产配置方案的方式,值得推崇。关健在于配置的过程是否真的智能,结果是否能够满足用户的真实需求。恕笔者直言,没有任何理财知识,智能投顾的方案也帮不了那类用户。因为,他们连识别真智能投顾产品的能力都没有,完全可能选到“假智能投顾”产品。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号