本文共字,预计阅读时间。

古有商鞅变法,始于立木为信。今有消费金融,急需征信加持。变个人信用为商业价值,让守信之人都能预支明天的幸福,这是人口数量位居全球第一大的经济体中国正在发生的巨变。长久的沉默之后,征信企业依然万马齐喑,但万亿级市场的消费金融快速崛起,已经将个人征信推到了时代风口。个人征信能经得起这一次大考吗?

9.16亿人没有“第一次”

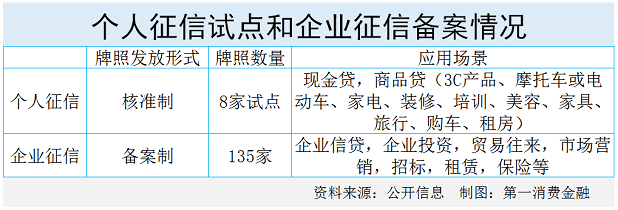

今天的征信市场,形成了央行主导和市场自由竞争的格局。央行拥有世界上最大、用户数最多的征信系统。在对市场的监管上,央行则遵循核准制和备案制相结合的思路。

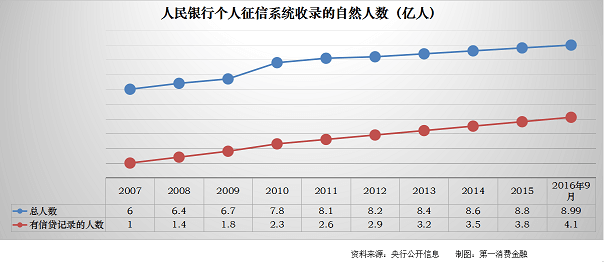

然而,以个人征信为例,央行征信系统的覆盖极为有限。截止2016年9月,央行个人征信系统共有2927家接入机构,收录自然人数8.99亿,其中4.12亿人有信贷记录。

据2010年第六次全国人口普查数据,我国有13.28亿人。因此,尚有4.29亿人没有被央行个人征信系统收录,有9.16亿人没有任何信贷记录。

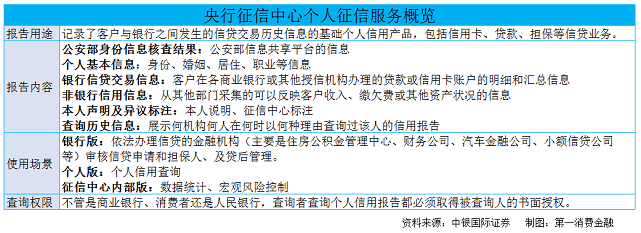

央行征信系统收录人数少,与其采集数据的范围狭窄有关。央行征信系统主要采集来自金融机构的信贷信息,对外提供的征信报告也局限于此。

据央行《中国征信业发展报告(2003-2013)》,“征信是指依法收集、整理、保存、加工自然人、法人及其他组织的信用信息,并对外提供信用报告、信用评估、信用信息咨询等服务,帮助客户判断、控制信用风险,进行信用管理的活动。”由此可知,央行并没有将征信的采集范围局限于信贷信息,而是大无不包。

在央行的国家队版图之外,中国的市场化征信从企业征信起步,一直不温不火。

企业征信形同“鸡肋”

上世纪80年代末,中国大地上现代意义的征信才从企业征信起步。然而,企业征信如同鸡肋,食之无味,弃之可惜。

据央行人士摸底北京的企业征信机构后撰写的《北京地区企业征信机构监管存在的问题及建议》一文,北京地区企业征信机构普遍亏损。

从资产规模来看,北京40家机构资产规模主要集中在1001万元-5000万元的区间。平均每家机构净资产为3497.85万元。从收入情况来看,40家机构2015年当年营业收入共计为46104.3万元,其中,企业征信业务收入为22246.9万元,占总营业收入的46.14%。企业征信业务收入最高的机构为3497.85万元。有20家机构的营业收入在1万元-500万元的区间,占总机构数量的一半。有7家尚未实现业务收入。从利润情况来看,40家机构净利润总共为-2558.17万元,其中,企业征信业务净利润共计为-6570.25万元,净利润最高的机构仅1724万元。

据该央行人士分析,“北京地区征信市场初级阶段特征比较明显,市场总体规模较小,机构总体实力偏弱;持续的盈利模式尚未形成,目前企业征信机构普遍很难实现盈利,利润率低,前期投入较大,不容易赚钱。”

北京地区的企业征信机构活的如此不堪,想必其它省份也好不到哪里。古语云,穷则变,变则通,通则久。为谋生存之道,征信机构转而发力个人征信。

并不大方的央行

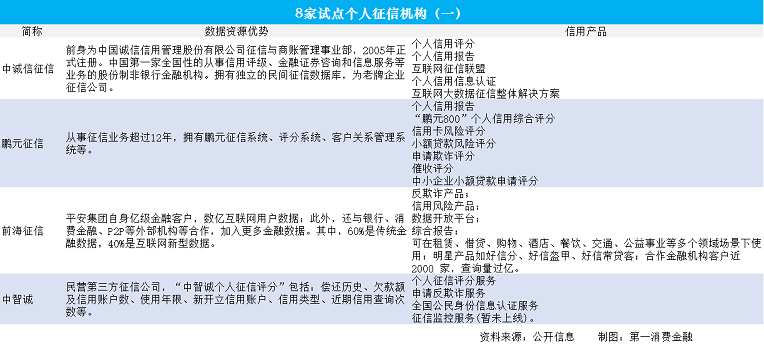

据国务院2015年1月5日发布的公告,央行印发了《关于做好个人征信业务准备工作的通知》,要求芝麻信用、腾讯征信、中诚信征信等八家机构做好个人征信业务的准备工作。此举意味着,以上八家或将首批获得个人征信牌照。

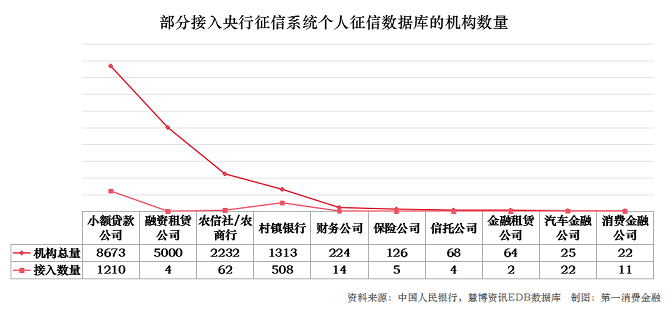

依然回到央行个人征信系统。央行个人征信系统在收集数据上非常狭窄,在开放征信数据查询上也是相当“吝啬”。

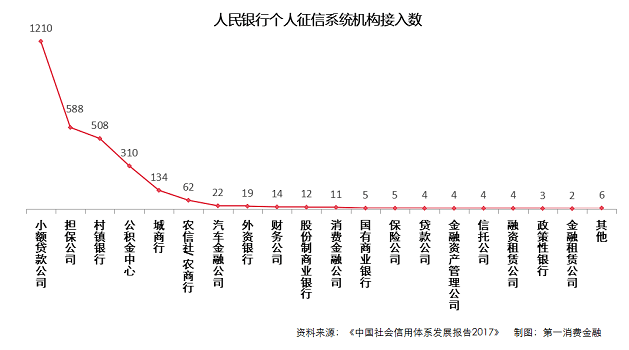

如果单看机构接入数,似乎数量还比较可观。但实际上,接入的机构数占据金融机构总数的比例很小。央行的这种“谨慎”态度,导致金融业各类机构不敢抱有想象空间,不得不重资产运作,独立完成线上线下信审,使得贷款成本高昂,一定程度上抵消了互联网高效率、低成本的优势,而这部分成本最终均摊到借款人和机构自己身上。更为重要的是,央行本来可以通过共享征信数据查询,降低市场信息不对称,在打击老赖和减少信贷欺诈上有所担当,却选择了不作为。

2016年9月,全球普惠金融合作伙伴机构发布了普惠金融指标。中国通过金融机构借款的成年人比例仅为9.55%,低于G20国家14.87%的平均水平;在信贷市场的信息障碍方面,中国得分为50分,也低于61.84分的平均水平。个人贷款难很大程度上源于征信信息的缺失和央行的不作为。

在“吝啬”的央行前面,崛起的是万亿级市场的消费金融市场。企业的扩展冲动驱使其共享征信数据,创新发展大数据征信。

“裸奔”的消费信贷

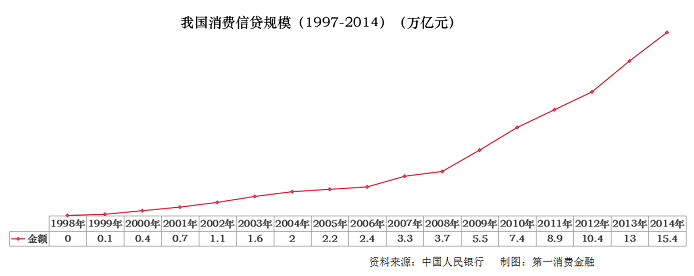

据央行数据,我国消费信贷规模稳健增长。据央行统计,我国消费信贷规模由1997年的172亿元增加到了2014 年的15.4万亿,增长了895倍。

央行的数据之外,市场咨询机构的调研数据亦振奋人心。据BCG报告,2017年全国消费贷款余额将增长30-40万亿元,一般性消费贷款规模将达到约3-4万亿元。

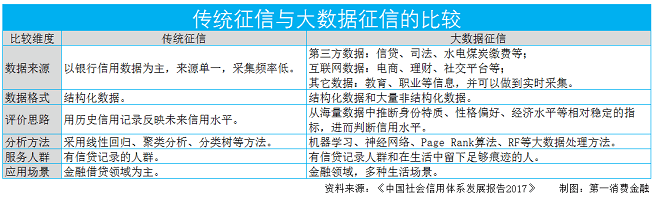

消费信贷的市场爆发,对个人征信的需求自然水涨船高。由于传统个人征信的数据太少,央行征信系统的查询门槛太高,快速崛起的消费金融无异于“裸奔”。时代呼唤民间征信机构的大数据征信。

撸起袖子获取数据

受监管应该走在创新前面的理念掣肘,用试点办法小规模推行,先让8家个人征信机构试水创新,成为央行的选择。

8家试点个人征信机构,有4家在北京,3家在深圳,1家在杭州。从成立时间来看,2家成立于2005年,分别为中诚信征信和鹏元征信,这两家出身均与央行有关;3家成立于2013年;3家成立于2015年。8家个人征信机构注册资金均不少于5000万元。

从试点消费金融机构服务其所属集团的消费金融业务来看,8家机构各有特色。

中诚信征信隶属于中国诚信集团。中国诚信集团作为创始股东发起成立了同牛科技,战略布局消费金融,通过市场检验不断优化征信模型并强化风控能力。中国诚信集团向同牛科技输出核心的风险控制能力,包括在团队、模型等方面的支持。同牛科技为企业提供全场景定制化消费金融解决方案,也为个人提供现金贷服务。目前,同牛科技覆盖电商、游戏、旅游、租房、租车、在线教育、医美、零售等等场景。

在鹏元征信的APP天下信用中,鹏元征信提供P2P(天下P2P)、交友(天下交友)、工资预测、个人财富榜、企业财富榜、信用贷(手机贷、招联金融好期贷、捷信福贷等等共25款)、抵押贷(民生摇钱屋、金鼎贷、百财车贷和融金宝等四款)、信用卡申请(光大、中信、民生、花旗、兴业、浦发)、消费分期(擦一擦家具租赁、车国购车分期、有用分期购机)。

前海征信没有明确介绍对中国平安提供的服务,但推测前海征信应该已经广泛应用于平安的各种自有场景。据前海征信官网,前海征信氧分子大数据平台旨在为各领域机构提供征信服务,可应用于租赁、借贷、购物、酒店、餐饮、交通、公益事业等多个领域,已经与近2000家金融机构合作,覆盖银行、小贷、P2P、保险、投资、银行、信用卡、财富管理、众筹等多种类型。

2015 年9 月,前海征信与深圳交警局联手打造“诚信交通平台”,交通严重违章数据被集成进入前海征信风险信息库,成为征信数据源。2016 年9月,前海征信又与智能共享单车项目“摩拜单车”共享黑名单数据,恶意滥用、损毁甚至盗窃摩拜单车的行为将计入其个人征信分。

中智诚目前在消费金融领域发力不足。据第一消费金融了解,董事长兼法人盛希泰与新东方创始人俞敏洪发起成立的洪泰基金,目前正在加速布局消费金融。

华道征信股东方银之杰全资收购亿美软通,进军征信领域。亿美软通曾是美国三大征信公司之一益佰利控股的企业。华道征信股东方清控三联所属的清华控股作为创始股东发起成立了华夏消费金融。华道征信应该会不遗余力服务于股东方。

芝麻信用在蚂蚁金服生态体系内应用广泛,包含在线申请信用卡(光大信用卡、浦发信用卡),现金贷(蚂蚁借呗),消费分期(蚂蚁花呗),免押金自行车骑行(永安公共自行车、破风骑行),免押金租车(神州租车、一嗨租车),免押金借用附近的人的充电宝、雨伞和玩具,未来酒店先住后付,信用租房(相寓、优客逸家),通信信用套餐(号卡、宽带、合约机、芝麻信用套餐,提供中国联通和天猫网厅两个入口),芝麻信用出境超市为信用分666以上人提供免押金出境WiFi,以及信用社交(珍爱网、百合网、世纪佳缘空格、赤兔、网易花田)。

考拉征信APP有商户信贷、个人信贷和信用购服务,前两者都是根据考拉征信给予信用额度,而信用购则是与保险公司合作销售保险产品。在个人信贷方面,目前有两款产品,分别是替你还和易分期。替你还由北京拉卡拉小额贷款有限责任公司提供,是针对拉卡拉优质用户推出的信用卡账单短期代偿服务。贷款金额1000至10000元,贷款期限7至28天。

腾讯征信研发的人脸核身技术应用于手机QQ钱包、腾讯理财通、微众银行、微信支付、QQ安全中心、微证券等多种场景。腾讯征信信用分主要通过“履约、安全、财富、消费、社交”五大指数,基于用户历史行为进行评分,最低300分,最高850分。腾讯征信也开发了信贷产品。如腾讯的财付通与信而富小额信贷公司合作推出的现金贷产品,额度在1000元到3000元不等,拥有更高信用评分的个人能够申请到利率更低、额度更高的消费信贷。

结语

据中银国际证券推算,我国个人信用信息数据库查询次数近三年的复合增长率为21.5%。据此预测,未来5-10年个人信用信息数据库的平均查询次数将超过20亿次。由于我国央行自2014年起对个人每年查询本人信用报告收取服务费25元,由此大致测算我国在个人信用查询服务上的总收入将达到500亿级别。

根据美国经验,征信行业必然会经历从野蛮生长到并购淘汰,最后只剩下少数几家巨头。从监管层的一贯特性判断,监管层倾向于市场上同类机构尽可能少,以便于监管。监管层未来可能在适当时机出手,扶持具有国际竞争力巨头,同时不断提高合规成本抓大放小,洗牌市场格局。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号