本文共字,预计阅读时间。

去年是PPP模式大步向前、快速发展的一年,从全国PPP综合信息平台的搭建启用,到1800亿中国中企业合作基金的成立并在呼和浩特轨道上实现首单落地;从国务院牵头PPP立法工作,明确财政部和发改委在PPP项目上的分工,到国家发改委与中国证监会联合推动PPP项目资产证券化。国家多部门齐心聚力,将PPP模式引入到基建、环保、教育、医疗等更多惠民生的领域,并开启规范化之路。

据统计财政部PPP中心数据显示,截至2016年12月末,国家PPP示范项目共计743个,投资额1.86万亿元。其中,已签约落地363个,投资额9,380亿元;落地率49.7%,第一、二、三批示范落地率分别为100%、62.4%、42.9%。中信证券认为,2017年大量PPP项目将加速落地,预计投资规模在4—5万亿。在政策的支持下,PPP模式搭上了快车道,一路狂奔。2017年,我们该冷静一番,认真思考PPP模式的发展之路。

从“首单”PPP资产证券化说起

去年底,国家发改委与中国证监会联合发文对优质PPP项目开通资产证券化绿色通道,中国证监会为此安排专门人员对接该项工作。2月22日,国家发改委发布消息称,截止目前各地区共上报“PPP证券化项目”41单。PPP资产证券化的时代来了。

前不久正好有一家公司做了一笔PPP项目的资产证券化,时间节点恰好是在发改委和证监会联合发文之后,一时被推崇为“首单”PPP资产证券化项目,不过没多久,业内学者又说这不是发改委和证监会政策中所属的类型,既没有走绿色通道,也没在上交所、深交所交易,而是在报价系统中交易,算不上“首单”。

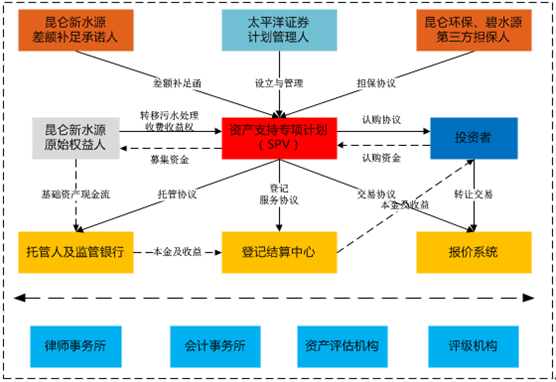

这单证券化是昆仑新水源作为原始权益人发起设立,由太平洋证券作为管理人,以新水源的污水处理服务收费收益权作为基础资产。该资产计划内部采用结构化增信,外部则由新水源公司提供差额补足责任,且新水源的两个大股东提供不可撤销的连带责任。它的两个大股东是谁呢?一个是乌鲁木齐昆仑环保集团,其实际控制人是乌鲁木齐的国资委,一个是上市公司碧水源。这桩资产证券化有两个重量级的“老爹”来兜底,就算将来污水处理的服务费收不上来,这两家大股东拔几根“汗毛”也能堵住窟窿,风控看似没有问题了。投资者、项目设计者以及评级机构齐刷刷地把目光集中在外部增信方,抱住增信方的“大腿”,而不是信赖基础资产。

图为:太平洋证券新水源污水处理服务收费收益权资产支持专项计划

笔者认为,这并不是真正的资产证券化,更像是一种变相的担保融资。资产证券化的核心是围绕着可持续产生现金流的资产,只有资产端的风险低、资产优质,才能从本质上保障投资者的利益。否则,即使有外部增信方的支持,也只是把风险转嫁给其他主体,终究有人会成为倒霉的接盘侠,承担着不良资产。

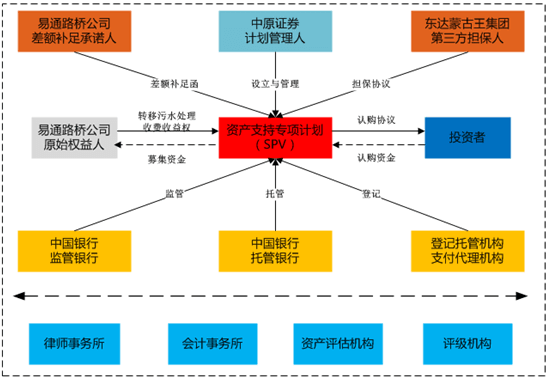

以“大城西黄河大桥通行费收益权专项资产管理计划”为例,这是首单违约的资产证券化产品。该资管计划是由益通路桥作为原始权益人,中原证券作为计划管理人,由原始权益人作为劣后级认购人并承担差额补足责任,原始权益人大股东东达蒙古王集团也承担差额补足的责任。东达蒙古王集团是一家资产超过150亿的大型集团企业,按道理说有这样一家实力雄厚的大企业做靠山,违约绝对是小概率事件。可2016年5月优先级“14益优02”出现到期未兑付事件,其实早在2015年5月优先级“14益优02”到期时就发生资金不足以兑付,那时益通路桥履行了差额补足就勉强过去了。这并非发生不可抗力的偶然事件,究其根本仍是过于看重大股东增信,而忽略对基础资产的考察。该项资管计划是以大城西黄河大桥的通行费收益权为基础资产,大成西黄河大桥是连接鄂尔多斯煤炭产区与煤炭外运集散基地的交通枢纽,它的通行费收入主要依赖于当地煤炭运输,但近年来煤炭行业的整体下滑及大城西煤场运营能力下降,严重高度影响大成西黄河大桥的通行费收入。可见,计划管理人在设计产品时并未对影响该路段的行业因素进行深度测算,且对资金的监管划转未实现透明化,以至于资管计划存续期前两年就发生违约事件。

图为:大城西黄河大桥通行费收益权专项资产管理计划

从PPP投资人说起

PPP资产证券化的大力推广,无疑给PPP投资者提前退出开辟了新的通道。投资者为什么希望提前退出呢?笔者认为是,一类投资者的资金周期与PPP项目周期不匹配,如银行理财资金偏好于中短期流动性强的项目;另一类是项目风险与收益不匹配,部分投资者察觉到项目可能会发生较大风险,尽早退出是为了“明哲保身”,或者是投资者不愿意将自己与项目绑定在一起,仍是对项目未来发展信心不足,即对基础资产未来产生的收益信心不足。

这些投资人的投资逻辑到底是怎样的呢?PPP投资者人主要由政府、金融机构和建设方组成。

政府作为公共投资人,于公为了完善当地基础设施,搞好民生工程,拉动当地经济发展,于私为了形象工程,完成政绩指标,为升迁打好基础。于公于私政府在PPP项目中都会出上一部分钱,在项目公司的参股比例大约在20%—40%,名义上成为“政府引导”,有了政府的出资,社会资本感觉有了安全垫,蜂拥而至,政府的逻辑依托财政资金背后隐含的政府信用放大融资杠杆,增强对PPP项目的资金支持力度。所以政府原则上不会提早退出,避免影响项目信用及项目的后期融资。

金融机构多是银行、券商、保险公司及其他投资机构组成,他们通常扮演财务投资者,毕竟PPP项目都有较大的资金需求,动辄几十亿至上百亿。投资方式多是债权投资或者明股实债,他们的投资诉求是资金安全、收益稳定,不追求高回报,规避高风险,但凡项目有些风吹草动,他们可能就会启动提前收回本金或部分本金的计划。另外,银行券商的资金投资周期较短,三到五年的居多,与PPP项目10—30年的周期差距较大。基于资金安全和投资诉求的特点,金融机构应该是最耐不住寂寞的,希望及早退出,保证本息不受损失。笔者认为,随着PPP市场逐步成熟,以金融机构为代表的财务投资者可以适当转变角色,将部分财务投资转化成价值投资,并全程参与项目的设计、建设、运营等环节,提高投资收益。

建设方在BT、BOT、BOO及PPP中都是不可或缺的一方,承担着建设运营的重要责任。PPP模式下,建设方全程参与项目的规划设计、投融资、项目建设、运营等全部生命周期的管理者,建设方从过去传统的建设逐步转变成价值投资者、运营管理者,也将单一的施工利润变成建筑上下游多个利润点的聚合,充分分享项目投资运营等多个环节的利润。当然也承担较大风险,如果采用PPP基金模式进行投资,建设方通常作为劣后资金的出资方,优先承担项目风险,并保障项目建设、运营稳定进行。

笔者认为,建设方是个大概念,不同类型PPP项目有不同行业的建设方参与,如水务、环保、园区建设,逐步分化成不同领域专业的建筑投资者。他们与金融机构的财务投资者不同,专业建筑投资者能够充分把握整个PPP项目,从建设到运营管理,从成本到利润,贯穿项目整个生命周期。虽然承担的风险较高,但把控好融资成本、施工成本和运营成本,凭借建筑方在项目公司较高的持股比例,收益也非常可观。因此,建设方受利益驱动可能不会及早退出,另外受限于合同中对建设方责任的约定,政府也不会让建设方提前跑了。

理解了投资者的逻辑,才能更好判断PPP项目的资金流、物流的趋势,才能平衡预期风险和收益。投资者的逻辑影响着PPP项目的稳定性,而决定PPP项目稳定性的核心在于PPP项目的运营,即盈利模式。

关注基础资产,优化PPP项目盈利模式

在政策的引导支持下,PPP在全国各地如火如荼地发展,大量企业不计成本的挤进PPP市场,项目一个接一个的上报,地方政府恨不得一口气修上十条路。做PPP模式比较成熟的英国,近20年来,仅有几百个项目,投资总额不过万亿。而我国目前已经纳入财政部项目库的项目不少于一万个,还有大量准备入库的项目。

这种速度不仅令人吃惊,也令人感到恐惧。虽然政府在项目运作初期不需要投资太多,有社会资本源源不断地提供资金,但项目毕竟有成本,成本毕竟最终要偿还。目前入库项目和示范项目中政府付费和可行性缺口类的项目占据绝大比例,仅财政部储备的项目总投资已达8亿,未来加上利息和投资回报,政府可能要面临着数十万亿的债务压力。一旦无法按时付费,直接导致项目运营能力受损以及在建项目投资受损,优质资产随时可能会变成不良资产,这些资产中锁定了数万亿的社会资本,很难想象之后的多米诺骨牌连锁反应的后果。

笔者认为,政府部门要提高对PPP项目的入库门槛儿,择优入选,放慢项目入库速度,关注项目物有所值和财政可承受力的测算。同时,优化现有PPP项目的盈利模式,通过一定的组合将短期无法产生现金流的项目变现或增加附加值。如香港地铁的“轨道交通+地产商业”的模式,单纯依靠轨道收费来回收成本较慢,香港地铁公司则将轨道建设与沿线地产商业同步开发,轨道建成后,交通环境得到改善,周边的房价也跟着增值,路段好的地区增值空间更大,目前地产商业的收入占香港地铁公司总收入的一半以上。所以政府在为PPP项目寻找社会方时,要在一定程度上实现利益让渡,如将项目周边一定的土地、旅游、矿产等价值型资源出让给社会方或项目公司,这样组合后能够给社会方带来更多收益,极大地调动社会投资者参与的积极性。

结语:

越来越多的资本向PPP项目靠拢,据choice统计,目前参与PPP项目的上市公司已有80余家,涉及近千个项目,规模上万亿。PPP概念股纷纷走高,如腾达建设去年业绩预告中净利润增幅在380%-400%,归属上市公司股东净利润8000万—8600万,PPP项目在其中发挥着重大作用。资产证券化也是PPP资本化的一条重要路径,未来将有更多金融工具、组合陆续进入PPP市场,但这一切成功运作的大前提是基础资产的稳定运营,风险可控、收益可期!

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号