本文共字,预计阅读时间。

今日,网贷之家联合盈灿咨询发布了《P2P网贷行业2017年2月月报》,月报数据显示:2017年2月P2P网贷行业单月实现了2043.41亿元的整体成交量,环比下降了7.53%;P2P网贷行业历史累计成交量为38544.26亿元。

据不完全统计,2017年2月,P2P网贷行业共发生1例融资事件。

2017年2月中国网贷景气指数的数值为141.18,远高于100的荣枯线。

2017年2月底P2P网贷行业贷款余额增至8857.76亿元。

正常运营平台数量为2335家,相比1月底下降了53家。

在停业及问题平台方面,2017年2月停业及问题平台共有59家。

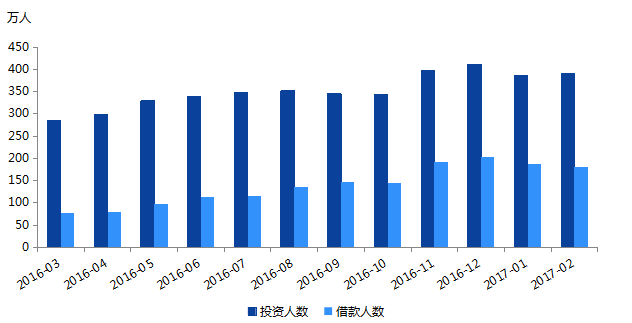

2月P2P网贷行业的投资人数为390.61万人;借款人数达到了179.79万人。

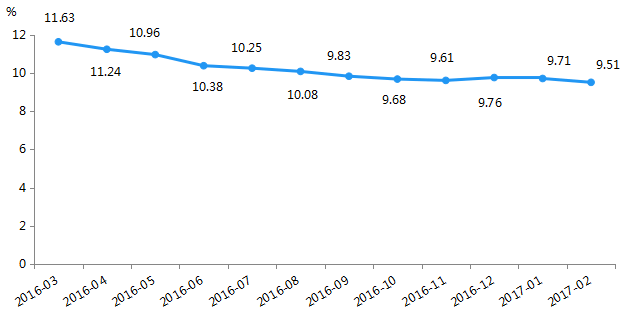

2017年2月,网贷行业综合收益率为9.51%,环比下降了20个基点。

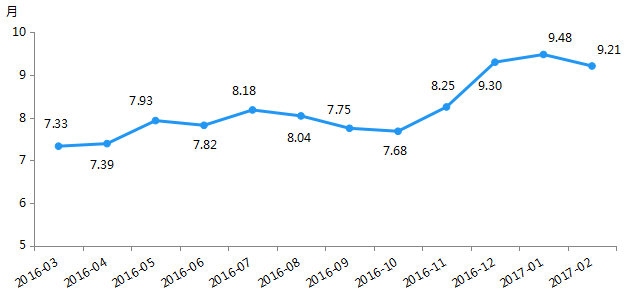

2月网贷行业平均借款期限为9.21个月,环比缩短了0.27个月。

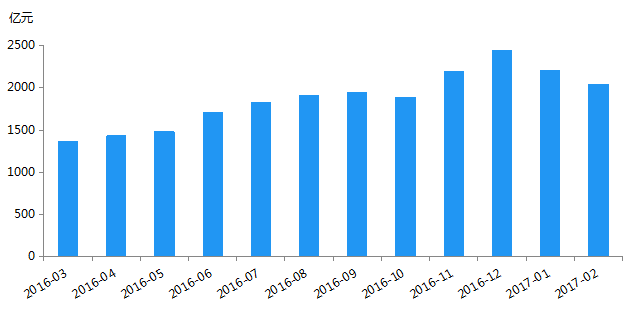

一、网贷成交量与贷款余额

2017年2月P2P网贷行业的成交量为2043.41亿元,环比1月下降了7.53%,历史累计成交量达到了38544.26亿元,相比去年同期累计成交量为16086.24亿元,增长幅度超过了2万亿元。由于2月只有28天同时春节假期结束不久,不少平台恢复正常发标时间较晚,导致连续2个月P2P网贷行业成交量出现了下降,不过我们预计下月的网贷成交量将出现显著回升的态势。

P2P网贷行业成交量走势

资料来源:网贷之家、盈灿咨询

据不完全统计,2017年2月,P2P网贷行业共生1例融资事件,融资规模1亿人民币(平台未公告融资规模的不纳入规模统计,规模为“数千万元”的以两千万元估算)。此例融资事件是草根投资获得的深交所上市公司华闻传媒投资的1亿元C轮融资。此次融资为草根投资提供了雄厚的资金保障,华闻传媒旗下媒体资源也为草根控股品牌战略升级提供了强有力支持。

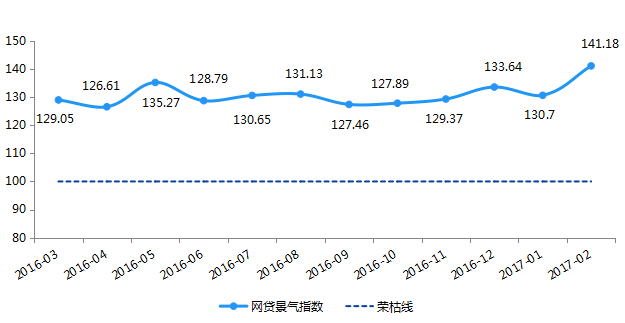

2017年2月中国网贷景气指数的数值为141.18,相比1月出现了较大幅度的上升,同时也创了近一年的新高。主要原因在于去年春节假期发生在2月,平台成交量、人气等造成了较大的影响,而今年2月这些影响相比去年要小许多,因此2月P2P网贷行业景气指数出现了较为明显的上升。

P2P网贷行业景气指数

资料来源:网贷之家、盈灿咨询

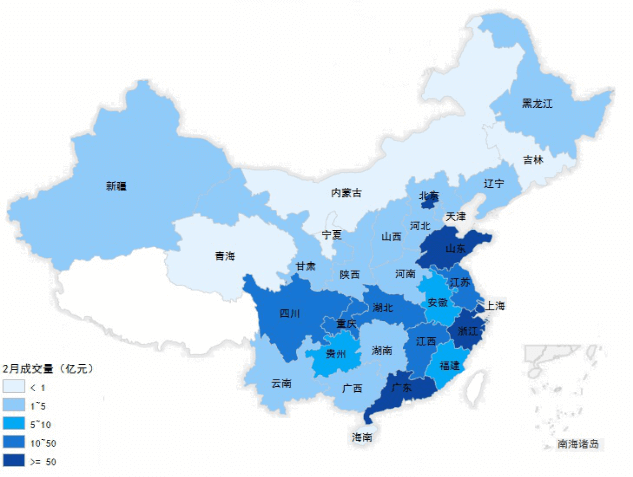

从各省市P2P网贷的成交情况来看,进入统计的30个省市中,2月有29个省市的网贷成交量环比出现了下降,仅湖南一个地区出现了上升,湖南2月的成交量为4.69亿元。全国排名前三位的上海、广东、北京其成交量分别为685.58亿元、470.63亿元、426.32亿元,分别环比下降了3.36%、10.63%、9.11%。浙江2月的成交量为241.34亿元,环比下降了6.43%。作为全国仅有4个成交量过百亿元的地区,上海、广东、北京、浙江单月成交量仍然遥遥领先全国其他地区。

2月全国共有12个地区成交量环比下降幅度超过10%,包括广东、山东、四川、重庆等网贷发展居于全国前列的地区。排在成交量末尾的省市包括海南、宁夏、青海等地,单月成交量不足1亿元,同样单月成交量出现了显著下降。

2017年2月全国各省市P2P网贷成交量

资料来源:网贷之家、盈灿咨询

截至2017年2月底, P2P网贷行业贷款余额增至8857.76亿元,环比1月底增加了3.47%。网贷成交量在本月延续下降的情况下,P2P网贷行业贷款余额增长速度也有所放缓。从平台表现看,成交量排名前100的平台贷款余额合计增加值占P2P网贷行业贷款余额增加值的比例接近了90%,也可进一步看出资金以流入成交量居前的大平台为主。按目前增长态势,预计2017年年底网贷行业贷款余额或超1.3万亿元。

P2P网贷行业贷款余额走势

资料来源:网贷之家、盈灿咨询

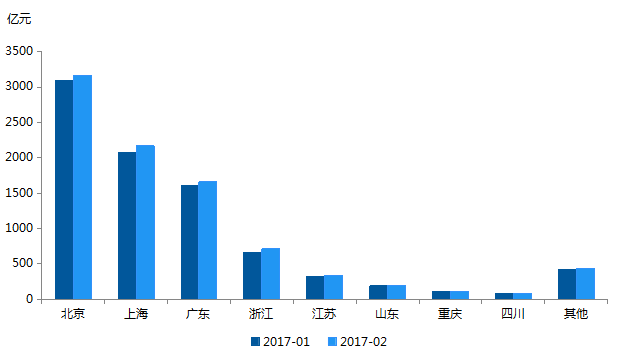

从各省市分布上看,北京、上海、广东三省市贷款余额分别为3163.63亿元、2170.83亿元、1662.11亿元,三地累计贷款余额为6996.57亿元,占P2P网贷行业贷款余额的比例达到了79%,地区“二八效应”同样明显。浙江2月底的贷款余额排名全国第四位,贷款余额为711.99亿元。另外三个贷款余额超过100亿元的地区分别是江苏、山东、重庆,三地的贷款余额分别为333.87亿元、190.51亿元、108.20亿元。本月贷款余额增长速度最快的是江西,环比增速达到了12.02%,而陕西、吉林、青海三地的贷款余额出现了小幅度的下滑。

主要省市贷款余额对比

资料来源:网贷之家、盈灿咨询

二、网贷平台数量与人气

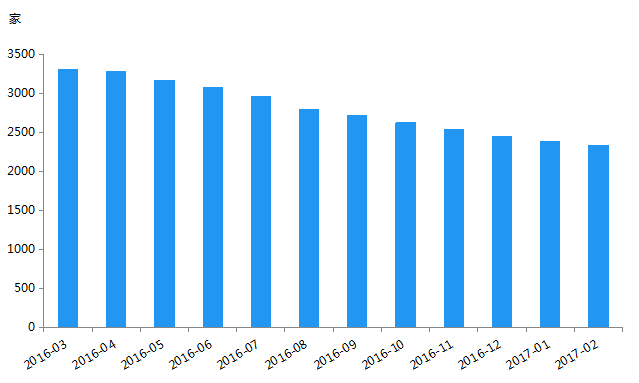

截至2017年2月底,P2P网贷行业正常运营平台数量为2335家,相比1月底减少了53家。据不完全统计,2月仅有1家新上线平台,可见在整改、合规为主的大背景下,新平台上线变得愈发谨慎。2月共有59家停业及问题平台,其中问题平台12家(跑路4家、提现困难8家)、停业平台45家、转型2家。同时2月有5家平台经过较长时间停止发标后重新发标,我们重新归类为正常运营平台,当然这也反映了中小平台优质资产稀缺的情况比较广泛。本月停业及问题平台数量进一步下降,平台退出的步伐进一步减缓,不过平台整改的脚步尚未停歇,未来网贷行业运营平台数仍将进一步下降。

P2P网贷行业正常运营平台数量走势

资料来源:网贷之家、盈灿咨询

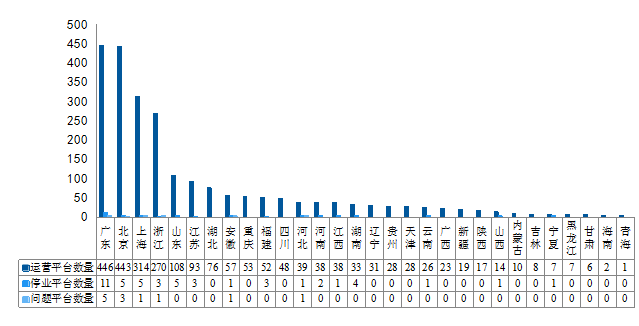

浙江是2月唯一有新上线平台的地区,正常运营平台数量为270家。广东、北京、上海2月底正常运营平台数量为446家、443家、314家,分别环比减少了16家、8家、6家,由于2月广东停业及问题平台数量相比北京要多出8家,导致广东、北京正常运营平台数量差距也进一步缩小。除了广东、北京、上海、浙江外,山东是剩下唯一正常运营平台数量超过100家的地区,为108家。这5个地区累计正常运营平台数量为1581家,占全国正常运营平台数量的比例为67.71%。吉林、宁夏、黑龙江、甘肃、海南、青海排名全国末尾,正常运营平台数量仍然不足10家。

而在停业及问题平台方面,进入统计的30个省市中,2月有24个省市没有发生问题平台。停业及问题平台主要分布在广东、北京、上海、浙江、山东、江苏6个地区,累计停业及问题平台数量为42家,占全国的停业及问题平台的比例为71.19%。

2017年2月各省运营平台、停业及问题平台数量

资料来源:网贷之家、盈灿咨询

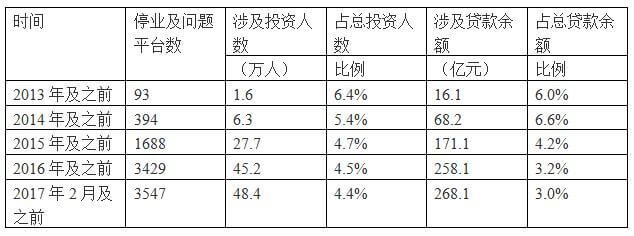

数据显示,截至2017年2月底,问题平台历史累计涉及的投资人数约为48.4万人(不考虑去重情况),占总投资人数的比例约为4.4%,涉及贷款余额约为268.1亿元,占2017年2月底行业贷款余额的比例约为3.0%。具体数据详见下表:

停业及问题平台统计表

资料来源:网贷之家、盈灿咨询

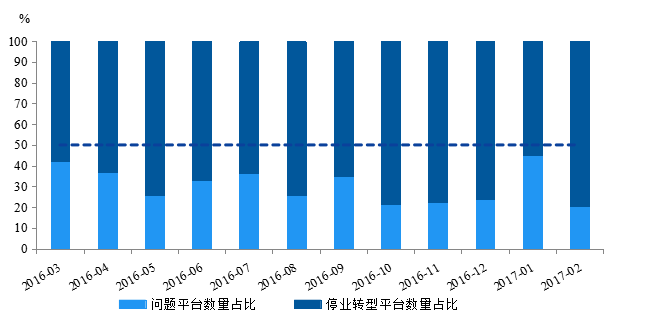

2月问题平台数量为12家、停业转型平台数量为47家。1月春节前不少平台爆出项目逾期导致平台发生提现困难,而春节假期后这一情况并没有延续。我们发现停业转型类型的平台数量有所上升,停业转型平台数量占2月停业及问题平台总数的比例超过了70%。另外2月共有2家平台进行业务转型,其中1家转型方向为专做资产端业务,而另外1家转型为其他投资领域发展。

停业转型平台数量占比及问题平台数量占比走势

资料来源:网贷之家、盈灿咨询

2月P2P网贷行业的投资人数、借款人数分别为390.61万人、179.79万人,其中投资人数环比上升了1.28%、借款人数环比下降了4.40%。由于春节年后资金不像春节前那么紧张,投资人持有的现金增多,而平台刚刚经过春节假期没有完全恢复正常发标,可供投资的标的不足,导致出现了投资人数上升,而借款人数下降的局面。或许下月投资人数、借款人数将重新出现共同上升的情况。

投资人数、借款人数走势

资料来源:网贷之家、盈灿咨询

三、网贷综合收益率与平均借款期限

2017年2月,网贷行业综合收益率为9.51%,环比下降了20个基点(1个基点=0.01%),同比下降了235个基点。随着网贷行业整改的继续进行,P2P网贷平台在信息披露、风控措施和产品创新上不断完善,安全性也随之提高,吸引了不少新投资人的加入,但借款人数却小幅下降,资金供给大于需求,从而推动网贷行业综合收益率下行。

P2P网贷行业综合收益率走势

资料来源:网贷之家、盈灿咨询

主流综合收益率区间仍分布在8%-12%,平台占比为53.16%;其次为综合收益率在12%-18%的平台,占比为32.43%,8%以下低息平台占比为10.56%,24%及以上的高息平台占比较上月小幅下降,为0.08%。

各综合收益率区间的平台数量分布

资料来源:网贷之家、盈灿咨询

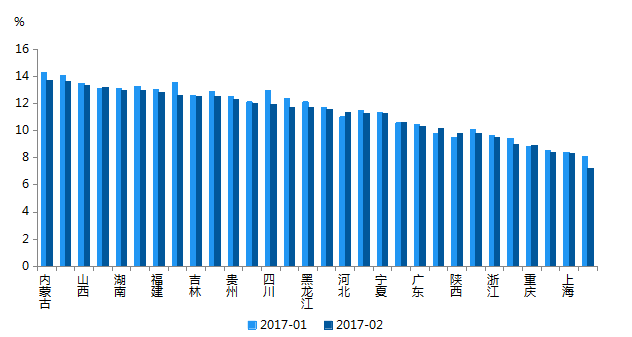

2月份进入统计的全国30个省市中,浙江、江苏、重庆、青海、上海以及甘肃综合收益率低于全国水平(9.51%),甘肃综合收益率最低,仅为7.21%。北京综合收益率稍高于全国水平,为9.8%。综合收益率最高的三省市分别是内蒙古、海南和山西,分别为13.68%、13.59%和13.31%。

从2月各省市网贷综合收益率变动情况来看,30省市中,共有25个省市的综合收益率环比出现下降,下降幅度较大的三省是四川、云南和甘肃,分别下降了99、96和92个基点。而综合收益率上升的5个省市中,上升幅度最大的是安徽、陕西和河北,分别上升了42、33和30个基点。

各省P2P网贷综合收益率对比

资料来源:网贷之家、盈灿咨询

2月网贷行业平均借款期限为9.21个月,环比缩短了0.27个月,同比拉长了2.53个月。在结束连续3个月平均借款期限上升后,2月份的平均借款期限首次逆转缩短。

各月平均借款期限走势

资料来源:网贷之家、盈灿咨询

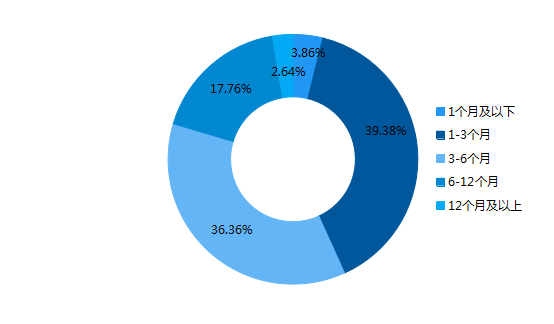

从P2P网贷平台平均借款期限的分布上看,约八成的平台平均借款期限在半年以内。其中1-3个月区间的平台占比为39.38%,环比上升了0.56个百分点;3-6个月区间的平台占比为36.36%,环比下降了0.99个百分点。半年期以上平台占比有所增加,为20.40%,环比上升0.78个百分点。其中6-12个月区间的平台占比为17.76%,环比上升了1.41个百分点。

各借款期限区间平台数量占比

资料来源:网贷之家、盈灿咨询

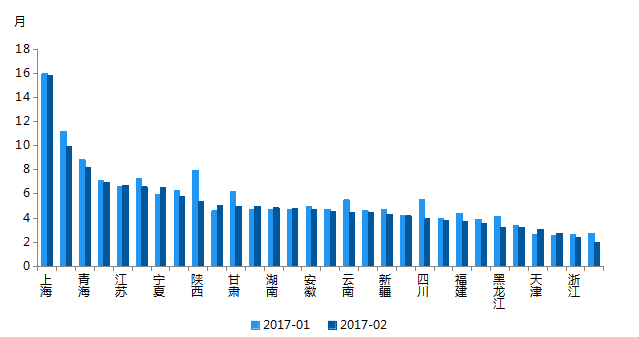

2月进入统计的全国30个省市中,仅上海和北京的平均借款期限长于行业平均水平(9.21个月),分别为15.84、9.93个月,有22个省市的平均借款期限缩短。借款期限较短的三省市是江西、浙江和吉林,分别为2.74、2.4、1.96个月,其中浙江、吉林环比缩短了0.21、0.78个月,江西环比拉长了0.14个月。

各省平均借款期限对比

资料来源:网贷之家、盈灿咨询

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号