本文共字,预计阅读时间。

“杨家有女初长成,养在深闺人未识。”无论是消费场景贷,还是现金贷,消费金融服务提供商对逾期率讳莫如深。逾期率、坏账率如同杨家女,被养在深闺大院之中。第一消费金融试图从已发行ABS和已上市公司的月报、季报和年报中,一窥杨家女的真容。

银行:信用卡逾期率超11%

在讲逾期率和不良率之前,先根据国家行政法规明确银行的逾期率和不良率定义。

根据银监会颁布的《贷款风险分类指引》第五条,“商业银行应按照本指引,至少将贷款划分为正常、关注、次级、可疑和损失五类,后三类合称为不良贷款。

“正常:借款人能够履行合同,没有足够理由怀疑贷款本息不能按时足额偿还。

“关注:尽管借款人目前有能力偿还贷款本息,但存在一些可能对偿还产生不利影响的因素。

“次级:借款人的还款能力出现明显问题,完全依靠其正常营业收入无法足额偿还贷款本息,即使执行担保,也可能会造成一定损失。

“可疑:借款人无法足额偿还贷款本息,即使执行担保,也肯定要造成较大损失。

“损失:在采取所有可能的措施或一切必要的法律程序之后,本息仍然无法收回,或只能收回极少部分。”

根据央行《贷款通则》第三十四条,“不良贷款系指呆帐贷款、呆滞贷款、逾期贷款。

“呆帐贷款,系指按财政部有关规定列为呆帐的贷款(第一消费金融注:见《金融企业呆账核销管理办法(2013年修订版)》之《附一 一般债权或股权呆账认定标准及核销所需相关材料》,呆账一般是借款人破产、清算、死亡等等原因导致贷款彻底无法收回)。

“呆滞贷款,系指按财政部有关规定,逾期(含展期后到期)超过规定年限以上仍未归还的贷款,或虽未逾期或逾期不满规定年限但生产经营已终止、项目已停建的贷款(不含呆帐贷款)。

“逾期贷款,系指借款合同约定到期(含展期后到期)未归还的贷款(不含呆滞贷款和呆帐贷款)。”

第一消费金融选取了平安银行信用卡和交通银行信用卡作为案例进行分析。

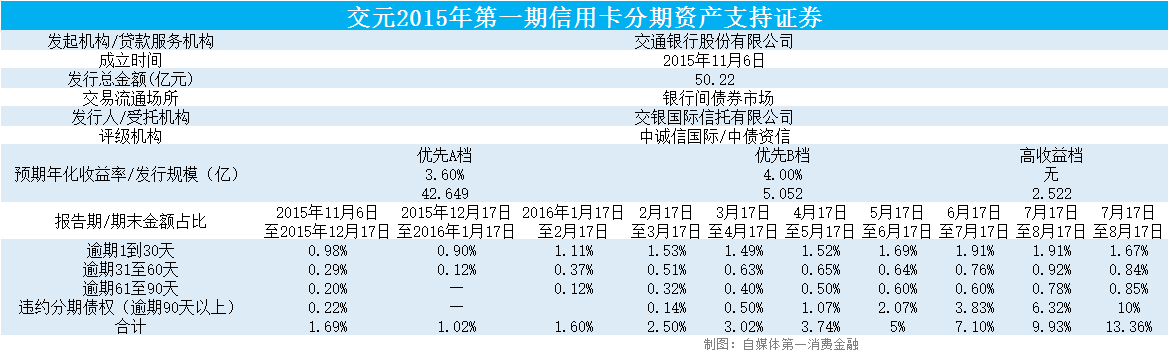

交通银行以其发行的信用卡产生的消费贷款作为基础资产,发行了《交元2015年第一期信用卡分期资产支持证券》。在报告期为2016年7月17日至2016年8月17日这段时间,交通银行信用卡贷款的不良率(第一消费金融注:本文不良率定义为逾期90天以上)为10%,而逾期率则高达13.36%。

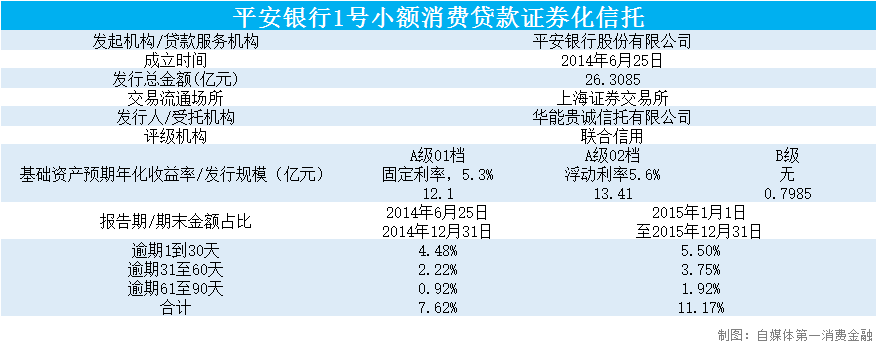

相比于交通银行,平安银行的个人小额消费贷款的逾期率略低,但2015年度的逾期率也高达11.17%。

一般来说,银行会发放信用卡的用户,是央行征信系统覆盖范围内的人群。然而,信用良好、按时还款的用户对银行而言是导致其亏损的群体;保持较高欠款余额和持续缴纳利息及滞纳金的的少部分用户才是信用卡的真正利润贡献者。这种盈利模式最终导致了银行信用卡贷款的逾期率和不良率保持在较高水平。

在经历了多年的前期亏损后,持牌消费金融公司的盈利模式与银行信用卡趋同。随着银行信用卡针对的用户群体不断下沉,持牌消费金融公司与银行信用卡在业务上已经呈现出一定程度的重叠。

持牌消费金融公司:盈利主要不靠利差

作为前期试错最久和当下创造净利润能力最强的公司,捷信已经与银行信用卡业务开展同质化竞争。

据《捷赢2016年第一期个人消费贷款资产支持证券信用评级报告及跟踪评级安排-大公国际》,“随着股东增资逐步到位,捷信金融贷款业务快速拓展,营业收入持续大幅增长。2013~2015年,分别实现营业收入1.34亿元、2.73亿元和26.69亿元,同比分别增长57.59%、104.03%和877.66%。从收入结构上看,消费贷款业务产生的手续费及佣金净收入和利息净收入是公司营业收入的主要构成。2013~2015年,手续费及佣金净收入占捷信金融营业收入的比例分别为54.14%、54.01%和65.31%,是公司最主要的收入来源;利息净收入在捷信金融营业收入的占比分别为29.61%、25.65%和29.45%,收入结构整体保持稳定。”

根据天风证券测算,自2012年至2015年,捷信集团90日以上逾期的违约率分别为8%、12.2%、15.3%和10%。从前述大公国际和天风证券提供的数据来看,捷信逐渐放弃了靠利差盈利的模式,转而学习信用卡的盈利模式,靠逾期产生的手续费和借款产生的佣金快速创造净利润。

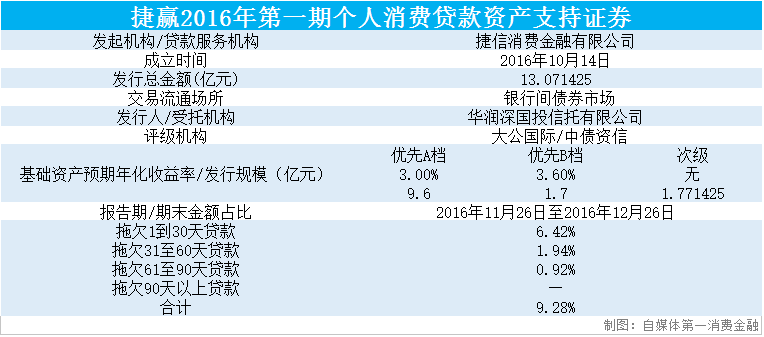

从捷信发行的ABS《捷赢2016年第一期个人消费贷款资产支持证券》来看,捷信逾期率为9.28%。据大公国际提供的材料,“截至2015年末,捷信金融资产总额为156.35亿元,所有者权益为18.21亿元;贷款总额为140.31亿元;不良贷款率为3.70%。”

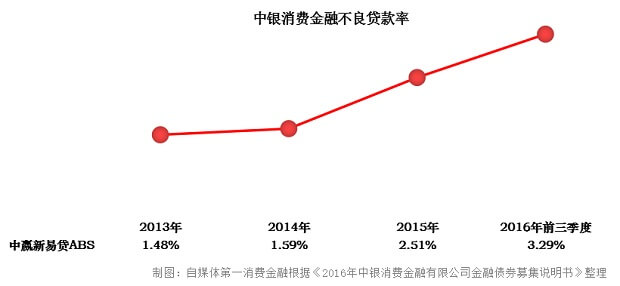

不像捷信那样高调,但创造净利润能力同样很强的中银消费金融,在不良率控制方面比捷信要优秀。2016年前三季度,中银消费金融的不良率3.29%,低于捷信2015年末的不良率。

从银监会公布的数据来看,持牌消费金融公司的不良率上升速度较快,在2016年第三季度已经达到4.11%,同比上升44%。

单从逾期率的控制来看,持牌消费金融公司并没有显示出优越性。

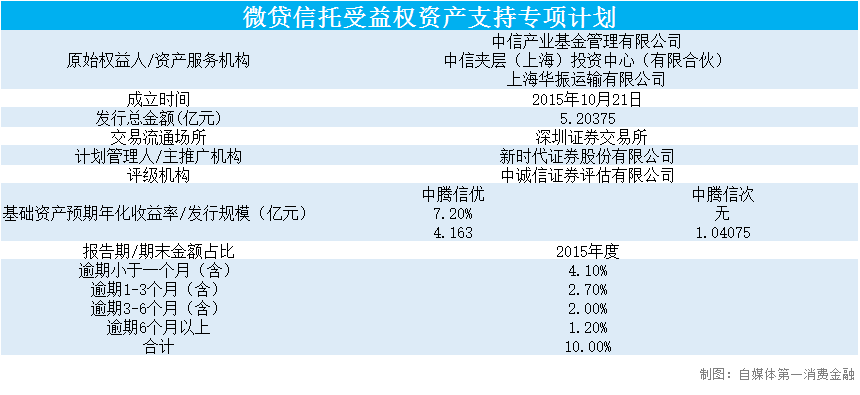

2016年10月26日,36氪的文章《监管层叫停,阿里京东之后,互联网消费金融 ABS “一律不批”》在朋友圈刷屏。后来,36氪将这篇文章从官网删除。此文全文通过发行ABS之难推销中腾信。

从中腾信发行的《微贷信托受益权资产支持专项计划》来看,中腾信2015年度的逾期率10%,不良率3.2%,与持牌消费金融公司不相上下。

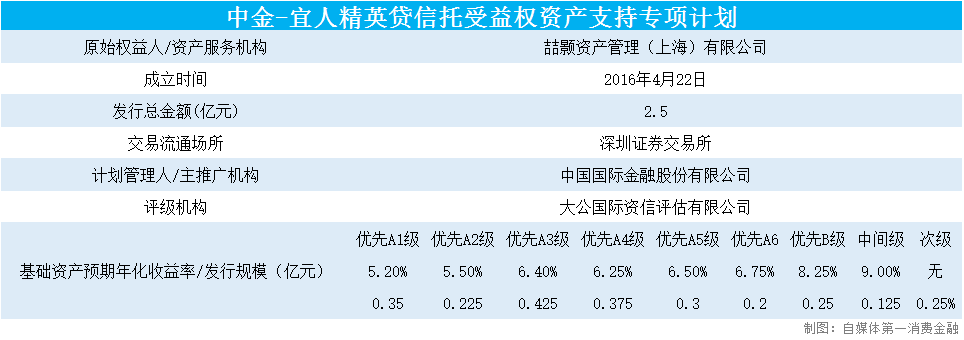

2016年4月25日,宜人贷发行了一单ABS《中金-宜人精英贷信托受益权资产支持专项计划》。据《中金-宜人精英贷信托受益权资产支持专项计划计划说明书》介绍,该专项计划基础资产为P2P平台宜人贷的“宜人精英贷”债权。

中金公司没有对外披露宜人精英贷逾期数据。据中信证券《非银行金融行业财富管理深度调研之宜人贷(YRD):刚兑难以打破,失业率上升是主要风险》,“逾期90 天以上才计提坏账。和失业率具有相关性。最高的贷款违约率约为10-12%”。

据宜人贷最新财务数据,截止2016年12月31日,宜人贷2015年促成的A、B、C、D借款的累计坏账率分别是5.1%、6.6%、8.2%和6.7%。

据宜人贷客服信息,宜人贷收入主要分成向借款人收取的平台手续费和向出借人收取的服务费,跟银行信用卡和持牌消费金融公司盈利模式一致,所以坏账率较高且持续增加。

持牌消费金融公司发行的ABS确实在利率上面更低一些,具有资本成本优势,比如中腾信的优先级资金成本中的利息有7.2%,宜人贷的优先A1级成本为5.2%,而捷信的优先A档、优先B档成本分别为3%、3.6%。据测算,持牌消费金融公司的ABS利息成本一般在5%左右。

电商系:蚂蚁金服逾期率33.27%

京东白条号称是业内第一款互联网消费金融产品。

根据《白条(京东金融)信用赊购服务协议》,京东白条提供的是信用赊购服务,“指京东网站为符合条件的用户根据京东所提供的‘先购物、后付款’的信用赊购方式的平台服务。‘赊购方式付款’指用户在京东消费时,可依据京东平台规则及相应申请流程,享受由京东提供的相应的延后付款或分期付款的付款方式。”

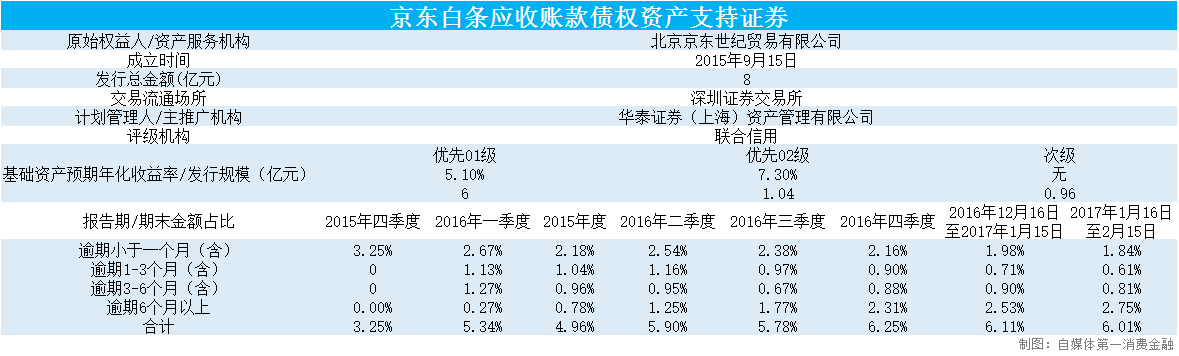

2015年9月15日,《京东白条应收账款债权资产支持证券》发行成功。2017年1月16日至2月15日期间,京东白条不良率为3.56%,低于捷信消费金融。

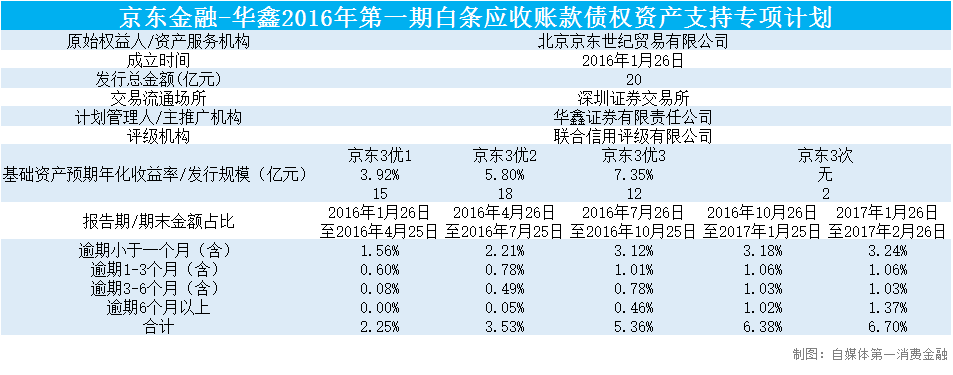

京东2016年1月26日发行的ABS显示,2017年1月26日至2月26日期间,白条的逾期率达到6.7%的历史新高。

相比于京东白条,蚂蚁金服发行的ABS在信息透明度上非常差,一般不对外披露花呗和借呗相关信息。

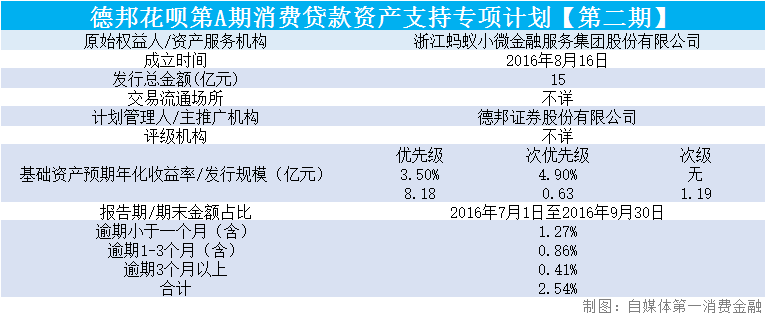

据《德邦花呗第A期消费贷款资产支持专项计划【第二期】》,2016年7月1日至2016年9月30日期间,蚂蚁花呗的逾期率为2.54%,不良率为0.41%,似乎比较乐观。由于蚂蚁金服一般不连续披露信息,花呗的逾期率和不良率随着时间的变化情况不详,但可以从蚂蚁金服发行的小额贷款ABS来一窥究竟。

据《中金-蚂蚁微贷2015年第一期小额贷款资产支持证券专项计划》相关资料,该专项计划的基础资产系指计划管理人(第一消费金融注:指中国国际金融股份有限公司)利用专项计划资金,自专项计划设立日(含该日)起,向原始权益人(第一消费金融注:重庆市阿里巴巴小额贷款有限公司)购买的符合合格标准的小额贷款资产。阿里小贷的小额贷款资产系指在其日常经营活动中基于阿里巴巴、淘宝、天猫平台向借款人提供小额贷款融资服务,从而向借款人实际发放的人民币贷款而合法享有的债权。

阿里小贷对逾期率及不良率的定义:

逾期率计算公式为:逾期余额(逾期天数≥1的余额)÷总余额

不良率计算公式为:不良余额(逾期天数≥30的余额)÷总余额

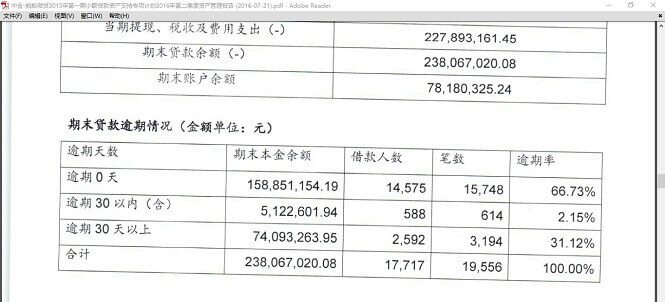

该材料公布的阿里小贷的逾期率和不良率分别为1.09%和1.27%。实际上,2016年6月1日至2016年6月30日期间,前述ABS显示蚂蚁微贷小额贷款逾期率达到了惊人的33.27%。

据立信出具的《中金-蚂蚁微贷2015年第一期小额贷款资产支持证券专项计划清算审计报告》,截止提前分配基准日2016年8月26日,尚未收回信贷资本金金额为1.38亿元,该部分未变现的信贷资产已全部分配给次级资产支持凭证持有人重庆阿里巴巴小额贷款有限公司。

阿里有中国最多的电商数据,所以做大数据征信,然后用于信贷领域,能有效降低逾期率——长久以来,不明真相的吃瓜群众和媒体的这个假设,常常被当做理所当然的结论广泛使用。蚂蚁微贷极高的逾期率无情地粉碎了人们对大数据当下应用的迷信,证明通过大数据降低逾期率依然处于初级阶段,前路茫茫。

业内人士向第一消费金融表示,中国的消费信贷尚未经历过完整的经济周期洗礼。随着消费信贷业务的规模不断扩大,坏账率将不可逆转地整体提升。从短期来看,消费金融公司致胜在场景、资金和风控;而从长远来看,场景和资金对于企业的生死存亡的影响或许远被高估(比如蚂蚁金服对商户的贷款高逾期率实际上证伪了场景和大数据在当下对于信贷效力),而通过风控控制好坏账率才是遭遇大的下行周期依然顽强地活下去的唯一通途。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号