本文共字,预计阅读时间。

近年来,小额信贷行业在世界范围内经历了快速的发展,并且已经逐步成为了中小企业融资的重要渠道之一,此外,小额信贷在提高社会就业水平、增加人民收入等方面也起到了极大的促进作用。对此,诺贝尔和平奖获得者、格莱珉银行创始人、小额信贷行业领头人Muhammad Yunus表示,小额信贷行业代表了底层民众的需求,是向传统银行和金融业发起的一次呐喊。

同时,伴随着其发展也不可避免地出现了许多问题,主要集中在信贷机构业务范围过于庞大、风控体系不完善、市场恶意竞争严重、政府监管力度弱等方面。面对行业发展阻碍,各国政府不断加强对小额信贷行业的监管力度,同时,小额信贷机构也在尝试转变发展模式,提高贷款资格审查标准,将风险防范摆在第一位。据统计,目前全球小额信贷行业平均年利率约为30%。

自莫迪政府在去年11月颁布废钞令(DEMON)以来,印度的小额信贷行业一直经历着近年来最为动荡的时刻,其中,主营现金业务的印度小额信贷公司更是受到了前所未有的冲击。

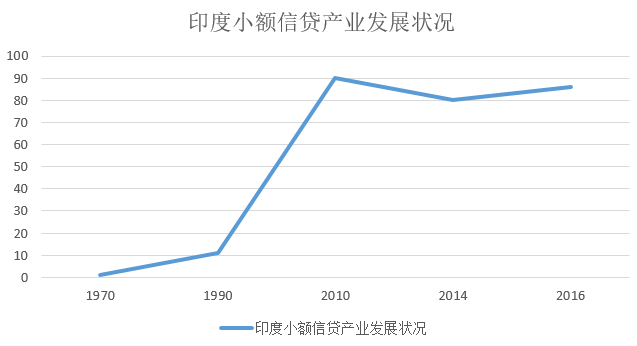

印度小额信贷产业发展状况

在全球范围内,印度是小额信贷产业发展较为迅速的国家之一。从上世纪70年代开始,该国的小额信贷经历了由政府扶植到逐步实现市场化的转变,并在2010年达到了行业发展的顶峰。然而,由于信贷机构盲目扩张速度过快,市场监管体制不完善等缺陷逐渐暴露了出来,导致了行业发展速度减缓。近年来,印度政府逐步调整发展策略,信贷机构积极转变发展模式,印度的小额信贷行业发展逐步趋于平稳。

印度的小额信贷产业始于上世纪70年代。为了改善当时农村地区的金融发展水平,为农民进行生产经营活动提供便利,印度政府推出小额信贷发展计划,鼓励商业银行与农村自助社合作,为农村地区提供小额信贷服务。

上世纪90年代,印度政府逐步开放了金融市场的准入限制,允许私人资本金融小额信贷市场。自此,印度小额信贷产业迎来了发展的黄金时期。

随着政府扶持力度的加强,印度小额信贷产业逐渐走向成熟,并于2010年达到了发展的顶峰。当时,最引人注目的事件当属印度小额信贷行业巨头SKS Microfinance的首次公开募股,该公司发行的3.5亿美元债权获得了13倍的超额认购。被称为小额信贷行业之父的Muhammad Yunus对这一现象进行了强烈地抨击,他认为,小额信贷产业的使命是为中小企业以及社会低层次人民提供借贷服务,而上市发行等行为从根本上违背了行业发展的本质。

由于各信贷机构盲目扩大发展规模,严重忽视了贷款质量和风险防控,印度的小额信贷产业在经历了发展顶峰之后,各类潜在的问题逐渐浮现了出来,这也导致了在2010年之后,行业发展呈现出显著下降趋势。

在过去3年中,随着政府对行业监管的加强以及信贷模式的创新,印度的小额信贷行业发展回暖,呈现平稳发展态势。2016年,印度小额信贷行业整体规模约为82亿美元,服务客户数量超过4000万。印度西南地区的信贷产业发展尤为繁荣,据统计,行业内超过40%的信贷公司都集中在印度南部的4个州。

在此期间,印度还出现了新型的小额信贷机构MFI(Micro Finance Institutions)。该类型机构性质为非营利性、非政府组织的金融机构,通过创造性的采用大集团担保、贷款人家庭现金流分析等手段,为中小企业及个人提供无抵押贷款。近期,MFI的性质由非政府组织逐步向非银行金融机构转变(NBFC),有助于扩大信贷机构资金来源,吸引来自银行和私人的资本。

众所周知,印度女性在国内的地位十分低下,女性权益保障问题一直是社会的突出矛盾之一。然而,女性客户已成为了印度小额信贷行业的主体。据统计,目前,在信贷行业内,女性客户占比约为75%,贷款偿还率超过95%。相对地,印度国内商业银行的借款主体多位中产阶级人士,还款率约为70%。

废钞令对小额信贷产业的影响

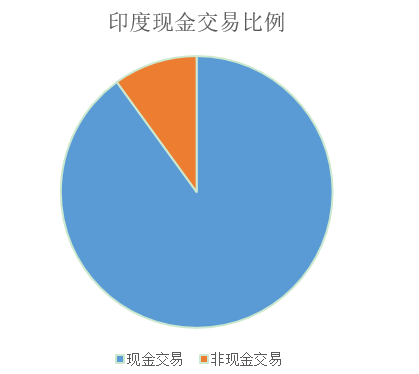

2016年11月8日晚,印度总理莫迪代表政府和中央银行突然发表电视讲话,宣布废除500和1000卢比大额钞票,新版的2000和500元面值的卢比将投入流通。废钞令对印度经济造成了巨大影响。据统计,废钞令直接导致印度86%的现金顿时消失,并因为银行来不及印刷新的纸币而对人民生活造成巨大不便、打击了经济增速。

印度的小额信贷行业也因此遭受了巨大打击。废钞令导致小额信贷机构的还款率在短期内由99%迅速下降到87%,不良贷款率约上升了7%到10%。

据业内人士分析,随着新币种逐渐投入流通,废钞令的影响将不会持续很久,小额信贷行业将在短期内重新实现平稳发展。然而,值得注意的一点是,废钞令使得印度人民的可支配现金在短期内迅速消失,从而易导致部分借款人无法及时向信贷机构支付贷款,对个人信用水平造成负面影响。更为严重的是,这也将导致小额信贷机构本身信用价值的降低。

目前,废钞令已经对印度农村地区的中小企业和农民造成了巨大影响,并引发了一系列的悲剧。印度69%的人口都生活在农村地区,国内90%的交易均是通过现金完成的,而农村地区对现金的依赖程度更是远远高于90%。废钞令使得农民手中的现金瞬间消失,导致农民无法支付债务,并极大的抑制了农村地区的现金流动,特别是对于小额信贷产业发达的印度南部地区。再加上今年印度遭遇严重的旱灾,使得情况更为严峻。在印度南部的卡纳塔克邦地区,由于旱灾导致庄稼歉收,再加上沉重的债务压力,超过800名农民在过去1年中自杀。在泰米尔纳德邦地区,情况更为严重,债务问题导致的农民自杀事件几乎天天发生。在小额信贷机构残酷的收债体系下,农民不得不以更高的利率向当地借贷机构借款,以偿还债务。

面对发生的种种悲剧,印度政府和小额信贷机构已经开始探索解决问题的方法。日前,占据国内市场份额超过40%的8家小额信贷机构宣布均已获得由政府颁发的小额贷款银行营业执照。这意味着该8家机构有权利用自有资金向市场提供信贷服务,以缓解农民的资金压力。小额信贷机构也一直在与印度储备银行(RBI)进行沟通,试图延长被废除币种在农村地区的最后使用期限。同时,为使废钞令对个人和企业信用水平的负面影响降到最低,印度储备银行还对不良贷款的认定期限做了进一步延期。多项举措的颁布使得印度各地区从废钞令的"噩梦"中逐渐苏醒过来,但有关专家分析,在小额信贷行业完全复苏之前,不良贷款数量还将进一步上升。

虽然目前种种迹象表明,印度的小额信贷行业复苏势头良好,但面对旱灾和债务的巨大压力,广大农民仍生活在水深火热之中。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号