本文共字,预计阅读时间。

据网贷天眼信息,近日,北京监管部门向各网贷平台下发了一份名为“网络借贷信息中介机构事实认定及整改要求”(下称《整改要求》)的文件,全文共计8大项148条。这148条像极了“判例法”体系下法官的148个判例,至此,《网络借贷信息中介机构业务活动管理暂行办法》(下称《暂行办法》)中的一些模糊性条文终于有了权威解读,每一条怎么去解读,监管都给划了重点。

从这个意义上,《整改要求》值得每位从业者认真读一读,因为的确存在太多条款,监管的解读要严于市场解读,这就涉及到整改的问题;也值得每个网贷投资人好好读一读,以后按图索骥寻找合规平台也算有了拐杖;当然,媒体记者们也不例外,这样有助于那些因模糊性条文被“冤枉”的平台沉冤昭雪,更为他(她)们去揭露发现新的不合规现象提供了权威武器。当然,暂时看,细则只对北京地区平台有效。

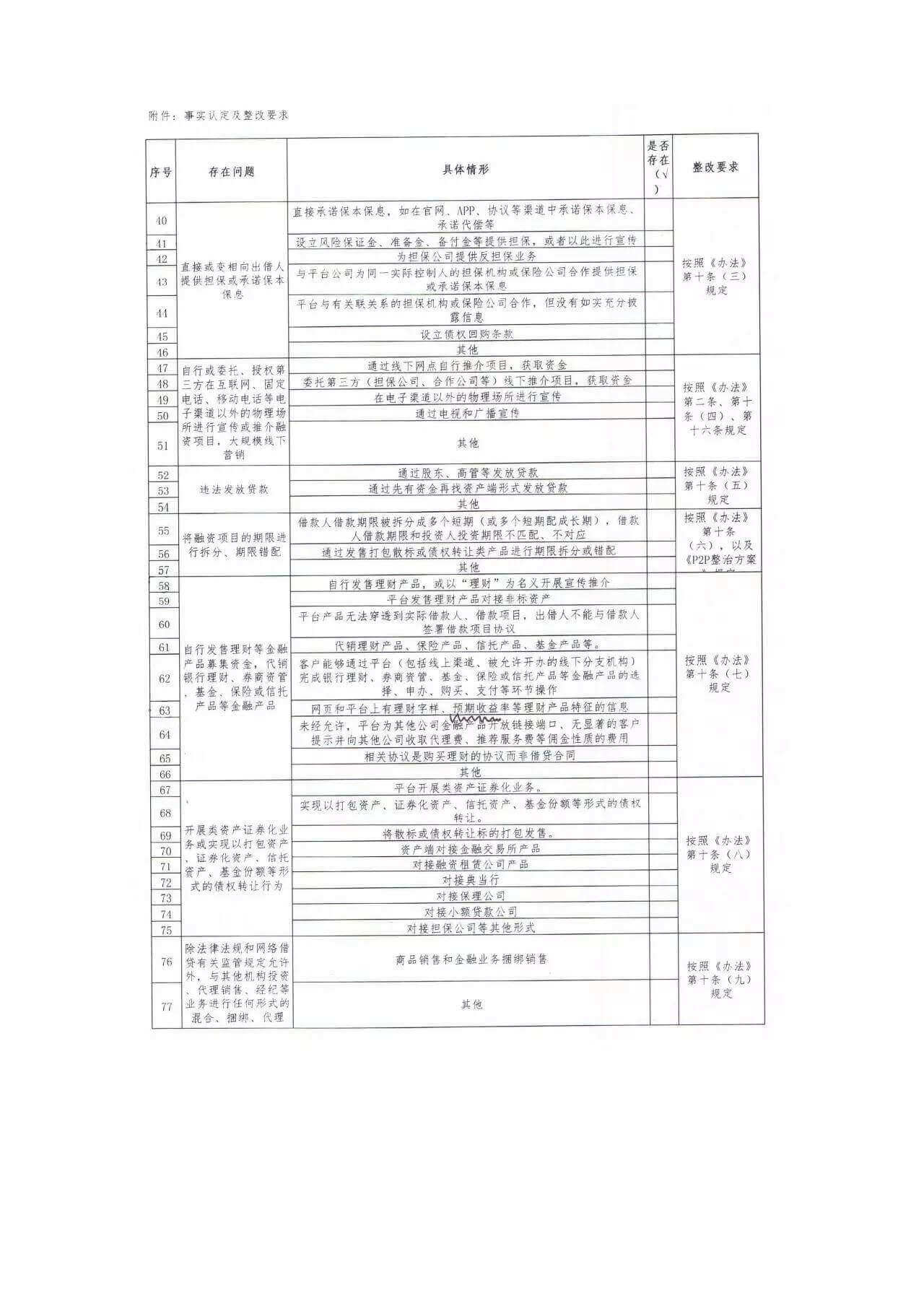

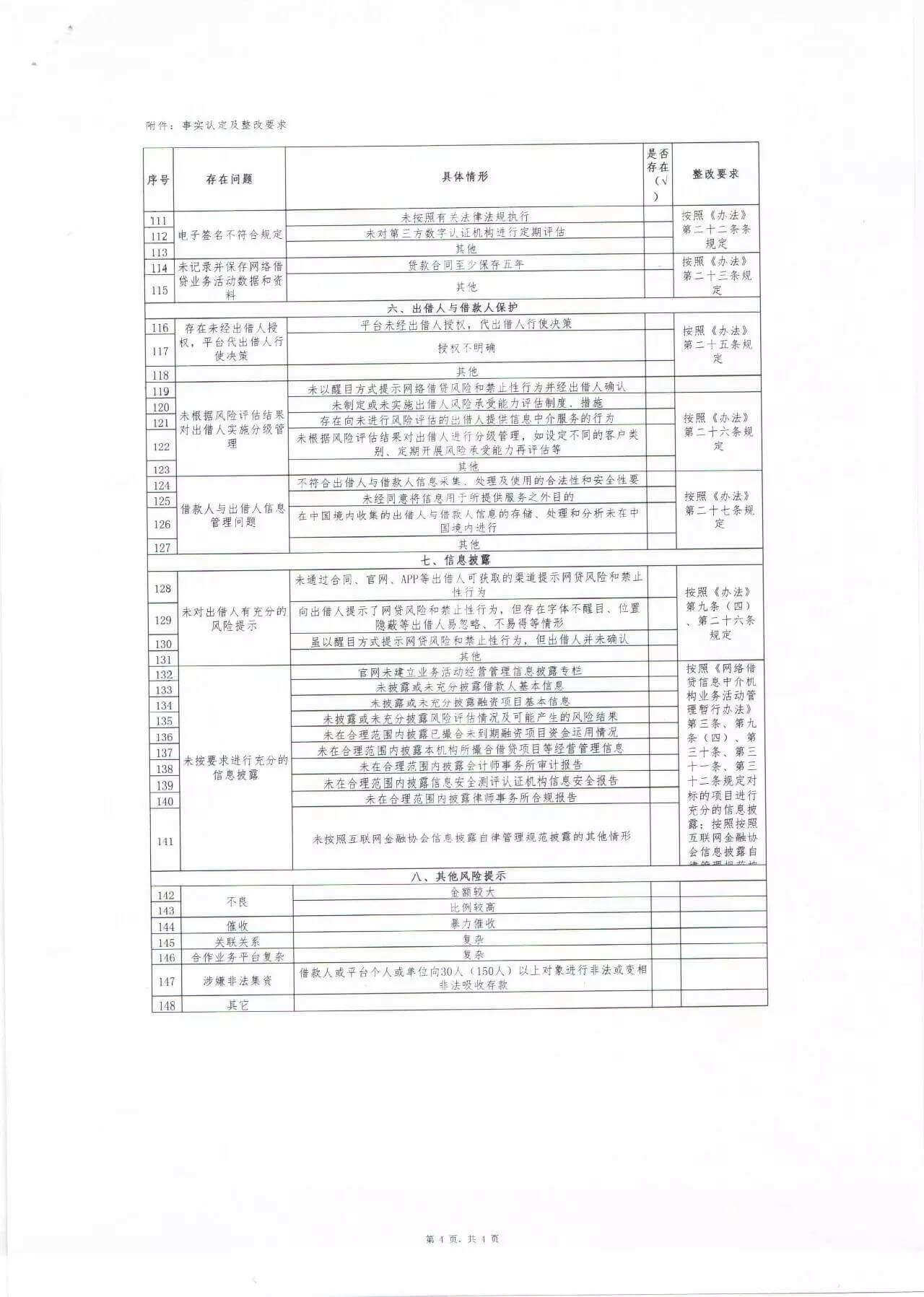

8个大项分别为:(1)公司基本情况;(2)应尽未尽义务;(3)违反十三项禁令;(4)违反风险管理要求;(5)违反科技信息系统风险管理规范;(6)出借人与借款人保护;(7)信息披露;(8)其他风险提示。其中,第3项“违反十三项禁令”中涉及的61个细则是重头戏,苏宁金融研究院将进行重点解读。

“模糊”禁令的边界变得清晰

1、什么是自融或变相自融?关联融资不属于自融

自2015年e租宝等平台出事以来,自融和非法集资成为最主要的两条罪名,也因此,在投资人眼中,对自融避之唯恐不及;对平台而言,自然也对这两个字极为敏感。

那么,对于平台的自融行为,监管上是怎么界定的呢?

2015年12月出台的《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》(下称《征求意见稿》)对自融行为的界定为“利用本机构互联网平台为自身或具有关联关系的借款人融资”,而在2016年8月出台的《暂行办法》则调整为“为自身或变相为自身融资”,去掉了“关联关系”4个字。

对此,市场普遍解读为监管收窄了自融行为的外延,关联融资不在被禁止的自融行为之列,但也存在狐疑不决的地方,即关联融资是否也算变相为自身融资的一种呢?有狐疑便有怀疑,多怀疑几次竟也有了确信不疑,一些媒体遂以关联融资之名曝光了很多平台“涉嫌自融”,引发不少口水战。

看看《整改要求》怎么说,在第32-35条,北京监管部门将其概括为四种行为,分别是:

(1)自身在平台上融资;

(2)关联方在平台上融资但未予充分信息披露;

(3)变相为自身融资(如:以股东、高管、实际控制人及其近亲属、公司员工等名义进行融资,由平台自身使用等情形);

(4)其他。

可见,关联方在平台上融资并不违规,但不充分信息披露就会构成违规。

2、什么是自行发行理财产品募集资金?平台推出的各种“宝”系列、“赢”系列和“盈”系列们不算理财产品发售

《暂行办法》明确禁止平台“自行发售理财等金融产品募集资金”,但大家会看到,几乎所有的网贷平台都会推出所谓的固定期限的理财计划,比如各种“宝”系列、“赢”系列和“盈”系列。

问题来了,平台这么做是不是违规?算不算自行发行理财产品?

从《整改要求》58-65条细则看,监管界定的发行理财产品行为至少要包括这些要点中的一种:

(1)以“理财”为名义开展宣传推介;

(2)发售理财产品对接非标资产;

(3)平台产品无法穿透到实际借款人、借款项目,出借人不能与借款人签署借款项目协议;

(4)网页和平台上有理财字样、预期收益率等理财产品特征的信息;

(5)相关协议是购买理财的协议而非借贷合同。

可见,只要在宣传、协议上注意不出现理财字样,底层资产不对接非标资产或无法穿透的资产,各种“宝”系列、“赢”系列和“盈”系列们便没有违背“不准自行发售理财产品”的监管要求。

3、什么是类资产证券化业务?从《整改要求》看,主流的做法都是错的

《暂行办法》明确禁止平台“开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为”。但实话讲,这句话的内涵还是比较模糊的,比如,对于什么是类资产证券化?什么样的债权转让行为会被禁止?往往是各有各的理解,莫衷一是。

《整改要求》并未对上述模糊的概念进行界定,而是直接列明了几种涉嫌违规的行为:

(1)将散标或债权转让标的打包发售;

(2)资产端对接金融交易所产品;

(3)对接融资租赁公司产品;

(4)对接典当行;

(5)对接保理公司;

(6)对接小额贷款公司;

(7)对接担保公司等其他形式。

应该讲,对很多平台而言,上述界定就像是平地上的一声惊雷,估计要懵逼了。网贷平台的资产获取,无非是平台借款端的散标和接入第三方的资产两类,现在,接入第三方的资产怕是不行了,第(2)-(7)条讲的就是这些渠道;而散标也不能打包包装成“宝”系列、“赢”系列和“盈”系列们来卖了,只能散着卖了。

就好比,过去几年网贷平台探索了100条获取资产的途径,但《整改要求》现在告诉你,其中99条都是违规的,你是什么感想?

这一要求实在是过于严格了,究竟能否落地执行,还有待观察。

这些行为也是被禁止的

1、或明或暗的担保行为,要慎重了

从《整改意见》看,不仅直接承诺保本保息是被禁止的,通过关联担保公司或保险公司提供担保也是禁止的,而这正是很多平台目前的通行做法。此外,设立债权回购条款等隐性担保行为,也被禁止了。

这里,重点强调下平台的风险保证金、准备金和备付金。《整改意见》把“设立风险保证金、准备金、备付金等提供担保,或者以此进行宣传”列为违规行为。

但几乎所有的平台都有类似的风险资金,用于从投资人手中回购不良的投资项目,从而在事实上确保本息无忧。那么,这种行为还合规吗?在笔者看来,设立备付金仍然是合规的,只是不能把备付金用于“担保”行为。这一点,投资者大可放宽心。

2、通过电视和广播宣传,也涉嫌违规

虽然自2016年初网贷平台的广告宣传就曾被禁止,但大家不难发现,近期在一些热播的网剧中,还是出现了一些网贷平台的嵌入式创意宣传片,一度被市场视作经典案例进行分析。

那么,这种行为是否违规呢?就要看网剧算不算电视节目了。呵呵,可能还得征求广电总局的意见。

3、发售打包散标或债权转让类产品,不能再做了

《暂行办法》明确禁止平台“将融资项目的期限进行拆分、期限错配”,《整改要求》则进一步明确了“通过发售打包散标或债权转让类产品进行期限拆分或错配”也是违规行为。这一规定与上文中的“(1)将散标或债权转让标的打包发售”实在是一脉相承的。

问题来了,目前主流网贷平台的各种定期投资产品,基本都是这么来的。意味着,那些“宝”系列、“赢”系列和“盈”系列们,可能都要歇菜了。

4、利用网贷平台做校园贷也被禁止了

2016年,校园贷曾因“大学生跳楼”和“裸条”事件引发舆论持续关注,从《整改要求》看,网贷平台要对校园贷say byebye了。

当然,这一规定并不意味着校园贷业务本身违规,专业的消费金融机构还是可以做的,只是网贷平台不能做了而已。

整体评价:几乎所有的创新都被打回原形

除了对“十三禁”的解读,《整改要求》还在风险管理、信息披露、用户保护等其他几个方面提出了细则性要求,但这些要求在《暂行办法》中已有明确的要求,这里便不再赘述。

最后,说说感想:《暂行办法》出台后,笔者曾作出“对行业而言,黄金期已过。一句话,这个行业再也承载不了做“大金融”业务的愿景,以后只能是个小而美的行业了”的解读。结合《整改要求》看,更是坚定了这一观点。

除了最初的P2P业务即Peer-to-Peer(点对点)业务以外,行业自2008年以来在资产端、产品端等方面进行的几乎所有创新都被界定为违规行为,这个行业,是一夜回到2007年前后萌芽期的“简单”和“纯洁”,再也承载不了什么金融梦想了。(文/薛洪言 苏宁金融研究院互联网金融中心主任)

附《整改要求》全文

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号