本文共字,预计阅读时间。

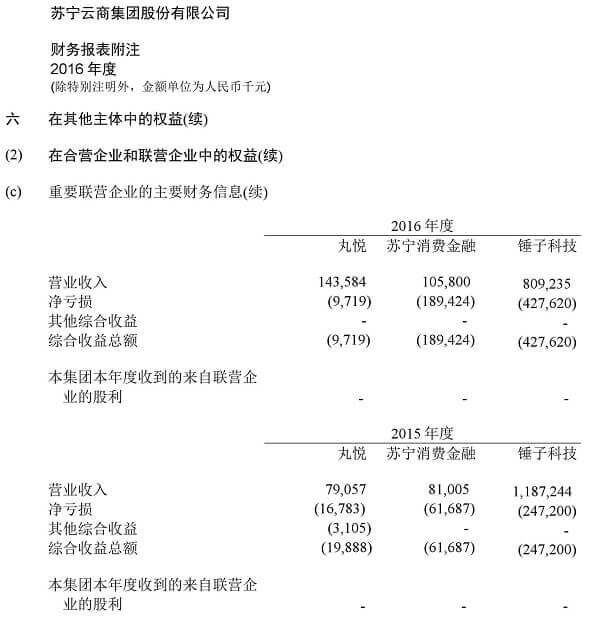

2017年3月31日,苏宁云商(002024.SZ)发布2016年度财报。财报显示,苏宁消费金融公司(以下简称“苏宁消费金融”)2016年度营业收入1.058亿元,同比增长30.6%;净亏损为1.89亿元,亏损额同比增长207%。

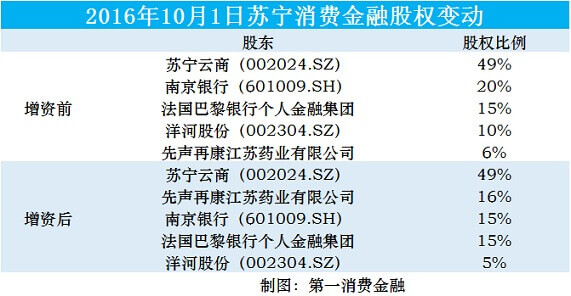

2014年12月11日,苏宁消费金融获得消费金融牌照,是第9家获得消费金融牌照的机构;2015年5月14日,苏宁消费金融完成工商注册,其主要出资人为苏宁云商,一般出资人为先声再康江苏药业有限公司、南京银行(601009.SH)、法国巴黎银行个人金融集团(BNP PARIBAS PERSONAL FINANCE)和洋河股份(002304.SZ)。2015年5月29日,苏宁消费金融开业。

2016年10月1日,苏宁云商对苏宁消费金融增资1.47亿元,持有苏宁消费金融49%的股权。2016年11月23日,苏宁消费金融完成工商信息变更,注册资本从3亿人民币变更为6亿元。

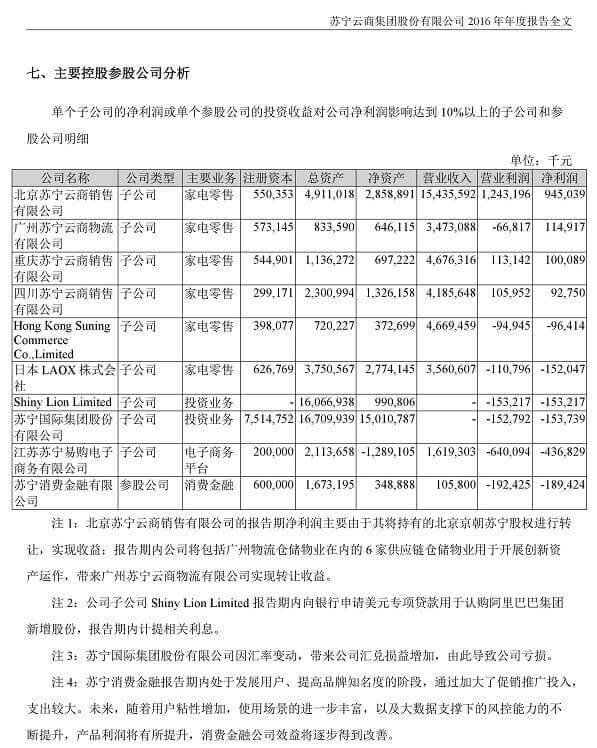

财报显示,2016年度,苏宁消费金融总资产16.7亿元,净资产3.49亿元,营业收入1.058亿元,营业利润负1.92亿元,净利润负1.89亿元。

据苏宁云商此前披露的信息显示,苏宁消费金融2015年净利润为负6168.69万元,总负债151033.6万元,净资产23831.31万元;2016年1-6月营业收入为4327.9万元,净利润为负14652万元,截至2016年6月30日总资产163960.1万元,总负债154780.8万元,净资产9179.3万元。

在财报中,苏宁云商解释此阶段苏宁消费金融净亏损的原因为:

“苏宁消费金融报告期内处于发展用户、提高品牌知名度的阶段,通过加大了促销推广投入,支出较大。未来,随着用户粘性增加,使用场景的进一步丰富,以及大数据支撑下的风控能力的不断提升,产品利润将有所提升,消费金融公司效益将逐步得到改善。”

苏宁云商在财报中展望未来,称将“紧抓消费升级的趋势,大力推广‘任性贷’、‘任性付’产品,并将其打造成为行业领先的金融产品”。

据第一消费金融从业内人士处获得的不完全统计数据,在累计放款额上,苏宁消费金融位于招联消费金融和捷信消费金融之后,位于兴业消费金融和中邮消费金融之前。在笔均放款金额上面,苏宁消费金融大幅度低于招联消费金融和捷信消费金融。而在放款笔数上面,苏宁消费金融已经逼近持牌消费金融公司位居第二的捷信消费金融。

第一消费金融认为,捷信消费金融倚重于渠道商,而苏宁消费金融拥有自有场景。从长远来看,随着消费金融领域竞争的加剧,消费金融服务提供商捷信在渠道商面前的议价能力会逐渐被削弱,被自带场景的苏宁消费金融反超的概率非常大。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号