本文共字,预计阅读时间。

日前,爆出乐视控股的CFO吴辉离职了;

而前两天,乐视网的财报,被信永中和会计师事务所出具了带强调事项段的无保留意见。

其他消息,我不关注。本文对于上面两件事情,一一展开解读。先从非标审计报告说起。

审计报告的来源

我知道,有很多不太理解为什么会有这玩意。那我先谈谈它的历史,方便大家理解。

随着近代社会的发展,出现了公司股份制,导致企业出现多个所有者,继而出现了所有权和经营管理权的分离。

这时候,不在公司股东想,我如何才能保证我投入的资本,获得收益,而且收益是真实的呢?很多时候,如果你是个大资本家,多半会派出一个财务代表,去管财务,防止别人偷窃你的财产。

可是,随着时间发展,股份越来越分散,很多小股东出现,他们没有足够的财力,去支聘请一个财务,帮他们看账。一方面,成本高,雇人花钱啊;二来即便你派出去,你担心,公司的里的财务和公司其他高管,合伙来骗你,怎么办?除此之外,假如公司的股东,都去派财务代表,导致财务部人拥挤,浪费资源。

后来,除了股东用,员工也得用啊,他得判断,公司是否值得我去上班,别特么明天倒闭,发不出了工资。高管得分析,今年的财务状况怎么样,公司存在哪些问题等等。

外部呢,政府的也得用啊,它得确定,公司今年经营业绩,然后收税;供应商则通过财报,分析,是否给你赊销等等;潜在的投资者,就分析,这家公司的质量怎么样,我是不是该买点股份等等。

怎么办呢?

这时候,就出现了会计师团体。独立于公司股东和公司本身,成为利益不相关的第三方。于是,人们就让这群人,每到年底,就跑去公司查账,审查公司会计们制作的财报报表,然后对于公司会计们制作的财报规矩程度,发表意见。

因此,这帮审计师,受到股东等利益相关者委托,去查看、分析、判断,公司会计们,是否合理的、恰当的把账的正确,没有骗人。

所以,审计师的作用,就是帮大家判定,公司的账是否记得客观、真实、公允。(但是这个判定保证程度是合理有限的)

财报的审计,本质就是判断公司财务报表,是否按照一定的规矩,把公司的经营业绩情况,客观公允的反应在财务报表里头,并提供合理保证(出了事赔钱)。

审计报告类型的含义

上面就是审计报告的来由,我们接一来,了解一下审计报告相关种类和含义。

审计报告,分为标准意见和非标准意见。非标准意见,又分为四种:

1、带有强调事项段或其他事项段的无保留意见;

2、保留意见;

3、否定意见;

4、无法发表意见;

下面我以举例子的形式,解释一下,什么时候,出具相应的报告:

出具标准无保留意见:

假设,公司的所有资产,为一百块钱。其中有一瓶可乐,值三块,你在财务明细账里面,记录的是2.9元到3.1元区间(约等于3元),如果是这样的,那么审计说,公司记账没问题,财报是值得你信任。

因为一瓶可乐,大概是可以值那么多钱的。公司在其他方,都是类似客观公允记录的。这时候,审计师发表标准无保留意见。

出具带有强调事项段无保留意见:

当然,假如公司的财报记录为不是在(2.9元——3.1元)区间,可乐,这时候,审计师就会发表,不对,你这个账做的有问题,如果公司不改正,审计师这个时候,就会发表非标准意见,说这个公司账务,可能存在一定问题。

我们假设,这个数据,记录为三十块钱一瓶,而且公司高管告诉审计师,我们这是“圣水”,巴菲特冠名的,不是普通可乐。

这时候,审计师怎么说呢,判断了一下,觉得它这个可乐,是有一点不一样,也确实是巴菲特冠名的。

但是审计师们非常谨慎,心想不就是一瓶可乐吗?就算是特普朗冠名又怎么样,还不是喝两口就没了。基于谨慎的原则,他们把这个专门在财务报表提一下,说有这个事情。

公司的其他资产,按照公允真实价值记录做账。这时候,审计师们发表就是带有强调事项段的无保留意见。提醒大家注意,这个公司这块的账务,即便是正确,但非常影响大家的判断。因为那瓶可乐就是可乐,两口就没了。

出具保留意见情况:

假如公司,说这瓶可乐,值十块钱。最后在做账时候,也是记录十块钱。

审计师就跟公司的财务说,你这账记录的有点问题啊,怎么是十块啊,明明是三块嘛。

公司财务回复,就是这样的啊,没问题。进价就是十块钱,没记错。审计师查了很多东西,发现确实是十块钱的记录。

但是,这就是一瓶可乐和实际有区别,审计师要求公司必须改正,公司却以种种理由,比如今天会计生病了,肚子疼等等,拒绝改正。

而在公司在其他资产方面,记录没问题,公允真实。由于十块钱占总资产的 10%,这时候,审计师就会出具保留意见。因为他们认为,财务报表,存在重大错报。

出具否定意见情况:

假如公司这样的资产,总计十瓶可乐,每瓶计价十块。

公司的人,更是以种种理由,说审计师,你错了,这可乐就值这多钱。

经过反复沟通后,还是没有效果,这时候,审计师就会出具否定意见,财务报表,存在错报而且非常广泛。

出具无法表示意见情况:

假如公司,说我们有十瓶可乐,每瓶计价十块。

但是你去现场盘点,他们说今天不方面,要求明天来,结果明天暴雨,仓管进不去。

一直到最后,审计师只是看到了一瓶样本,审计师一看,要发表财报审计了。怎么办呢?

这时候,审计师就会发表无法表示意见。因为他们审计发现,不仅报价有问题,关键也没法去现场看,也就是不能找到证据,说明这些资产存在。

回到乐视网的例子里头

乐视网的,是出具的带有强调事项段的意见。强调事项段为如下的内容:

2016年公司转变超级电视销售模式,由乐视致新电子科技(天津)有限公司自行销售,转变为通过乐视电子商务、乐帕对外销售,之后又调整为通过销售给乐视智能终端科技有限公司再销售给乐帕和乐视电子商务。因此,上述业务模式变更导致本期关联单位业务量增长,期末关联方应收账款余额达38亿元。

由于乐视致上述业务模式变化及本期关联单位业务量增长,导致公司2016年关联方交易增加。期末关联方应收账款余额达38亿元,这些应收账款的回收情况取决于各关联公司的经营情况,为此公司实际控制人贾跃亭对该部分应收账款为公司提供了担保。

审计师在对公司2016年度审计中实施的程序和获取的审计证据未发现上述事项在财务报表中存在重大错报。

说白了,审计师认为,乐视上市公司和非上市公司之间,仅仅乐视致新,卖电视机,就存在应收账款高达38 亿元。

(这还没有考虑其他关联交易)

而我们回过头来,看看财务报表数据:

乐视网,全年营收为219.5亿元,也就是说,仅仅乐视致新关联交易,就接近占了一个季度的营收。

说白了,就是审计师们认为,这些信息,披露出来,将影响利益相关者决策。就好比,那瓶可乐,虽说是巴菲特冠名的“圣水”,和通常情况不一样。

提醒投资者注意,这个可能影响决策的重大细节信息。因为巴菲特冠名“圣水”,在一部投资人看来,那得膜拜供奉,岂止三十块;而另一部分认为,再怎么包装,还是可乐,两口就喝没了。

回到乐视,就是这些关联交易太多太频繁了。正常情况下,上市有关联交易正常,但是,这么大比例,就可能存在一些特殊情况。

事出反常必有妖。提醒投资者带着怀疑审慎的看这些,不会错的。

为什么提出关联交易要小心呢?主要有两个因素:

1、关联交易,很多时候,没有实际实现收益;

比如,存货在从一个上市公司A,流转到另一个子公司B,这时候,虽然按照市场价值记录这次交易,但是,实际上母公司(A、B公司的母公司)并未产生实际收益,风险任然在集团里头。

就好比,你把十块钱从左右倒到右手,右手是上市公司实体,然后右手说,我挣了十块钱。你觉得可信吗?

虽然右手挣了十块钱,但是本质风险,还在体系内。为什么呢?因为假如左手遇到事情,跟大脑说,我快不行了,赶紧借点钱我。大脑说,右手,你借十块钱左手的股份,还不起,大脑还款。也就是大脑给作担保。

这就是,关联交易,经常风险,是没有转移。当然,如果在一个营业期内,东西卖出去了,也就是风险转移了。

2、关联交易的定价问题;

我们知道,兄弟之间,明算账。

这话没错,但是这个价格是怎么才会公允呢?显然,这批存货,卖给关联公司,是有很大的操作空间的。

比如,子公司A为上市公司,B公司为非上市公司。A要卖给一批存货给B,正常情况下,按照公允的市场价格进行就可以了。但有时候,不是那样的,例如为了把财务报表做的好看点,那A公司把价格稍微定高点。这样就实现了A公司财报好看。

虽然有审计师看着,但审计师,也不可能完全按照市场公允价值。稍微转移点利润,有时候睁只眼闭只眼,别过分就行。

除此之外,经常遇到缺乏公允定价的情况。这样,进行估计,财报的可靠性,就得打一定折扣。

以上两点,是审计领域,为什么如此关注关联交易的本质原因。

回到乐视网,就明白为什么审计师强调一下这一块内容了。

乐视网的财报显示,去年销售方面的关联交易金额多达128.68亿元,占到2016年全年219.51亿元营业收入的比例为58.62%。

回到乐视本身,就明白了为什么审计师要强调一下关联交易。当然,审计师不会提全部关联交易。于是选择了代表性而且拿得出手(水分少)的38亿元。

为什么会换事务所呢?

其实,有经验的审计师不倾向于直接下结论,倾向于让利益相关者自己下结论,非常克制自己的披露。

因为公司不开心,可以随时换事务所,然后就没收入了。

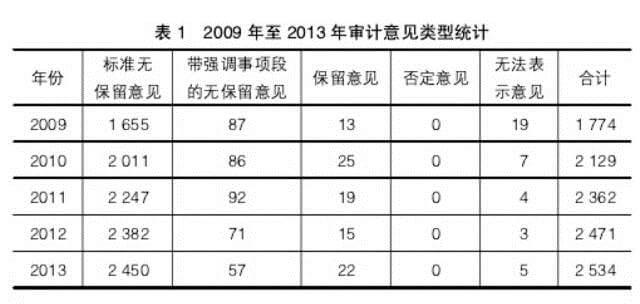

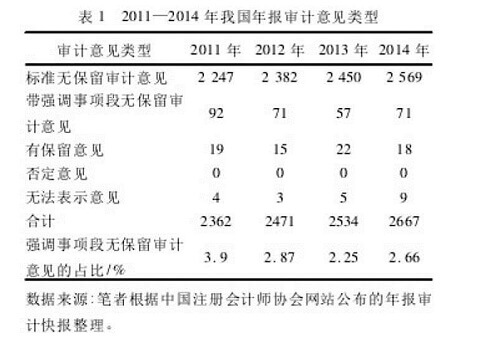

我查了一下论文,得到一些数据:

非标意见比率,逐年下降,从2009年的6.71%到2013年的3.31%。

除此之外,这里有一份专门统计带有强调事项段的论文数据:

比例很低,一直在不超过4%;

正常情况下,没有审计师傻逼到,有点小毛病,就出非标意见。很多时候睁只眼闭只眼,只要不太过分违背会计准则(也就是记账规矩),就不会出具非标意见。

除非只有这一种情况,这家公司风险太大了。不出非标意见,如果出了事情,审计师是跑不了的。

而审计师一旦被证监会抓住了,一辈子职业生涯基本完了。

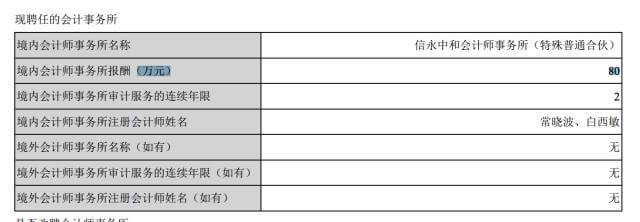

看看,这次信永中和审计收了多少审计费——80万元。(市场价良心价)

你是审计师,基于风险的考虑,但是又得权衡客户关系,出具非标意见的犹豫徘徊,可以想象。谁也不傻,毫无取舍出具非标意见,然后去让客户把自己换掉。

那么在财报出来之前,乐视明知道要出非标意见,为什么不换个事务所呢?两种情况,要么是时间不够,要么是没人敢接盘。个人倾向是时间不够了。

明年,如果我是贾跃亭,肯定换事务所。你麻痹的,有点风险就出具非标意见,挣钱不冒险啊,做梦,明年就换所。

这也是一个非常经典的话题:上市公司非标之后,通过变更事务所换或者增加审计费用,换取标准无保留意见。

今年是审计费用是80万元,事务所是信永中和,坐等明年。个人基于长期的认识,预测明年95%会变更事务所。

总之,出现非标意见,这绝对值得大家思考,也是一个重大信号。

除此之外,集团的CFO,进入半年,然后早早就跑了,或许他身体不好吧。这也是职业经理人的特点。

最了解财务风险的人,不管是事务所和CFO,只要不是关系铁,跑的比谁都快。

最后,我们翻一下财政部,关于出具强调事项段情况说明:

第二章审计报告的强调事项段

第五条审计报告的强调事项段是指注册会计师在审计意见段之后增加的对重大事项予以强调的段落。

强调事项应当同时符合下列条件:

(一)可能对财务报表产生重大影响,但被审计单位进行了恰当的会计处理,且在财务报表中作出充分披露;

(二)不影响注册会计师发表的审计意见。

第六条当存在可能导致对持续经营能力产生重大疑虑的事项或情况、但不影响已发表的审计意见时,注册会计师应当在审计意见段之后增加强调事项段对此予以强调。

第七条当存在可能对财务报表产生重大影响的不确定事项(持续经营问题除外)、但不影响已发表的审计意见时,注册会计师应当考虑在审计意见段之后增加强调事项段对此予以强调。

不确定事项是指其结果依赖于未来行动或事项,不受被审计单位的直接控制,但可能影响财务报表的事项。

第八条除本准则第六条和第七条规定的两种情形以及其他审计准则规定的增加强调事项段的情形外,注册会计师不应在审计报告的审计意见段之后增加强调事项段或任何解释性段落,以免财务报表使用者产生误解。

第九条注册会计师应当在强调事项段中指明,该段内容仅用于提醒财务报表使用者关注,并不影响已发表的审计意见。

出现一般有两种情况:

1、连续亏损好几年,可能持续经营能力有问题,可出具强调事项段;(当然有足够强大的母公司支持,则可以出具无保留意见)

2、出现重大不确定性,例如金融牌照能否拿到、涉及重大赔偿官司未定;

这是理论情况,同时我查了一下论文,看看国内的实际情况:

而乐视网,显然属于其他范畴。

强调事项段出现在关联交易。我相信,审计师们的内心,一定是经过非常长久权衡,才做出这个举动。

一方面免责考虑,另一方面是乐视网财报本身。

一句话,乐视的未来我不懂,但大概明年该换事务所了。

作者:秋源俊二 | 微信公众号:QYJEQYJE

参考文献:

[1] 宋夏云 尤宁.带有强调事项段无保留审计意见信息披露研究.南昌大学学报(人文社会科学版).2017.02. 20

[2] 胡波. 上市公司非标审计意见比较研究_基于2009_2013年数据研究.会计之友.2015.12.10

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号