本文共字,预计阅读时间。

近日,据Mergermarket透露,杭州挖财互联网金融服务有限公司(简称:挖财)正寻求实施C+轮少数股权融资,公司希望该轮融资参照估值达10亿美元。

事实上,除了挖财以外,2016年9月和10月,51信用卡管家就先后获得C轮和C+轮合计近4亿美金融资,估值高达10亿美金,顺利成为独角兽公司。这也将互联网细分领域——信用卡管家推向舞台中央,同时也吸引着众多互金平台跃跃欲试。

此外,还有拥有更多用户的随手记在信用卡管理领域有着较大投入。目前,虽然在C轮融资方面落后于51信用卡,但是他们的商业模式依然值得深入分析,细细品味,也都很有希望在不久的将来获得下一轮融资。

一、什么是信用卡管家?

信用卡管家是一款基于用户的信用卡消费流水而开发的个人财务管理软件,主要原理是利用网络爬虫等互联网技术,通过网银、邮件、或者手动添加等方式将个人的信用卡流水账单导入到信用卡管家APP上,以方便客户查看和管理自己的资产负债情况,并提醒信用卡持卡人及时还款,避免逾期。

据相关数据统计,目前使用信用卡管家的软件的活跃用户的人均持卡量已增至4.3张。面对这么多信用卡,信用卡持有人的确需要一个可以将这些信用卡统一归类管理的软件,这样不仅可以及时提醒还款,也可以清楚的了解自己的消费支出数据,更好的管理自己的财务状况。

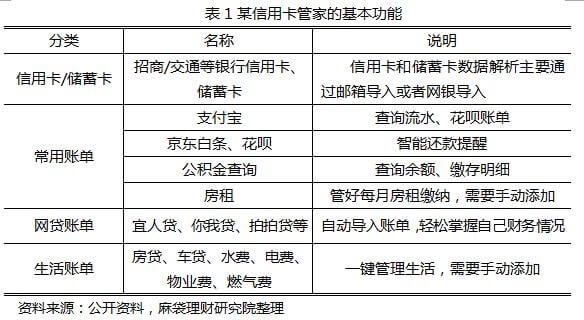

虽然这些平台喜欢将其称为信用卡管家,如51信用卡管家、挖财信用卡管家、卡牛信用卡管家等,但是它们的功能已经远远超过了名称本身的含义,更应该称之为财富管家。因为不仅支持信用卡、公积金缴存、电商消费、P2P投资等数据读取解析,而且它们也给用户提供很多额外的功能和服务,比如借贷、投资等。(如表1)

二、市场参与者较少,但个个实力不俗

1、参与者较少,行业竞争不是很激烈

据麻袋理财研究院了解,信用卡管理软件最早要追溯到2012年第2季度, 51信用卡、随手记等先后推出信用卡管理软件,随后挖财加入,直到2015年7月网易推出网易有钱。这期间陆续有其他平台加入,行业融资不断,但是BATJ等互联网巨头,一直是个旁观者,默默的关注着,这也使得这个细分领域竞争不像打车市场、网贷等行业那么激烈。

2、行业门槛较高,参与者实力雄厚

事实上,信用卡管理软件架构复杂,不仅对财务、金融等知识要求较高,而且对用户体验要求较高。在产品开发时需要投入大量的IT人才、金融人才,长时间工作才能开发出满足用户需求的APP,再加上其基本功能信用卡管理本身是免费的,短时间难以盈利。这对众多中小平台来说,行业门槛较高,只能望而却步。因此,这个细分领域另一个特点是:“行业参与者实力雄厚,要么融资不断,要么股东背景较强。

三、信用卡管家的盈利模式是什么?

事实上,在信用卡管理平台诞生之初,由于信用卡管理本身是免费的,主要靠给银行推荐信用卡客户获取少量佣金,其盈利模式一直备受质疑。但是,随着互联网金融的兴起以及平台的用户量不断增加,盈利途径逐渐清晰。目前,信用卡管理平台主要通过信用卡推荐、信贷和投资理财等途径获取收入,其中挖财和随手记首先通过互联网理财变现,而51信用卡通过现金贷业务获取利润。麻袋理财研究院认为也正是由于这两种不同的盈利模式,导致他们的盈利不同,在估值方面得到充分体现。

1、信用卡推荐,收取服务费

信用卡推荐主要是帮助客户在种类繁多的银行信用卡中获得合适的信用卡,一方面可以避免盲目申请被拒浪费时间和精力,另一方面可以让用户去精确获取合适的信用卡,比如:用户关注的信用卡授信额度、优惠等。该功能主要是与银行信用卡中心合作,开展信用卡推荐,并收取佣金或者服务费。

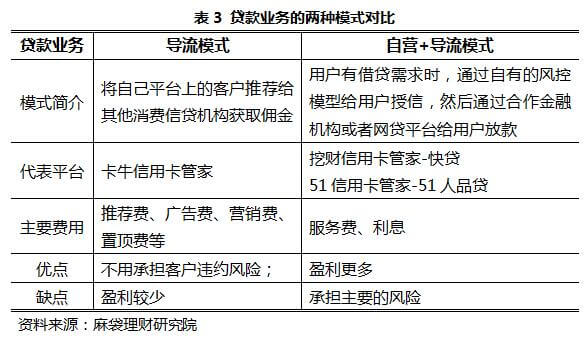

2、贷款业务

目前,贷款业务有两种,一种是导流模式,另一种是“自营+导流”模式。

(1)导流模式

该模式以卡牛信用卡管家为代表,其贷款业务主要是向其他消费信贷机构推荐自己的借款客户,获取服务费或者广告费,自身或者关联企业并不放贷,不承担借款用户违约风险。具体收费模式可以大致分为四类,包括向平台推荐客户收取的推荐费、平台展示费、置顶费、以及营销费。

(2)“自营+导流”模式

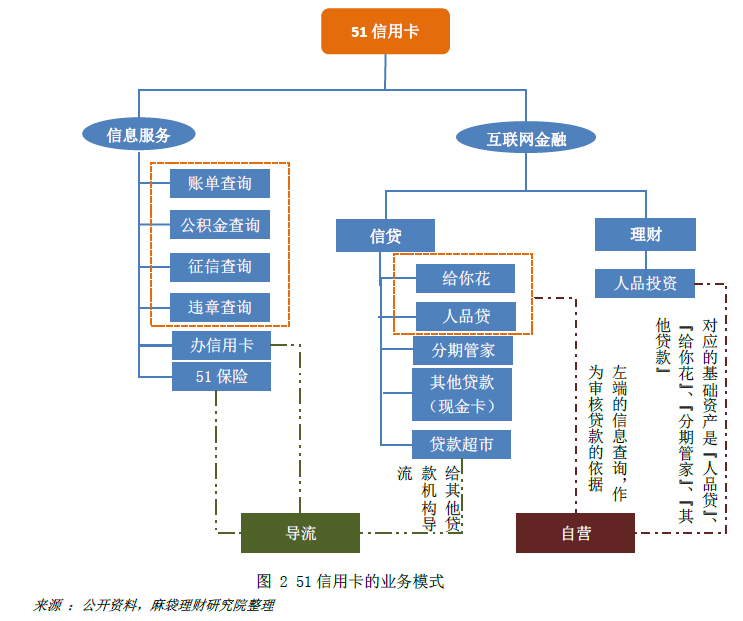

该模式主要以51信用卡、挖财为代表,不仅给合作的消费信贷机构推荐客户,而且平台自己或者集团母公司也成立子公司设计消费信贷产品,给予申请人授信额度并最终放贷。自营模式下,平台需要承担主要风险,一般资金来源于合作机构或者自有网贷平台。麻袋理财研究院认为,后一种模式盈利更多,相应的需要承担的风险更大,对平台风控能力要求更高。

3、投资理财

信用卡管理平台上的主要理财产品是P2P网贷和公募基金代销,前者通过收取平台服务费获取收入,后者通过申购费、赎回费等费用获取收入。对于平台来说,前者的利润比后者高,后者的风险小于前者。

结合互联网金融发展史,麻袋理财研究院认为51信用卡最先获得C轮融资与其最先开展信贷业务而不是理财业务有很大关系。因为2016年被称为是P2P网贷的监管年,众多监管政策密集出台,对平台和风险投资人带来很大影响。一方面是8.24网贷新规以来各类监管政策主要是针对P2P理财业务;另一方面, 2015-2016年理财市场参与者众多竞争激烈,再加上e租宝等恶性事件影响,理财端运营成本居高不下。因此,信贷业务盈利能力大于首先将精力放在理财端的平台,从而51信用卡最先获得C轮融资。

四、会不会出现弯道超车者?

随着监管政策的逐渐明朗,以及部分劣质平台主动和被动退出,投资者对P2P网贷的信心逐渐恢复,募集量进一步增加,理财产品定价进一步下降,理财端盈利持续增加。如挖财2015年一年期产品收益10%以上,目前已经下降到6%-7%,而且经常缺少产品,盈利水平明显改善。麻袋理财研究院认为信用卡管理平台通过信贷、理财以及基础功能个人资产负债管理三个维度服务客户的商业模式未来发展空间巨大,弯道超车完全有可能。

与此同时,麻袋理财研究院认为仅仅靠导流获取佣金的商业模式虽然风险较小,但是盈利模式还有待考察。

据公开资料显示,目前各大信用卡管理平台已经有一定的收入,但是与其掌握的巨大用户数据量相比,现有的变现途径还是非常有限,值得进一步挖掘。类似于淘宝、百度、腾讯等与基金公司合作发行大数据指数基金就是一个很好的榜样,信用卡管家未尝不可利用相关数据发行类似的产品。

最后,麻袋理财研究院认为信用卡管理是一场马拉松,不是百米冲刺。用户对于产品的体验非常苛刻,需要各大平台精雕细琢,精心维护,不要盲目追求利润而去做损害用户利益的事情。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号