本文共字,预计阅读时间。

据第一消费金融不完全统计,截至2017年4月28日,市场上有120张网络小贷牌照。其中,有6家已经拿到地方金融办批文,但尚未进行工商注册。另外,有不少于10张网络小贷牌照正在等待地方金融办的批准。

关于何谓网络小贷,目前尚无银监会层面的定义。

据江西省金融办发布的《江西省网络小额贷款公司监管指引(试行)》第二条,“本指引所称网络小额贷款公司,是指在本省行政区域内依法设立的,不吸收公众存款,主要通过网络平台完成贷款申请、风险审核、贷款审批、贷款发放以及贷款回收等全业务流程的小额贷款公司”。

在江西省这个定义里面,网络小贷具有以下几个特点:放贷的资金不能向公众募集;通过网络平台进行贷款申请;在线风险审核和贷款审批;在线贷款发放;在线贷款回收。相比于传统小贷公司,网络小贷最大的优势是可以通过网络面向全国放贷(有的省份批准的网络小贷公司只能向网络小贷所属公司的产业链上下游企业放贷),突破了地域限制。

对于线上放贷有迫切需求,是互联网金融快速兴起后才有的事情。这从网络小贷牌照所在公司的工商注册时间可以得到证明。

网络小贷牌照所在小贷公司的工商注册时间,集中于2016年。据考证,第一家获得网络小贷资质的公司是浙江阿里巴巴小额贷款股份有限公司,其注册时间为2010年3月25日。很多传统的小贷公司,也一般是2016年才获得网络小贷资质。比如,拥有网络小贷资质的公司中注册时间最早的是重庆市瀚华小额贷款有限责任公司,但实际上瀚华小贷刚开始的业务范围也是局限于重庆。

从注册地来看,网络小贷牌照的分布非常分散。120张网络小贷牌照(据第一消费金融向瓜子二手车公关总监确认,瓜子二手车小贷牌照拿到批文,尚未进行工商注册,所以尚无具体信息),分布在中国40座城市,上至首都北京,下到国家级贫困区县重庆黔江。

其中,广东广州批准了32张牌照,位居第一;重庆主城批准了21张,位列第二;上海、江苏南京各批准了7张,位居第三;浙江温州、辽宁大连、江西赣州和海南海口各自批准了3张,并列第四;广东深圳、四川成都、辽宁沈阳、江西赣江新区和江西抚州各自批准了2张,并列第五;其余26座城市各自批准了一张,如重庆黔江、北京和宁夏石嘴山。

今年以来,监管层频频放风,将要出台规范性文件,防范网络小贷在线上面向全国放贷可能引发的金融风险。监管层的前瞻思考被媒体放大为一种巨大的担忧,引起对网络小贷牌照有需求的行业人士的恐慌。

另一个传播现象是,在现金贷这一新事物早期发展的过程中,出现的一些问题也让人不解地被媒体将其与网络小贷建立起一些莫须有的因果关系。据第一消费金融统计,那些被媒体多次点名的互联网消费金融公司拥有的网络小贷牌照,在网络小贷牌照总数中只占据5%的比例,远非主流。网络小贷公司的主要发起方,基本上是传统的实业公司。改革开放以来,经济发展先后经历了信息流和物流,现在轮到资金流的全面渗透。未来的所有企业,都是金融企业,或者说金融业务成为所有企业的一个标配,这种现象的到来可能不会太遥远。很多的实业公司发起设立网络小贷公司,是希望给产业链下游几乎从银行无法获得资金的小微企业以资金支持。

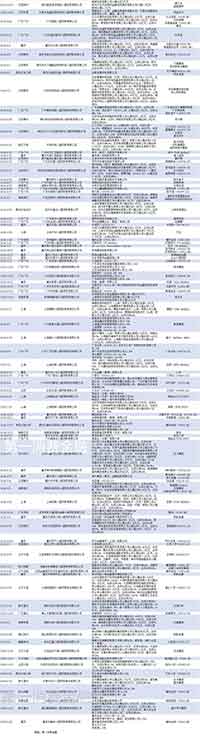

附:网络小贷名单

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号