本文共字,预计阅读时间。

一部现象级反腐剧《人民的名义》,让中小企业融资难的问题摆上了全民热议的台面。

剧中的大风厂厂长蔡成功在受审时说:“这个国有大银行和股份银行是不给我们这种民营企业放贷的”,所以,大风厂一般都是找城商行和农商行借款。然而,实际上从这些中小银行借钱也不容易,授信流程长、抵质押物要求高是普遍存在的问题。

为了解决中小企业融资难的问题,专门为小微企业服务的融资机构——小额贷款公司(以下简称“小贷公司”)在刚开始发展时,增长态势迅猛,现在逐渐没了声音。这些年,小贷行业究竟发生了什么?

白描:小贷公司的生存现状

2008年5月4日,中国银行业监督管理委员会、中国人民银行发布《关于小额贷款公司试点的指导意见》,定义“小额贷款公司是由自然人、企业法人与其他社会组织投资设立,不吸收公众存款,经营小额贷款业务的有限责任公司或股份有限公司。”

由此定义可见,小贷公司的业务被限定为“经营小额贷款业务”,服务于中小企业、个体经营户以及农户,是银行融资体系的补充。

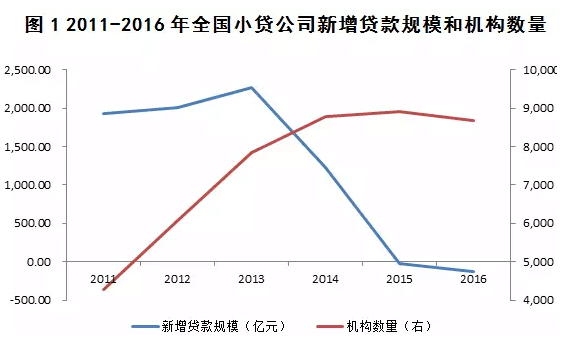

在随后的几年里,小贷公司无论数量还是贷款余额都取得了快速发展——2012-2014年,小贷公司的贷款余额分别同比增长51.26%、38.33%和15.01%;同期,机构数量分别同比增长41.99%、28.93%和12.14%(参见图1)。

但与此同时,也可以看到:小贷公司的贷款规模和机构数量增速在放缓,而2015年成了小贷公司的转折年,新增贷款规模开始出现负增长,2016年的新增贷款规模更是同比减少131亿元,同年,小贷公司的数量也首次减少——1年少了1900家小贷公司(参见图1)。

探因:小贷公司的融资渠道受限

实际上,小贷公司从成立之初就被套上了枷锁,“不能吸收公众存款”意味着小贷公司的资金来源受到了极大限制,贷款规模一直难以做大。俗话说“巧妇难为无米之炊”,锅里的米少,做出来的白米饭就少。换句话说,小贷公司一直被融资渠道受限的问题所困扰。

具体来说,小贷公司的主要融资渠道是股东注资和银行借款,但现实的情况是,很多小贷公司的股东支持力度有限,银行对小贷公司的授信也持谨慎态度。这一点,可从下面一组数据窥见一斑:

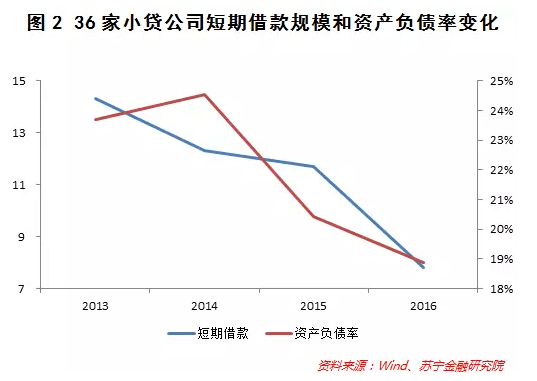

目前,有40多家小贷公司在新三板挂牌,已出2016年年报的有36家,从2013年到2016年,这36家小贷公司的资产负债率从23.68%降至18.88%,其中,短期负债规模不断减少,从14.32亿元降至7.82亿元,减少了近一半(参见图2)。在2016年的年报中,也有多家小贷公司披露,在银行借款到期后,并无再续授信,由此可以看出,银行对小贷公司的融资渠道也在收紧。

当然,在政策允许的范围内,小贷公司为了突破融资瓶颈,也做过许多尝试,比如发私募债、小贷资产证券化,但是收效甚微,市场认可度也并不高。

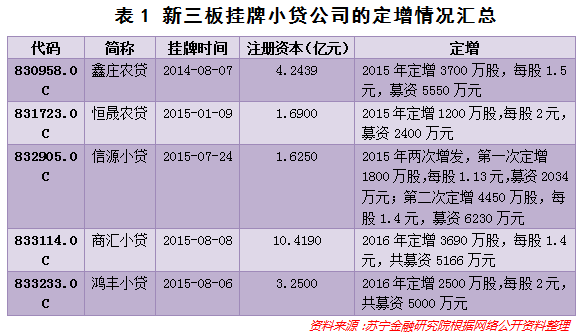

在2015年,还掀起了一波小贷公司挂牌新三板的热潮,目前在新三板挂牌的40多家小贷公司中,有35家是在2015年完成的挂牌。他们寄希望于一脚迈入资本市场后,能够充分发挥股权融资优势,解决融资瓶颈,但事与愿违,在新三板定增成功的小贷公司少之又少,截至2016年末,仅有5家小贷公司定增,募集资金多在5000万元,缓解资金压力的效果有限(参见表1)。

网贷崛起冲击小贷公司业务

资金和资本的制约也影响了小贷公司的业务发展。2016年,36家小贷公司总资产同比下降1.12%,发放贷款规模同比下降1.64%(参见表2)。其中,有19家小贷公司的贷款规模在2016年出现了不同程度的减少。

从年报披露的原因看,除了资金约束外,资金面宽松、企业融资渠道增多,以及网络借贷崛起带来的竞争压力也使得小贷公司的业务受到一定冲击。

截至2016年末,P2P贷款余额为8162.24亿元,接近小贷公司同期9,272.80 亿元的贷款余额,同时,P2P贷款余额增长迅猛,2015-2016年分别同比增长291.97%和101%,按此势头发展,2017年末P2P贷款余额将超过小贷公司贷款余额。

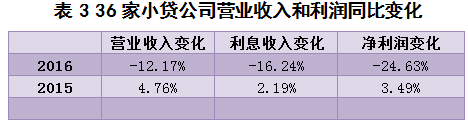

贷款规模下降的同时,营业收入也在下滑。小贷公司的营业收入主要是由利息收入构成,2016年,36家小贷公司利息收入同比下降16.24%(参见表3),其中,利息收入减少的有25家。究其原因,一方面贷款规模减少,使得利息收入自然降低;另一方面,竞争压力加剧,许多小贷公司为了留住优质客户采取主动降息的方式,从而利息收入减少。

值得注意的是,小贷公司的利润降幅要大于收入的降幅,2016年,36家小贷公司净利润同比下降24.63%(参见表3)。究其原因,一是因为小贷公司的贷款违约风险上升,计提的风险准备金增加,经营利润下降;另一方面,受到营改增的影响,记账模式改变,导致收入入账额减少。

预警:小贷公司坏账率提高须重视

更加值得注意的是,小贷公司的服务对象主要是被银行等传统融资机构边缘化的主体,信用资质肯定是不及银行客户。在经济下行过程中,随着企业经营状况恶化,小贷公司的坏账率也越来越高。

2016年,在36家小贷公司中,不良贷款率的中位数是2.76%,恰好是2015年不良贷款率的一倍(1.38%),其中,有20家小贷公司的不良贷款率有所上升,部分小贷公司的不良贷款率甚至超过了20%,资产质量迅速恶化(参见表4)。

追问:夹缝求生的小贷公司能走多远?

生存还是毁灭,这是一个值得思考的问题。近年来,在夹缝中求生存的小贷公司一直试图转型。

比如,2009年银监会颁发的《小额贷款公司改制设立村镇银行暂行规定》,似乎是为小贷公司转型村镇银行指明了道路。但从条件上看,不仅需要“银行业金融机构作为主发起人”,还需要小贷公司“贷款全部投放所在县域”、“最近四个季度末涉农贷款余额占全部贷款余额的比例均不低于60%”、“不良贷款率低于2%”等。实际上,符合这些条件的小贷公司并不多,再来,由银行作为主发起人意味着小贷公司的控股权旁落,所以,近年来转型成为村镇银行的小贷公司也仅仅是个案了。

再如,近年来P2P快速发展,有一些小贷公司选择与P2P公司合作——P2P作为“线上”资金来源和放款机构,小贷公司作为“线下”合作机构,通过推荐借款项目,进行现场调研,并提供增信增级,帮助资金出借人降低风险,同时获得担保收入。但随着P2P监管整治加强,小贷公司的此类业务也受到一定影响。何况,小贷公司属于地方政府监管,各地的政策也不同,例如重庆市《关于调整重庆市小额贷款公司有关监管规定的通知》就规定,“小额贷款公司不得为网络借贷信息中介机构推荐借款客户,不得与网络借贷信息中介机构相互开展资产(或债权)转让业务”,所以从长远来看,与P2P的合作并非业务转型的方向。

现阶段,更多的小贷公司选择明哲保身,主动减少贷款业务,或利用闲置资金购买银行理财,降低资产的风险。在这种情况下,夹缝求生的小贷公司能走多远?

在此,有必要总结一下影响小贷公司信贷投放的三大因素:一是银行体系放贷意愿,二是资金来源,三是风控措施。而随着银行去杠杆逐步完成和银行不良率下降,银行体系的放贷意愿是提升的,这对小贷公司来说是一大利空。另外,从目前来看,小贷公司的资金来源问题还无法妥善解决。这种情况下,小贷公司能自主掌控的只剩下风控措施,在经济长时间处在L底部的时间内,只有提升自身的风控能力以保证贷款的风险在可承受的范围内,否则,后面小贷公司的坏日子恐怕还长的很。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号