本文共字,预计阅读时间。

走过野蛮生长,现金贷正步入监管引导规范的顶层设计阶段。

4月10日,银监会点名互联网金融风险治理,除了提到整改网络信贷信息中介机构并适时关停并转、重点清理整顿校园贷之外,首次提出清理整顿“现金贷”业务。

4月14日,银监会印发了《关于开展“现金贷”业务活动清理整顿工作的通知》(以下简称《通知》),及《通知》“补充说明”文件,全面拉开了全国各省市开展“现金贷”业务清理整顿工作。

监管政策密集出台期的现金贷,也处于舆论风口。核心焦点,在现金贷的借款利率,有人坚持说年化利率超过36%是高利贷,是打击对象;但现金贷行业内人士算了一笔账:没100%年化玩不下去.....

不过,目前发出的权威文件,《通知》和《通知》的“补充说明”中,对现金贷中的利率和费用的界定和标准线上,应该说是没有明确界定的。

现金贷利率费率,多高算高呢?

在公开的《通知》和《通知》“补充说明”文件中,都对畸高利率敲了警钟,并援引最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》第二十六条“借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持”。

同时,《通知》{补充说明}文件中揭露实际放款金额与借款合同金额不符,部分平台在给借款人放贷时,存在从借贷本金中先行扣除利息、手续费、管理费、保证金等金额,造成借款人实际收到的借款金额与借款合同约定金额不符,变相提高借款人借款利率。

但是,公开的这两份文件,应该说,并没有明确回答,现金贷平台在借贷过程中,怎么界定利率和费率,以及费率是否限额,用户借款数及承受的催收负担是否有封顶金额等关键问题的。

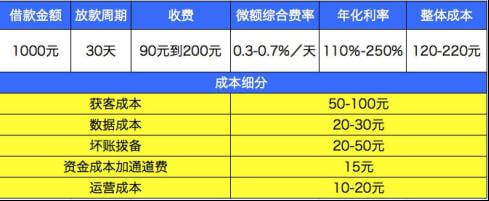

我们先来看看,一个用户在平台借了一笔钱,平台承担的成本到底是多少?

有平台曾经算过一笔账,首先,一个用户的“获客成本”,是50-100元,一旦用户申请了贷款,平台风控需要调取各方数据,单个成本是3-5元,行业一般的通过率是15%,也就是说,一个通过用户的“数据成本”是20-30元,再加上坏账拨备、资金成本、通道费等等,整体成本在120-220元。

图表1 现金贷平台单个用户整体成本

相比之下,假设用户使用现金贷借款1000元,30天内还款,如果年化率是36%,平台获利30元。很明显,如果不计算平台费用收取,只计算36%范围内的利率获取的话,现金贷将是一门亏本的生意。

因此,行业自媒体“网贷之家”曾发表观点认为,过度关注现金贷利率,急于一步到位地设定利率限制,可能不能解决社会的根本问题。

在传统借贷市场中,传统金融机构由于运营成本较高,对3000元以下的蓝领、灰领和年轻白领的借贷服务处于空白,这一群体基数将近2亿,他们有短期、小额借贷刚需,是目前市面上现金贷产品的主流用户。

“银行、支付宝、消费金融公司、P2P等金融机构所服务的用户不一样:场景不一样,用户违约风险也不一样,对应的贷款利率自然不一样。而现金贷的用户更极端,大多针对无信用记录的客户,且要求短周期、快放款,和传统的金融产品在利率上没有可比性。”

现金贷能够出现并快速发展,其实也是瞄准了一点:不同用户对应不同的信贷产品,借款成本也不尽同。现金贷从业者从用户群体精准画像出发,细化借款成本和定价。因此,有分析认为,在现金贷的监管上,如果最终一刀切在利率上,可能砍断了这部分用户群体获取金融服务的渠道,或将其推向高利贷的深渊。

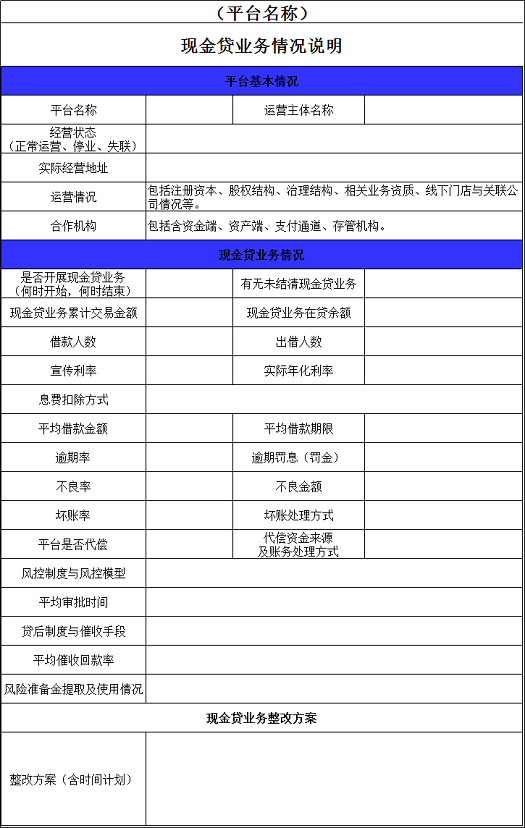

在5月8日公开的北京现金贷排查情况说明表中,除了现金贷平台的利率、费率、逾期率、坏账及不良率这些核心经营数据之外,监管部门还要求说明运营情况,包括注册资本、股权结构、治理结构、相关业务资质、线下门店与关联公司等情况,以及资金端、资产端、支付通道、存管机构等的资管存管、通道信息。

这些审查项目,或许释放出顶层设计部门对今后现金贷业务的这样一条规范主线:明晰现金贷业务的归属问题,明确利率和费率标准,并引入限额封顶规则。

图表2 北京现金贷排查情况说明表

在现金贷的归属问题上,正如很多业界人士分析,它既不是金融机构,也不是网贷中介平台,更像是打破了区域限制的网上进行的小贷公司业务。

明晰现金贷业务归属,就意味着,监管部门将出台具体办法和管理细则。吸收此前P2P平台管理的前车之鉴,在明晰平台归属之后,监管部门进一步出台的办法细则,必将明确经营业务和风险防控的标准和范围。

此前,知名经济学人、中国银行业协会首席经济学家巴曙松曾公开撰文分析,现行我国对利率的规定,银行同期借利率4倍以内属于合法利率,超过4倍属于高利率,不受法律保护,但从英美经验来看,这一利率上限过低,与现金贷超短期的产品特性不符,不利于商业可持续。

“对贷款要素限制,包括借款成本、借款额度限制、贷款展期限制、罚金管理等,从而避免借款用户通过持续周转、多头借贷等方式承担远超过自身可负荷债务总额,陷入债务陷阱。”

另一个被研究人士提及较多的是,我国现金贷监管可以可借鉴国外限额封顶规则,比如借款金额不超过2000元或借款人月薪的多少,每日最多收取1%的服务费,设置还款上限,总费用不得超过借款本金,对借款还款封顶。

当前,现金贷正从监管盲期步入监管规范方案设计阶段,这也是确保现金贷长远发展的必要举措。而要实现良性助力而不是揠苗助长,一个有效的监管方案应该是趋利避害。

对此,在顶层方案设计者眼里,对现金贷行业又有怎样的考量和判断。近期密集出台的顶层监管方案里,监管的重点是什么?接下来规范的方向又在哪里?

现金贷整治重点在三大乱象

在银监会点名现金贷后一周时间内,由银监会牵头的P2P网络借贷风险专项整治工作领导小组发出《关于开展“现金贷”业务活动清理整顿工作的通知》,指导“现金贷”业务整顿;紧接着,上海、广州、深圳、北京等地相继开展属地内“现金贷”平台摸排整治行动。

1. 北上广深全面行动

4月17日到4月19日,深圳、北京、上海、广州等地区相继下发“现金贷”排查方案,对“现金贷”业务摸排整治展开实质行动。

图表3 现金贷排查整治的政策方案及监管要点(点击查看大图)

资料来源:同牛科技观察哨根据公开资料整理

上海、广州、深圳、北京公布的排查方案有以下特点:

• 明确排查对象机构。比如,北京确定70多家,广州确定5家;此前,有自媒体爆出,银监会制定的现金贷排查名单中,列出了429家企业。

• 明确排查整治时间表。《通知》要求各地于每月10日前,按月将相关整治进展情况进行报送。广州要求会员单位须填写“现金贷”自查自纠情况并于2017年4月24日提交。

• 明确细化排查项目。上榜银监会429家现金贷排查名单的企业,接受审查的内容有借款产品的描述、APP名称、下载量、注册地址、注册资金、法人代表等信息。上海地区的《现金贷产品统计表》涉及20多项审查事项,北京印发《现金贷业务情况说明表》,排查项目细化到30多项。

从四地公开的排查方案来看,主要由当地金融办或互联网金融协会发布通知,要求属地互金平台自纠自查;排查行动的依据,就是银监会牵头的P2P网络借贷风险专项整治工作领导小组印发的《通知》。

图片来源网络

2. 怎么整治?整治内容?

在《通知》中显示,这次整治的重点是摸清“现金贷”风险底数,方法是分类整治。分类治理方案来看,不同业态机构开展"现金贷"业务整治方式不尽相同:

“网贷平台开展现金贷业务的,将按照《网格借贷信息中介机构业务活动管理暂行办法》相关规定进行整改;

网络小贷开展现金贷业务的,将进行风险排查和整治,对于未经许可开展此类业务的机构立即叫停,存量业务逐步压降至零。”

针对不同机构违法违规行为的整治包括:

“对涉嫌恶意欺诈、发放高利贷和暴力催收等违法违规的网贷平台,各地在及时掌握犯罪行为事实证据和线索的情况下,及时移送公安机关进行处置。

对于存在涉嫌恶意欺诈、发放高利贷和暴力催收等违法违规行为的网络小贷,及时移送公安机关进行处置,切实防范风险,引导"现金贷"业务健康有序发展。”

在《通知》中,重点揭露了此前媒体持续曝光的“现金贷”三大乱象,包括:利率畸高,实际放款金额与借款合同金额不符;风控基本为零,坏账率极高,依靠暴利覆盖风险;利滚利让借款人陷入负债危机,高额罚金和暴力催收。

《通知》中提出,各地可参考《关于审理民间借贷案件适用法律若干问题的规定》、《非法金融机构和非法金融业务活动取缔办法》、《关于小额贷款公司试点的指导意见》、《网络借贷信息中介机构业务活动暂行管理办法》、《P2P网络借贷风险专项整治工作实施方案》等文件作为清理整顿工作依据,对违法违规行为予以监督管理,对违法犯罪行为及时移送相关机关。

尊重原创劳动成果,转载请注明出处“同牛科技观察哨”。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号