本文共字,预计阅读时间。

根据《网络借贷信息中介机构业务活动管理暂行办法》(以下简称《暂行办法》)的规定,P2P平台应该在2017年8月完成整改备案。随后厦门、广东、北京等地又先后制定了P2P平台备案指引。随着合规期限迫近,P2P平台的淘汰也将加速。同时因为很多具体的工作尚未出台细则或指引,不少平台也面临合规工作无从下手的窘境。

合规加速,或有千家平台集中离场

根据第三方的统计数据显示,截至2017年4月底,正常运营的P2P网贷平台数量为2214家,而因各类问题停业的平台数量已经达到了3676家,那么平台纷纷离场的原因又是为何呢?

随着监管部门逐渐加强对于网贷行业的监管力度,因不合规经营导致平台出现问题的数量将会逐渐减少,接下来主动清退或业务转型的平台将占到主流。那么,平台主动退出主要是受到了哪些因素的影响呢?

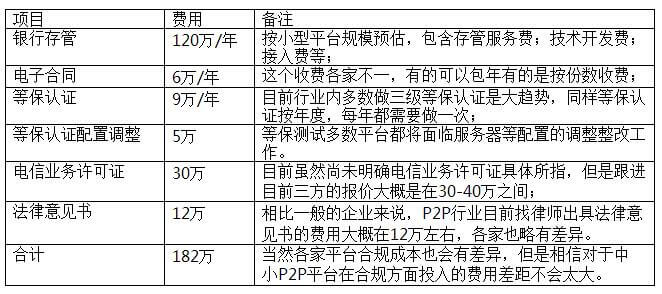

合规成本高昂,对于多数小平台难以负担。首先就是银行存管的费用支出,这块的费用除了银行或技术公司收取的接入费以外。对于多数小平台来说另一项支出就是技术对接的费用支出。目前多数小型P2P平台技术实力相对薄弱。而一个银行存管对接一般来说需要花费3-4个月,对于技术实力相对薄弱的P2P平台来说,很大一部分公司还是需要第三方的技术支持和平台技术人员的加班加点。所以,对于一些相对小型的P2P平台来说,仅仅是这一项的费用支出就高达百万。在行业普遍亏损的大环境下,对于多数小型的P2P平台来说,这无疑是难以负担的成本。

但是,合规成本远不止这一项,以广东省出台的备案指引要求来看,平台合规具体会涉及到哪些费用呢?

政策尚未明确,多数平台仍不知何从下手

虽然《暂行办法》已出台数月,但是其中关于P2P平台合规工作的很多细节问题依然没有明确。那么,具体有哪些问题尚待解决呢?

相比其他的合规项来说,银监会在2017年2月出台了《网络借贷资金存管业务指引》,明确了存管资质和存管模式的问题。所以对于P2P平台来说银行存管的合规工作也就相对明确。那么,政策中依然尚待明确的工作还有那些呢?

1、电信业务许可证

根据《暂行办法》规定:“网络借贷信息中介机构完成地方金融监管部门备案登记后,应当按照通信主管部门的相关规定申请相应的电信业务经营许可。”但是,目前比较有争议的就是电信业务许可证的具体所指。根据目前媒体曝光的信息显示,可能是ICP、EDI、B21。但是,随后监管部门表示会针对P2P行业颁发 “增值电信业务许可证”,电信部门备案时会注明“含网络借贷信息中介许可服务”。

2、风险备付金模式,到底该如何操作?

根据,《暂行办法》相关条款的规定,P2P平台应该定位为纯粹的信息中介,不得为投资人提供任何增信的措施。因此,风险备付金模式的合规性在各地存在比较大的争议,目前监管部门也尚未明确。各地方监管部门也只有北京明确提出了风险备付金模式不可行,在北京市网贷行业协会召开的工作会议上,北京市金融工作局明确指出,网贷平台可以设置“风险缓释金”,但不能叫“风险准备金”或“风险备付金”。另外,“风险缓释金”应该从平台盈利中提取,而不是从交易额中划出来,且不能对外宣传强调“平台安全“。在广东、上海、浙江等P2P平台相对集中的其他地区,监管部门尚未明确风险备付金模式的去留。但是,目前来看广东的不少平台依然在使用风险备付金模式。

当然,我们也看到上海的部分平台已经在开始去风险备付金模式。而改称 “质保服务专款”,笔者随机查看了上海P2P平台新新贷的质保服务专款的说明。质保服务专款是在光大银行开设的专项账户,资金来源则是从借款人进行计提,用于保障投资人的资金安排。从模式上来看,新新贷这种模式实际上是由借款人提供保证金来保障投资人的资金安排,平台是信息中介的角色,理论上平台并不涉及平台方自己提供增信。但是,模式是否可行,也需要监管部门具体解释。

3、安全等级测评具体指等保还是其它测评?

较为常见的几种认证为国家信息系统安全等级保护三级、ISO27001、企业信用评级证书、可信网站、互联网金融行业认证、SSL等。其中信息系统安全等级保护备案无论是在认证难度上、公信力上及效力方面,尤其是信息系统安全等保三级认证。但是目前来看,三级等保的平台也就80余家。在地域分布上,通过信息系统安全等保三级测评平台分布在10个省市,其中广东、北京和上海,是获三级等保备案平台数量最多的地区。

4、信息披露指引,亟待出台,信批工作难以开展

目前针对各个平台的信息披露标准尚未统一,涉及到具体披露规则的主要是中国互联网金融协会发布的《互联网金融信息披露个体网络借贷》标准(T/NIFA 1—2016),分为从业机构信息、平台运营信息与项目信息等三方面。值得一提的是,银监会近期将制定《网络借贷信息中介机构信息披露指引》列入了计划。

关于信息披露,其最大的难点其实在于数据的定义,例如,坏账、逾期、成交量等。目前多数平台对于坏账逾期数据的公布都是相对比较保守的,很多平台选择不公布,也有部分平台号称零逾期、零坏账。这其中最大的难点其实在于没有统一的标准,平台方在公布对应数据时,就很难统一意见。举个简单的例子,如果平台按自己的定义公布了坏账、逾期数据,结果发现远高于行业水平,随之而来的可能就是投资人的各种质疑的声音。因为,很有可能其他平台对于坏账逾期的定义有差异,导致其他平台公布的逾期、坏账数据就很低。所以,这很大程度上就需要监管部门尽快的统一对于的信息披露的标准。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号