本文共字,预计阅读时间。

获客成本越来越贵,数据显示,消费升级中的三四线城市将有万亿商机,如此诱人,正成为各个领域激烈争夺的流量入口。

一个广为人知的段子,反映中国人口,尤其是三四线城市青年人才,一个更为人知的称呼是“小镇青年”资源的聚集和迁徙现象:逢年过节返乡时,北上广深CBD里的Mary、Lisa和David回到三四线城市的老家 ,变成了翠花、大妞和二狗子。

不过,事情正在起变化。你出走的三四线城市,数据却正显示出万亿商机。

三线及以下城市的年轻人,很可能比大都市中的白领阶层拥有更多的可自由支配财产和更高的消费力。他们不必面对房贷压力,日常开销低,工作压力小,拥有较多闲暇时间去消费,而且对产品品质和品牌都产生了更高的需求。

我国正迎来区域间梯次呈现的消费升级,居民消费能力正从一二线城市向三四线城市转移、发达地区向落后地区转移,这一趋势可从下面数据得到支持:

1.外出农民工增速大幅放缓,本地农民工增速反弹

特别是房地产投资增速和制造业增速趋势性放缓,使得一二线城市对于中低端就业人口的吸纳能力下降,部分产业大范围转移到三四线城市和中西部地区,相应也带来了本地化就业机会。从数据看,2010年外出农民工增速达到5.5%的高点,2016年增速仅为0.3%,与此同时,本地农民工数量则维持相对较高速增长,2016年达到3.4%。

2.春运峰值已经跨过拐点,可能会出现趋势性下降

2017年春运铁路、公路、水路、民航发送旅客为27亿人次,较2016年的29.1亿人次下降近9%。

3.三四线城市交通拥堵程度在上升

(备注:结论来自滴滴出行发布的2016年智能出行大数据报告)。虽然这一现象与本地交通承载能力、汽车保有量等因素有关,但本地化人口回流带来的消费能力上升是一个关键原因。

4.三四线城市进入消费升级的加速期

国内的人均GDP已普遍跨过3000美元,与我国经济发展模式较为接近的韩国、日本、台湾地区,也曾在相似发展阶段,经历了消费快速升级阶段。

5.三四线城市购买力正快速上升

从宏观层面看,从80年代开始到2008为近30年期间,全国居民收入差距持续扩大。自2008年开始,全国居民收入基尼系数开始出现下滑趋势,三四线与一二线的收入差距在缩小。

新一轮三四线城市的消费升级浪潮正带来机会。比如,同牛科技与国内移动支付巨头联动优势、中移动合作开发的联动分期项目,就是专门面向二三四线城市的庞大手机购买用户群体,并为其在购机过程中提供在线分期付款方式的互联网消费金融服务项目,目前已将渠道下沉至山东、河北、内蒙古、辽宁多地。

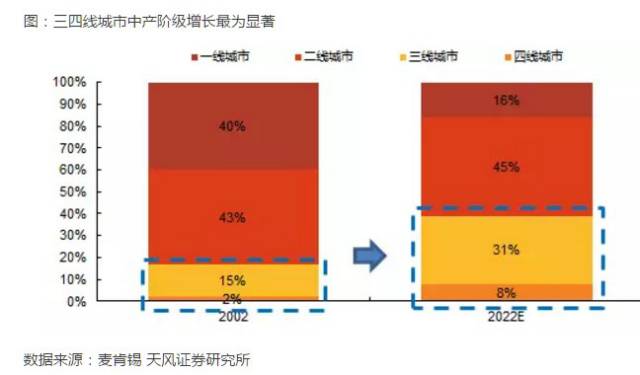

目前,三线城市的人口规模是一线城市的6倍左右,且以更快的速度增长,三四线城市的中产阶级将成为未来占比增长最快的群体。

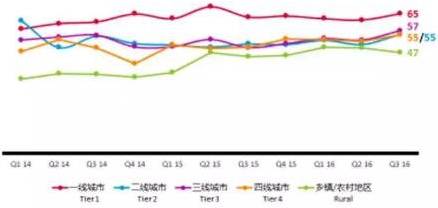

从城市类型看,2016 年底,三、四线城市的消费意愿呈增长态势,甚至已超过二线城市的消费意愿水平。城镇青年显示出了比以往更强的消费意愿。

拥抱市场变化,消费金融、智能手机领域正在下沉低线城市,零售业、汽车或电动车等众多领域争夺用户资源和流量资产的战争早已打响。

消费金融

消费金融市场自身也在发生着积极的转变,市场主要参与者包括商业银行、持牌消金公司、互联网消费平台、小贷公司及其它机构。它们将产品和服务向三、四线城市下沉,逐步构筑线下网点和线上渠道互为补充的业务网格体系。

根据参与者们的商业模式特色,大概可以分为以下几类:

1.主打O2O模式的消费金融公司,又有“产业系消费金融”之称,如海尔消费金融、苏宁消费金融,依托于既有的消费产业和物流渠道基础,向客户群体提供小额信贷和消费金融服务。此外,蚂蚁金服依托支付宝和阿里生态,推出的花呗产品;主打B2C模式的电商巨头京东,近年来发力京东金融,针对京东商城用户提供的京东白条消费分期产品,都各具特色。它们以线上渠道为主,但随着产业和物流渠道下沉,消费金融业务也在同步下沉。

2.传统持牌消费金融机构。比如中银消费金融、马上消费金融、捷信消费金融、锦程消费金融等。它们通过紧密结合消费场景,积极拓展消费信贷业务,合作商户类别从传统零售商逐步拓展到教育、旅游、健康、电动车等新兴消费领域。它们通常采用线上线下并举的模式,其中捷信、锦程主打线下模式,马上消费金融线上业务突出。

3.银行系消费金融公司。比如招联消费金融、中邮消费金融和兴业消费金融,由银行发起成立或者合作成立,它们区别于银行此前的信用卡业务,但资金端、资产端都和银行联系密切。这其中,既有主打纯线上模式的招联消费金融;也有兴业消费金融,采取线上线下并举的模式。

4.新兴互联网消费金融平台和技术服务公司。它们各有优势,异业合作,互补取胜。这其中,既有长期耕耘二三线城市线下门店的佰仟金融与百度合作发力消费金融和区块链,也有背靠中诚信的大数据征信和模型风控实力、技术解决方案的同牛科技与移动支付巨头联动优势、中移动合作达成的消费金融产品。

线上消金业务中,第三方导流平台作用重大。随着一二线城市市场饱和,获客成本水涨船高,如何在客户资源被挖掘殆尽前开拓新的渠道,也是消费金融公司将渠道下沉至低线城市的重要动力。

中邮消费金融确立了线下以邮储银行网点为基础,线上以“中邮钱包”APP推广为引擎,与合作机构优势互补的O2O商业模式,瞄准了村镇低线城市市场。

兴业消费金融下沉到社区,与兴业银行社区支行网点联合营销,投放提供自主消费信贷服务的可视化终端机具——自助贷款机(VCM),其中,对家庭综合消费贷以公司线下事业部业务拓展为主,专注非场景化纯消费贷款;对个体商户和创业个人的商户业主的消费贷,则以POS交易流水、经营收入情况、个人征信等大数据信息为授信基础,契合小微业主的特点与需求。这也是银行系消费金融机构的普遍模式。

专注于消费金融行业的公司中,捷信消费金融的商业模式主要在线下,核心业务增长点是“驻店式”消费贷款,即所谓“POS贷”,通过在苏宁、迪信通等零售商店设置POS终端,提供无抵押、无担保、快速授信的消费贷款。截至2016年12月,捷信消费金融覆盖超过312个城市,超过6.3万名员工,设置超过14万个POS贷款服务网点。此前,捷信高管曾表示,未来两年捷信将进一步扩展业务网络,POS贷款点达50万个,扩张线上业务的同时,加快布局二三线城市。

从业务网点看,主打线下的消费金融机构网点数快速扩张。包括非持牌机构在内,捷信、佰仟都在300座以上城市布局,马上消费金融、美利和达飞等也在快速扩展。

不过,线下拓展的消费金融公司,如果没有自有渠道,引流渠道会被合作的场景商家牢牢把控。

目前线下渠道主要是商家和消费金融公司签订协议,当消费者在商家购买商品或服务时,与消费金融公司签订分期协议,然后由消费金融公司向商家垫付商品或服务的全价,并支付商家返点。在整个流程中,无论是消费场景还是产品或服务本身,场景商家都是强势方。这势必要求消费金融公司与场景渠道商建立并维持着良好的合作关系。

零售电商

在一二线城市开店数量逐步饱和以及城镇化带来的市场红利下,三四线城市正成为大型连锁零售企业和电商巨头扩张的蓝海。

以家电为例,家电品牌早已完成下沉动作。2012 年起,小家电厂商积极布局三、四线城市(如开设生活体验馆等),此举在 2015 年开始逐渐进入收获期。例如:九阳股份通过经销商制,将线下渠道网络拓展至全国,目前经销商数量已达 470 个;苏泊尔构建三四级城市生活体验馆,提升终端覆盖率、覆盖密度及单店产销售产出。

近两年来,苏宁、国美等传统大卖场将门店从一、二线城市向三、四线城市不断下沉。截至 2016 年三季度末,苏宁门店数达 1501 家,覆盖城市 297 个。同期,国美电器旗下门店数达 1727 家,覆盖城市 428 个,三、四线城市门店(即国美二级市场门店)个数由 283 个上升至 390 个。

布局线下渠道方面,几大巨头更是相爱相杀:

国美:截至2018年底,安迅物流宣称将依托国美集团强大资源网络构建全国县乡农村地区的1000个县发展5万余家农村终端加盟店。

苏宁:苏宁贯彻落实国务院互联网+流通行动计划,加快助推地区县域农村经济的升级改造,开设苏宁易购直营店。截至2016年9月30日,苏宁开设苏宁易购服务站直营店1727家,苏宁易购授权服务网点2170家。2017 年,苏宁计划再开 1000 家苏宁易购店,以三、四线城市为主要目标市场。

京东:2015年初,京东集团宣布在包括江苏省宿迁市、湖南省长沙县、山东省平度市等全国多个县市县级服务中心正式开业,该中心将承担起配送、客户体验、乡村推广员培训、宣传和产品实物展示等业务功能,“县级服务中心”成为京东推进农村电商的重要策略。同时,京东也以线下社区便利店的模式,拓展低线城市及社区网点。

阿里(村淘):2014年双十一之前,阿里巴巴提出农村淘宝战略,宣布计划在三至五年内建立1000个县级服务中心和10万个村级服务站,希望以电商平台为基础,通过搭建县村两级服务网络,实现“网货下乡”和“农产品进城”的双向流通功能。2016年,菜鸟网络宣布县域O2O物流模式正式上线。首批联手统一、威露士、立白、柔诺、金龙鱼等试点商家向江苏等地试点地区农村消费者提供物流服务。

智能手机

在这个一年前增速就开始放缓的市场,2016年,起家于东莞的国产智能手机OPPO 创造了销量增长 109% 的神话,其兄弟品牌VIVO也不甘示弱,销量增长78%,与此同时,在2016年,苹果丢掉了中国智能手机的单品销量第一,这是过去五年以来的第一次,这个位置被OPPO R9 取代。

数据统计,2016年智能手机出货量增速最高的是OPPO 与 VIVO,已经占据了国内智能手机29.4%的市场份额,曾经以互联网思维起家的小米却有些飞不动了,销量下滑 22%。

2016 年从最畅销品牌与机型的角度,OPPO与VIVO已经几乎占领中国,尤其是几乎所有的三四线城市。

借助在中国小城市以及农村的高增长,OPPO 和 vivo 2016 年在全球市场的手机出货量中分别占据了第四、第五的位置。

有业内分析人士称,用“农村包围城市”概括蓝绿大厂的崛起毫不为过,因为即使在城镇化高速发展的今天,乡村人口仍然接近7亿,占比 44%,县城是手机厂商连接这些人群的纽带。

事实上,除去北上广深以及成都、杭州等二线城市,其他城市相当一部分比例的人口对移动互联网、对智能手机的认知和县城、农村相差无几,这意味着这部分人的比例更高,OPPO和VIVO就是在读懂这些人的需求中迅速提升销量。而除了手机,在其他消费产品领域很可能也会发生同样的变化。

交通工具

三四线城市消费升级趋势明显,直接表现在耐用消费品。以汽车消费的变化为例,以往被视作奢侈品的汽车已经在三四线城市快速普及。

从上面的图表统计数据来看,若将全国337个地级以上城市划分为5个等级,对应为四线城市,则2008年以来三四线城市的汽车销量增速明显高于一二线城市,三四线占比呈现逐渐上升趋势。未来随着用户消费力提升和终端渠道下沉,将成为主要的新车增量市场。

备注:一线城市定义:北京、上海、广州、深圳强一线城市,及天津、重庆、南京、杭州、武汉等11个准一线城市;二线城市定义:昆明、大连、哈尔滨、绍兴等32个城市;三线城市定义:扬州、兰州、邯郸等64个城市;四线城市定义:连云港、绵阳、开封等239个城市。(来源:天风证券研究所)

而且,三四线城市的汽车消费中端市场成长最快。根据罗兰贝格的统计数据,价格区间在8万-18万的汽车消费在三级以下城市增长最为明显。

庞大的城市基数和购车人群代表着未来三四线广阔的购车市场。

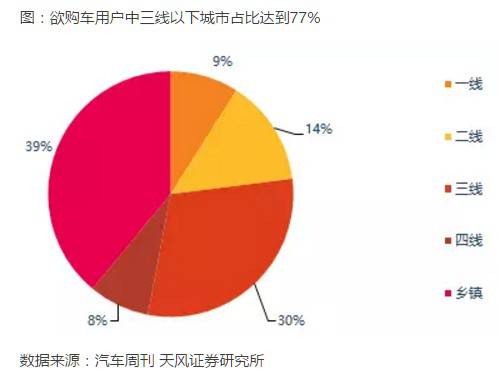

从购买意愿的角度看,初步完成城镇化建设的三四线城市居民对私家车的需求也进入爆发期,三四线城市汽车消费潜在意愿远超一二线城市。《汽车周刊》2016年的统计报告,未来一年欲购车用户中三线以下城市占比达到77%,远超一二线城市。

与此同时,数据显示在汽车板块,农村市场也快速增长。随着农村居民收入持续提高,私家车已经不再是一种奢侈品,返乡民工中尤其是年轻人,很多都拥有私家车;而汽车经销商战略推广到农村,中低端汽车品牌还远没有达到饱和;汽车价格走低、农村城镇化建设、公路等基础设施不断完善等也创造了条件。

2016年全国居民每百户家用汽车拥有量为27.7辆,同比增长18.9%;农村居民每百户家用汽车拥有量达到17.4辆,同比增长高达31.3%。

强劲的增长势头也吸引了车贷等消费金融产品进军三四线城市、村镇汽车消费市场。

据融360发布的2016年车贷调研报告,一线城市和重点二线城市的车贷市场趋于饱和,较高的资金成本和运营成本驱使车贷平台将视线扩展到三四线城市包括县级市。40家调研对象里有86.67%的平台已经开始进军三四线城市甚至更小的地级市,在公布业务(资产端)覆盖区域的29家平台中,有53.33%的平台在一线城市有网点布局,有93.33%的平台覆盖了二线省会城市,86.67%的平台已经开始开拓三四线城市甚至进军更小的地级市。

结语

长期以来,消费品牌往往诞生在中心城市。但随着城镇化推进、消费升级的到来,三四线城市消费群体将成长为消费市场中的重要力量,甚至比如在国产智能手机领域,已经隐隐走出“农村包围城市”的流量逆袭路线。

那么,各个领域巨头尤其是互联网企业,面对一个不同于中心城市的市场,将采取哪些战略、革新线下渠道和三四线城市消费生活?在消金、零售电商、汽车、3C快消品的小镇青年争夺战中,能否挖掘出可共享、推广的模式呢?

答案值得观察和期待。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号