本文共字,预计阅读时间。

2017年5月31日,银监会官网发布《天津银监局关于捷信消费金融有限公司增加注册资本的批复》,批准捷信消费金融增加注册资本26亿元人民币。

该资金由捷信消费金融股东捷信集团B.V.(Home Credit B.V.)拨付。增资后,捷信消费金融注册资本由44亿元人民币增加到70亿元人民币。

据第一消费金融统计,截至2017年6月1日,一共有23家持牌消费金融公司,其中3家尚未开业和完成工商注册。从已经开业的20家持牌消费金融公司来看,有7家完成了增资,占比35%。

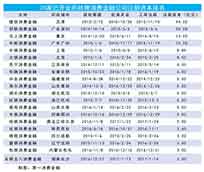

工商信息显示,捷信消费金融当前注册资本44亿元,位居持牌消费金融公司第一;招联消费金融为20亿元,位居第二;马上消费金融为13亿元,位居第三;中邮消费金融为10亿元,位居第四;中银消费金融为8.89亿元,位居第五;北银消费金融为8.5亿元,位居第六;华融消费金融和苏宁消费金融均为6亿元,并列第七;兴业消费金融、海尔消费金融、湖北消费金融、杭银消费金融、晋商消费金融、中原消费金融同为5亿元,并列第八;长银消费金融为3.6亿元,位居第九;锦程消费金融为3.2亿元,位列第十;盛银消费金融、包银消费金融和长银五八消费金融均只有3亿元,名列末位。

据银监会颁发的《消费金融公司试点管理办法》第23条,“消费金融公司应当遵循下列监管指标要求:资本充足率不低于银监会有关监管要求;同业拆入资金余额不高于资本净额的100%;资产损失准备充足率不低于100%;投资余额不高于资本净额的20%。有关监管指标的计算方法遵照银监会非现场监管报表指标体系的有关规定。银监会视审慎监管需要可以对上述指标做出适当调整。”

持牌消费金融公司持续增加注册资本,实际上有合规考量在里面。持牌消费金融公司属于银行业金融机构。在监管上,当局的指标可能参考了商业银行的相关指标。

银监会在2012年颁发的《商业银行资本管理办法(试行)》规定,商业银行资本充足率不得低于8%;一级资本充足率不得低于6%;核心一级资本充足率不得低于5%。

前述三个指标的计算公示分别为:

资本充足率=(总资本-对应资本扣减项)÷风险加权资产×100%

一级资本充足率=(一级资本-对应资本扣减项)÷风险加权资产×100%

核心一级资本充足率=(核心一级资本-对应资本扣减项)÷风险加权资产×100%

其中,总资本包括核心一级资本、其它一级资本和二级资本。核心一级资本包括实收资本或普通股、资本公积、盈余公积、一般风险准备、未分配利润和少数股东资本可计入部分。

企业增资,可以有效增加总资本,提高资本充足率,从而达到风控合规指标。

据《捷赢2017年第一期个人消费贷款资产支持证券发行说明书》,截至2016年末,捷信消费金融资本充足率12.06%,一级资本充足率和核心一级充足率均为11.02%。捷信消费金融的资本充足率从2014年的74.5%,狂降到2015年的14.9%,再到2016年的12.06%,迫近商业银行最低资本充足率8%的指标。

另外一方面,持牌消费金融公司提高实收资本可以提高核心资本,进而提高资本金额,最终提高同业拆入资金余额和发债额度,为企业发展补充流动资金,在竞争中不至于受制于资金不足。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号