本文共字,预计阅读时间。

6月1日正值儿童节,上海市金融服务办公室正式对外发布《上海市网络借贷信息中介机构业务管理实施办法(征求意见稿)》(以下简称征求意见稿),全文分为备案管理、风险管理与客户保护、监督管理、法律责任等几大部分。总体来看,征求意见稿内容十分详细,每一部分均作出具体规定和具体时间节点。与此前广东和厦门出台的网贷机构管理实施细则或备案细则相比来看,仍有不少亮点。

本文将主要介绍上海网贷监管细则征求意见稿中的亮点部分。

一、选择上海本地有经营实体的银行进行存管

征求意见稿第十五条明确要求网贷平台在取得备案登记后,应当在6个月内完成申请增值电信业务许可证、银行资金存管并在完成后5个工作日内向市金融办报备。其中 “选择在本市设有经营实体且符合相关条件的商业银行进行客户资金存管” ,这一条要求上海平台只能选择本地银行或设有分支机构的银行作为存管行,其实此前北京也有类似规定,北京市金融工作局副巡视员沈鸿指明曾表示在京的网贷机构,原则上只能选择北京本地银行或在北京设有分支机构的银行进行资金存管,由于具备网贷资金存管的银行并不多,在备案之前,在京网贷机构也可以找外省市银行进行存管,不影响整改验收。

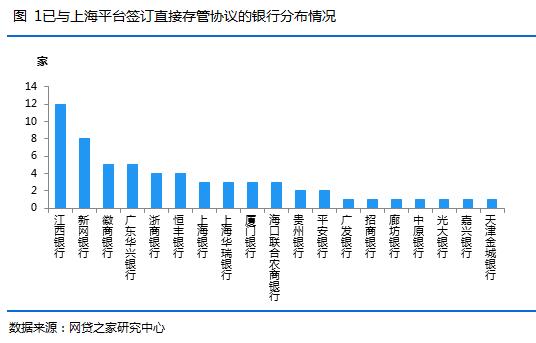

据网贷之家研究中心不完全统计,截至2017年5月31日,共有61家上海网贷平台与银行签订直接存管协议,其中完成直接存管系统对接并上线的平台有21家。在与上海平台签订直接存管协议的银行中,江西银行与12家上海平台签订协议,位居榜首;其次是新网银行,签约8家;徽商银行和广东华兴银行并列第三,分别有5家;其余银行分别签约1-4家。

从与上海平台签订直接存管协议的银行来看,目前仍以城商行为主,因此这19家开展上海网贷存管业务的银行中有11家在上海没有设立网点,签约排名前三的银行在上海均没有设立网点。另外,据网贷之家研究中心不完全统计,截至2017年5月31日,共有42家平台与在上海未设网点的银行签订直接存管协议(含已完成系统对接并上线的平台),其中有13家完成直接存管系统对接并上线。可以看出,目前大部分签约和上线的平台均是与在上海没有经营实体的银行签订协议,这一要求可能将对这些平台特别是已完成上线的平台产生影响。由于征求意见稿要求备案之后6个月内完成,如果在备案前完成了存管上线,是否也要按照这条来执行征求意见稿并未写明,后续需要进一步的明确。

二、备案登记程序三大亮点

征求意见稿对已存续平台和新设平台的备案登记流程作出了详细规定,与此前已出台备案管理办法的广东和厦门相比,有不少亮点。征求意见稿明确了办法出台后新设立但在取得备案登记前自行开展业务的平台的备案登记流程,此类平台按已存续机构备案登记程序办理。

充分利用社会第三方的力量来监管,如区监管部门认为网贷平台初步符合备案登记相关规定的,应当在指定的媒体(网站)上就有关事项向社会公示(公示期为1个月),接受社会监督及投诉举报等。

在备案登记资料方面,相比其他地区,新增本市公安机关网络安全部门出具的“信息系统安全审核回执”(需事前向本市公安机关网络安全部门提交符合国家网络安全相关规定和国家信息安全等级保护制度要求的证明材料)、并对法律意见书和专项审计报告的具体内容进行细化,其中要求已存续平台的法律意见书除新设机构包含的内容外还应当对平台经营行为是否符合《网络借贷信息中介机构业务活动管理暂行办法》及有关监管规定,以及原有不规范经营行为是否整改到位等逐项发表结论性意见。从备案登记程序和材料来看,上海征求意见稿中的备案程序和资料更加细化和系统化,可便于监管层更加全面地了解平台的运营状况和合规情况。

三、明确各时间节点

从此次上海出台的征求意见稿整体来看,有一个很明显的特点,就是明确了各类业务提交和开展的时间节点。如要求网贷平台应当在取得备案登记后,在6个月内完成申请增值电信业务许可证、银行资金存管并在完成后5个工作日内向市金融办报备。另外还要求平台应当接入上海市网络金融征信系统(接入时间应当在取得备案登记后3个月内,条件成熟时应当及时接入金融信用信息基础数据库),并依法提供、查询和使用有关信用信息。

另外征求意见稿还要求每年度结束后,网贷平台应在上年度结束后4个月内向注册地所在区监管部门报送相关审计报告、评估报告及信息安全等级测评报告。网贷平台应当于每月5日前,向注册地所在区监管部门报送上月经营情况统计表、财务会计报表;于每季度首月10日前,向注册地所在区监管部门报送合规经营情况自评报告。各区监管部门应当在每月10日前,向市金融办、上海银监局报送辖内网络借贷信息中介机构上月经营情况汇总统计表、相关财务会计报表;于每季度首月15日前,向市金融办、上海银监局报送辖内网络借贷信息中介机构合规经营情况分析报告。从这条来看,年度审计报告、每月经营情况、财务会计报告等资料是反映平台的真实运营情况,定时提交这些资料可助于监管部门更好地了解平台运营情况和合规情况,全面实时监管平台发展情况,降低风险事件发生的可能性。

四、6个月未开展业务注销备案登记

此次征求意见稿给出了五种注销备案登记的情况,与其他地区相比,有两个亮点,其一是取得备案登记后6个月内未开展网络借贷信息中介业务,或停止开展网络借贷信息中介业务连续满6个月;另一个是监管部门通过实地调查、电话联系及其他监管手段仍对企业和企业相关人员查无下落;或虽然可以联系到企业一般工作人员,但其并不知悉企业运营情况也不能联系到企业实际控制人。从这两条来看,对于提供虚假资料、“占坑”或拒不落实监管要求的平台,监管层给出了管理办法,所以平台在获得备案登记后更应该与监管层密切交流,实时了解监管动向。

另外,此次征求意见稿首次明确了未取得备案登记或被注消备案登记仍从事网络借贷的平台的惩罚机制。征求意见稿明确指出未取得备案登记或被注消备案登记,但实际从事网络借贷信息中介业务的机构,根据违法违规实际情况和情节轻重,按照《非法金融机构和非法金融业务活动取缔办法》等相关规定予以处理。

五、总结

上海此次出台的网贷管理实施办法征求意见稿相比其他地区更加系统化和细致化,有不少首次提出的亮点和创新点,如要求选择在本市设有经营实体且符合相关条件的商业银行进行客户资金存管和明确了未取得备案登记或被注消备案登记仍从事网络借贷的平台的惩罚机制。作为网络活跃地此次出台网贷管理实施办法对网贷行业的规范起到了积极作用,也为其它地区的备案登记办法制定提供了一定借鉴和参考意义。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号