本文共字,预计阅读时间。

今天这个话题起源于很早以前做过的一次抽样调查,到底是一个APP玩命干到用户爆棚好,还是多个APP每个都干到高活跃用户好。

那次调查其实缺少非常多的参数,比如不同量级的用户实现难度不同,比如产品功能的定位参数,比如用户粘性的参数指标,我主要是想看看大家内心都是怎么想的。最终大概有几十人参与讨论,调查的结果是一半参与者支持只要一个APP,一半参与者支持要多个APP共生。

整体来说,银行推出APP服务是为银行业务服务的,因此有几个APP并不是问题的核心,核心在于APP是否契合了市场需求,辅助了银行业务的发展。

从营销人员对工作量考量的角度来说,应用的数量是越少越好,这样可以降低营销难度,提高营销效率,让自己能够更好的完成KPI考核。

然而,假如我们再进一步分析,对于营销人员来说,既然营销是职能核心,那真正的问题核心就不在于是否多营销一个产品,而是所营销的产品是不是一个好产品,营销一个好产品,营销的难度自会降低很多,甚至还会因为营销了一个好产品而让其他的KPI更好完成,因此对于营销人员来说,症结也不在于一个还是多个,而是产品够不够好。产品的优劣,将直接影响营销人员的职业荣誉感,客户服务粘性,自身专业性等切身职业感受。

所以整天被烂产品虐的营销人员,我也是怀着敬佩之心深表同情。

所以产品假如不好,无法得到市场认同,也理应被吞并,这个没什么好说的,只是什么是好什么是不好,什么应该改,什么应该不改,这件事情的决策因人而异,这个决策的参考信息,不应该是行内的人为意志因素,而是应该根据发展数据来评估。

假如是体验差,那目前银行其实有非常成熟的开发模式,再造UIUE,进行体验优化,很多体验上的症结也不是做不到,而是取决于分管负责人是否能兼顾到那么多的细节优化,以及是否深入的了解体验提升的方法。但是在体验改造上显然不存在硬阻力,造成这种产品抵触的症结根源不在体验,更多的在于产品定位。首先还得厘清因何而做,最后才会真正落实到怎么做。

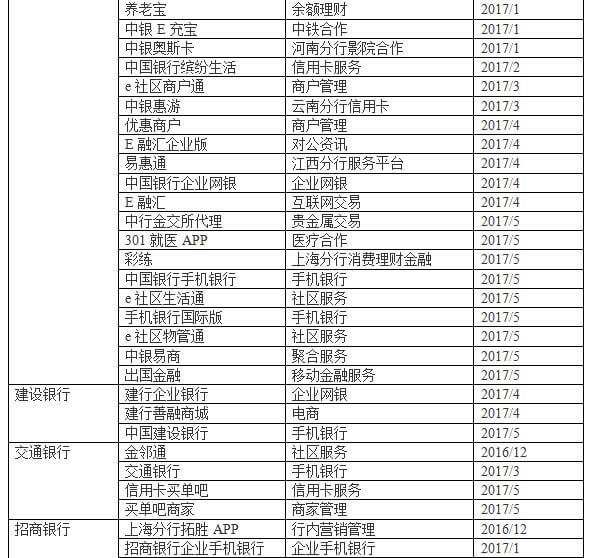

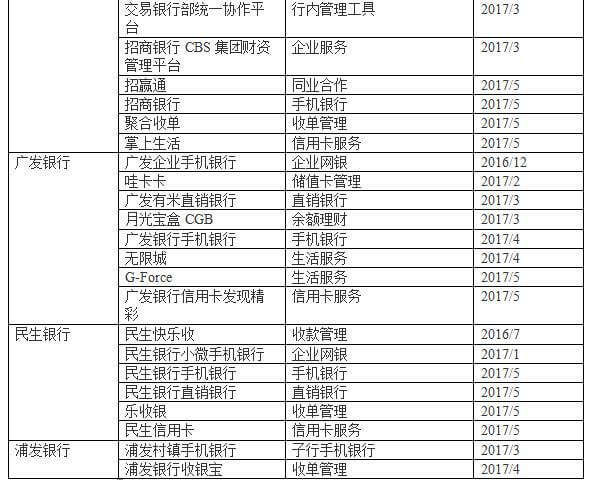

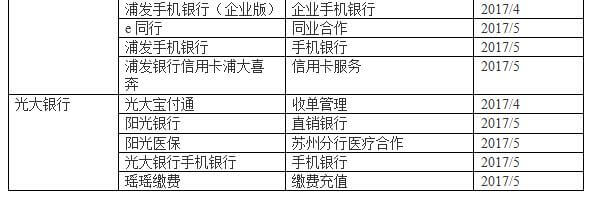

我们先看看目前几家银行当中,近1年还在更新的APP情况。

(已经剔除部分多年未更新以及合并了部分境外类通用应用)

其中有很多近半年内没有更新,其实在移动互联网的推进中,针对C端用户一个月不再更新的应用基本已经难以适应快速变化的用户需求,濒临被淘汰,从这张图表中也可以看到各类银行机构在互联网转型中的匆忙状态。

建设一个出色的应用作为流量总入口,这是每一个机构对应用设计最理想化的目标,然而现实情况却是有更大的概率,一个应用难以满足日益碎片化的用户行为。一个应用更可能承担全部的市场风险,假如出现不可期的黑天鹅,会导致整个线上业务万劫不复。这不是简单地分辨是谁的责任的问题,而是会让组织承受重大的业务发展风险。

(注:微信在微信主体下,企业微信仍然在腾讯主体下)

另一方面,应用永远是为业务服务的,而业务是为用户需求而服务的,因此应用的高度整合,屏蔽掉的是更为垂直的用户价值,也屏蔽掉了多个维度的用户数据储备。同时不同应用间的差异化增值化服务,可以带来流量的体系内循环,减低出环风险,并通过流量循环流转创造更多的商业价值。

银行作为一个商业机构,并不是无法做好多产品的协同管理,而最主要的问题是,多数银行都在以用传统发展单应用的发展机制发展多个产品线,没有建立以产品为核心的业务管理机制。

我们都知道,没有为产品直接负责的业务管理机制,最终都会导向失败。单产品运作只需要部门总经理负责制即可,部门内下辖各部室角色对应着应用发展的各个职能,让市场、研发、运营分开运作。

然而当单一产品无法满足市场需求,需要进行多款产品的同期运营时,矛盾就会凸显了,职能负责制无法满足多应用间的协调管理。

应用的管理权被分化,市场只负责市场,研发只负责研发,运营只负责运营,而各个职能只是为了职能的合规尽职负责,却难以为产品负责。

在这种情况下,人员的混编,业务职能的重合,会极大地拖累业务发展效率,让各产品发展失衡,最后普遍的结果是,最早出来的应用,因为与组织结构捆绑较紧,更适应这种单产品管理模型,自然也会有更大的资源支持,新萌芽的创新应用,即便在垂直领域甚至活跃占比层面获得了发展机会,也会处于发展的劣势,那这种创新,在机制上就毫无公平可言,也就没有真正向战略方向培育发展的意义,从底子上来说就是不合理的。

从属服务关系:岗位 -> 职能 -> 产品 -> 业务 -> 需求,而产品是串联起这条发展链条的最核心的落地纽带。

另一方面,在互联网应用角度从来不存在“研发后移交”这种实战方法,从研发到市场到运营,每个应用正式上线后都该是一整套独立的管理运营体系,共同为独立的应用发展战略负责,直到战略宣告失败才可能被重组进行新的产品线研发,而目前多数银行甚至还没有区分“运营”与“客服”的概念区隔,只研发不运营,那产品规划就还只是停留在“工具思维”。

就像互联网企业已经开始用技术建设城市了,你却还在造锤子。

好吧,造锤子说的严重了一些,改成“你却还在造手推车”。

任何的应用产品,都需要经过长期的成长发展,在成长中收获不断发展的果实,而人员也才能伴随产品实现更为职业上的认同与进步,随着产品的情感投入增强,才会有更大的业务独立,甚至成为新的利润中心的拓展空间。

有些银行现阶段已经有多款主力APP产品,更大的可能是产品管理由“电子银行”及“信用卡”等不同部门分开管理,类似于一个部门负责一个产品,产品管理相对独立,各自负责。然而这样发展的弊端在于主管部门不同,业务倾向性也不同,对于线上业务规划、流量互通、资源整合置换等整体战略的执行没用统筹性,至于涉及到不同部门间的已有资源不同及业务权重平衡,就更别提什么竞争性了,维持现状可以,但是再往前向细分市场发展,仍然会面对无穷的阻力。

很可惜,市场并不允许你维持现状。

所以各家银行都在琢磨,怎么我们下了这么大力气做各种创新的应用,怎么就起不来呢?怎么就不断地回归手机银行的发展原点呢?

银行在零售领域尚且无法做到“类事业部”的应用管理机制,又何谈更多深度挖掘用户价值,产品快速增长,创造更多内部创业、成长空间的“类事业群”的管理机制呢。

我们都说能用钱解决的问题都不是问题。项目启动、开发上线很容易,在管理机制无法跟上时代脚步的情况下,长久运营,战略迭代,以用户及产品为核心才是最难的。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号