本文共字,预计阅读时间。

民营银行,由银监会于2014年审批筹建首批5家试点,实行有限牌照,2016年第二批审批筹建加速。区别于以往的商业银行,民营银行有两大重要特征:一是经营管理权完全自主;二是坚持私营性,股东强调纯民营色彩,服务中小微企业。因此一直以来备受关注。同牛科技观察哨统计(微信账号:tntech-op)发现,从2014年首家民营银行——微众银行成立开业至今,已有13个省市的14家民营企业开业,纯民营色彩的本土巨头民企+互联网基因快成了标配,而在业务定位上各有特色,有供应链金融、草根信贷、产业链金融;也有O2O银行、B2B金融服务、生活互联网+金融等,看点颇多。

民营银行再添新成员。6月15日晚间,苏宁云商公告透露,获上级银监部门批复,江苏首家民营银行——苏宁银行正式开业。这也是2017年1月以来第6起民营银行开业的消息。

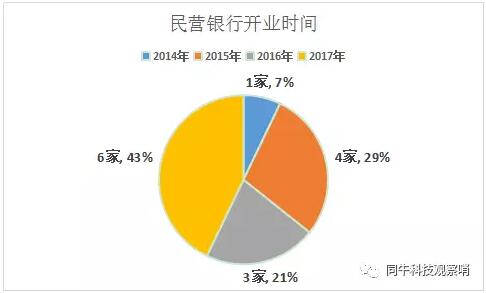

2014年启动首批5家试点,2016年底,民营银行的批准筹建再次加速。

仅在2016年12月,就有四川的新网银行(原名:希望银行)等两家民营银行开业;2017年1月,位于福建的华通银行开业,5月,吉林的亿联银行、湖北的众邦银行,山东的蓝海银行获批复正式开门迎客,6月,北京的中关村银行和江苏的苏宁银行相继开业。

每家民营银行背后都有一个本土龙头民企的身影

2014年3月,国务院批准了首批5家民营银行试点名单,正式启动了民营银行试点工作。此举一个重要的出发点是,允许中资民营资本发起设立民营银行,来促进金融业对内对外开放,鼓励竞争性金融供给实体经济,破解中小微企业融资难;2016年12月底,民营银行批筹加速。

截至目前已有17家民营银行获批筹建,14家目前获得上级银监部门批准、正式“开门迎客”。

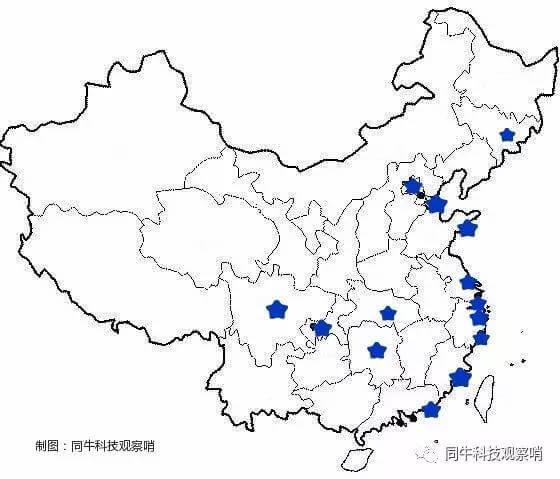

14家银行分布在全国13个省市,其中浙江省有2家,位于杭州和温州。其它12家分别位于北京、上海、天津、重庆、广东深圳、福建、湖南长沙、湖北武汉、江苏南京、吉林长春、四川成都和山东威海。也即图中的蓝色星标落点的位置。

图1 目前民营银行落点中东部地区

图中呈现一个有趣的现象是,目前民营银行的分布,和京津冀、东南沿海经济带和长江经济带密切契合,落点于国家战略布局的经济要塞。

立足本土,创新金融,服务实体经济和民营企业的发展,是民营企业成立的初衷,也是它的导向。小伙伴们如果将民营银行的业务特色定位与股东背景方对比联系看,会有非常多有意思的发现:

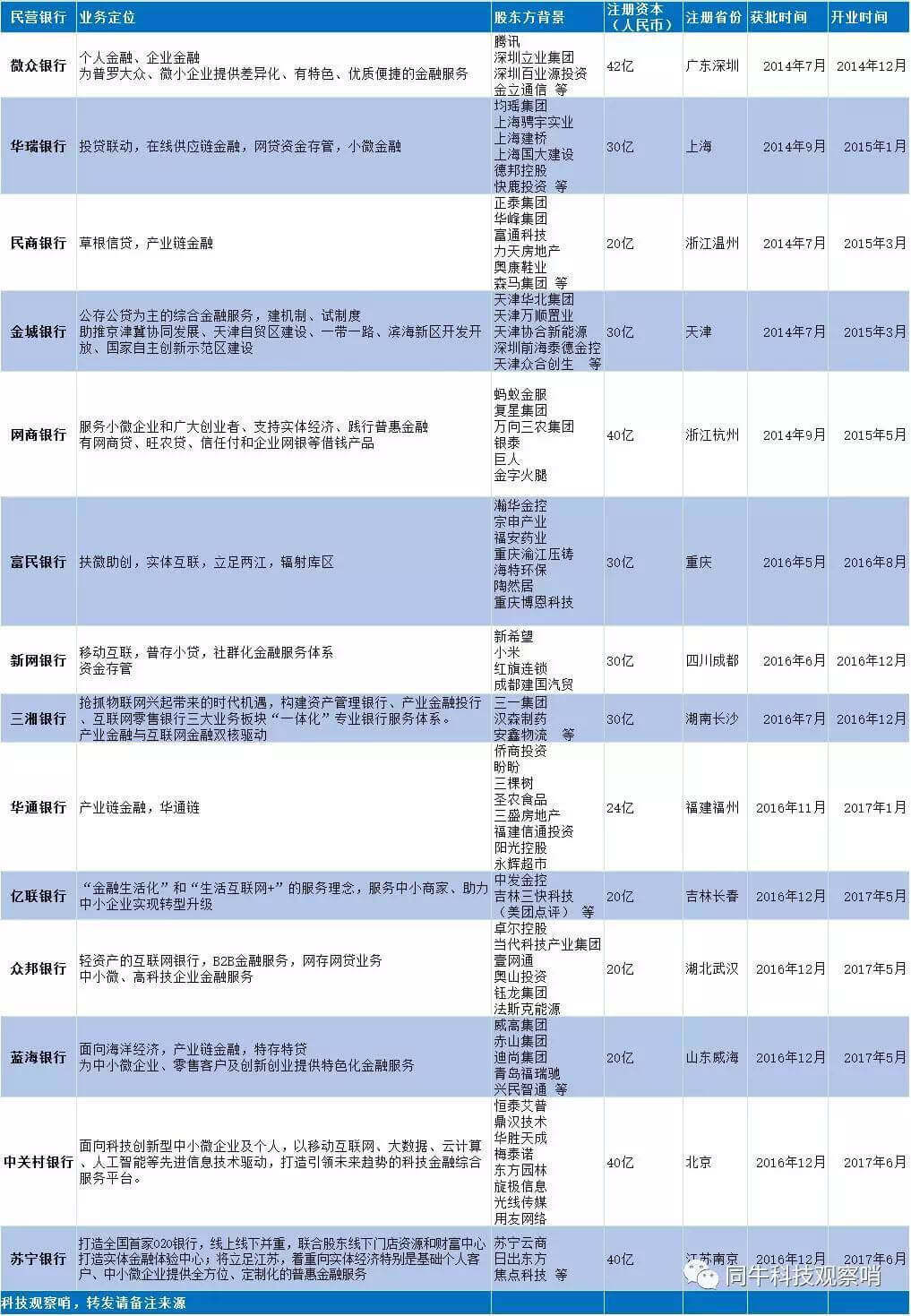

表1 14家开业民营银行里,本土龙头民企+互联网基因成了标配(点击看大图)

由于要求股东的中资纯民营资本,湖北众邦银行等多家民营银行筹建期出现多家非民营企业退出的现象。另一方面,民营银行重视金融创新和高效,不少注入互联网基因。

新网银行,原名希望银行,大股东为新希望集团,是现代农牧业龙头,联手的小米全资子公司、红旗连锁等,小米拥有互联网生态社区,红旗连锁线下渠道资源可观,几位股东强强联合,提出移动互联、普存小贷,打造社群化的金融服务体系。

类似情况还有,中发金控与美团点评子公司吉林三快发起创立的吉林亿联银行,提出“金融生活化”和“生活互联网+”。

图2 民营银行的批次分布明显

图3 2016年12月以来民营银行批筹加速

出现这一分布现象,和民营银行的筹建细则和发展背景有关。

备注:民营银行筹建部分细则:民营银行采用发起设立;发起人为拟设银行注册地所在省(区、市)内纯中资民营企业;持股比例原则上不超过30%;优先选择单家企业净资产不低于100亿元、终极受益人和剩余风险承担者个人净资产不低于50亿元的民营企业作为发起人,欠发达地区如西部地区可适当降低要求;发起人的实际控制人为中国境内公民且不得持有绿卡;采取共同发起设立方式;银行性质为股份有限公司,注册资本最低20亿元等。

图4 目前民营银行注册资本金中最高的42亿元

目前,注册资本金最高的民营银行是微众银行,由腾讯、深圳立业集团、深圳百业源、金立通信等发起成立。其次是网商银行,股东方背景有蚂蚁金服、复星、万向、银泰、巨人集团等的身影。

近日开业的苏宁银行也是40亿注册资本金,股东方有苏宁云商、日出东方和焦点科技,苏宁云商是大股东。

“新进者”民营银行,差异化竞存

每家民营银行背后都有一个本土龙头民企的身影,但14家开业的民营银行的大股东行业背景也千差万别。大股东的行业背景,直接反映在民营银行的业务特色上。差异化竞争生存,也是民营银行直面传统金融机构的战略战术。

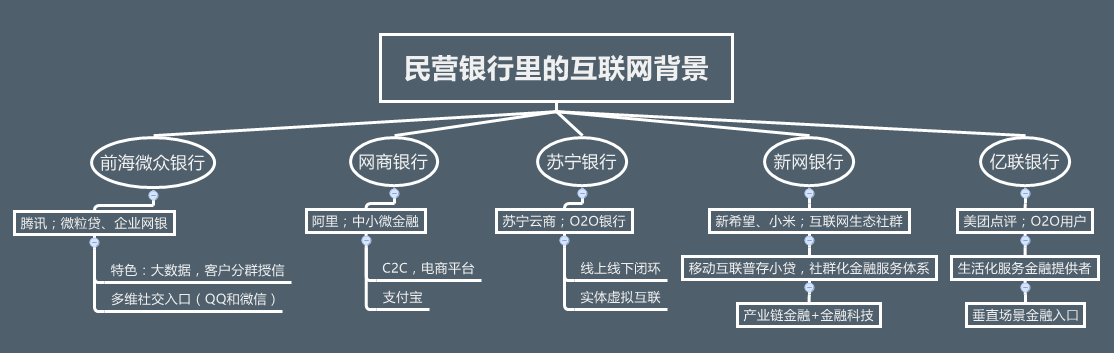

14家银行中有互联网企业背景的有5家:深圳前海微众银行第一大股东腾讯;浙江网商银行第一大股东蚂蚁金服;江苏苏宁银行第一大股东是苏宁云商;四川新网银行第二大股东是小米的全资子公司银米科技;吉林亿联银行第二大股东是美团的子公司吉林三快科技有限公司。

互联网企业股东的平台特色,让这些民营银行的业务特色各异:

比如前海微众银行的微粒贷产品,网商银行的中小微金融,苏宁银行强调的线上线下并重打造O2O银行,社群银行的互联网社群金融服务体系,亿联银行的生活互联网+金融服务提供。近期,微众银行旗下产品微粒贷和网商银行都公布了优秀的业务数据和成绩,引起广泛讨论。

而湖南三湘银行、天津金城银行、江苏苏宁银行都特别强调服务区域经济发展、扶微助创;众邦银行产业、中关村银行等都强调引领金融科技助力转型升级;成立于山东威海的蓝海银行更是明确提出,面向海洋经济,特存特贷,做好做优产业链金融。

应该说,14家民营银行的业务功能和定位各具特色,但都强调金融创新和服务效率、普惠金融、立足本土,同时,小微企业成为每一家的重点服务对象。这也是民营银行最具魅力,一出生即多方力捧的重要原因。

不过,仔细分析也可以发现,当前,民营银行并非不存在问题,资产负债结构不尽合理,由于开业时间尚短及业务资质方面的原因,收入结构中非利息收入占比偏低、收入多元化有待提高。但是,民营银行对金融体系和实体经济的重要作用,仍值得人们期待它能走得更远更好。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号