本文共字,预计阅读时间。

移动互联网进入下半场,过去粗放式的拉客模式已不可持续,重点企业纷纷转向精耕细作,用服务代替部分营销,最大程度的发掘每一位客户的价值。

二手车电商,在经历了过去几年砸广告开拓市场份额的大戏之后,如今重视起了金融业务,主要头部企业纷纷表示2017年要重点发展金融。那么,这个行业的形势如何,二手车电商做金融具备哪些优势,主要头部企业有何创新性举措?

汽车金融渗透率低,却是二手车行业的蓝海

2016年我国二手车交易量为1039万辆,同比增长10%,其中,二手车电商交易量约占10%。市场预计,到2020年,国内二手车交易将达到2920万辆,新车与二手车的交易规模比例将达到1:1。

令人惊讶的是,这个万亿级市场的金融渗透率却很低。艾瑞咨询统计,2016年我国新车金融渗透率约为30%,二手车金融渗透率小于5%。对比之下,一些欧美发达国家的二手车金融渗透率高于新车。我国二手车金融还处于初期发展阶段,其中也包括电商部分。

二手车属于非标产品,服务链条长,缺乏统一的评估标准,信任危机较为严重,征信和风控体系不够健全,这些导致做二手车金融有一定难度。但,从二手车行业的角度来讲,这是一个不断释放增量的行业,金融作为这个行业的重要组成部分也将被带动起来。

但我国的情况是,在二手车金融领域,重量级玩家还未布局完成,蕴藏着巨大的机会。但这一机会已被大家发现,2017年,二手车电商主要头部企业纷纷表示要重点布局金融业务。

二手车电商为什么要做金融?

二手车电商的盈利模式主要是三个方面,3%左右的交易佣金,汽车后市场服务(售后质保服务,如汽车养护、维修等),汽车金融(保险、贷款等)。不同的B2C或C2C模式,盈利构成会各有侧重。C2C模式除了能收取佣金外,还有一部分来自售后质保服务和汽车金融的收入,B2C模式在交易佣金和售后服务方面较难收到钱。

但即使是最原始的盈利部分交易佣金,也差不多只有每辆3000块钱左右的收入,并且每辆车只能成交一次,收了之后再无后续。之前,主要头部企业瓜子二手车、优信二手车、人人车对广告的大笔投入,最直接的目的就是为了抢占市场份额,其中最受益的盈利模块就是随着交易量的上升导致交易佣金的增加。但平台发展到一定阶段,需要盈利模式更多元,来自别的模块的盈利能力更强化。

瓜子二手车CEO杨浩涌认为:“二手车用户50%以上有贷款需求,金融给每单交易平均贡献5%的利润,汽车金融同交易成为双引擎,这是非常大的市场。”据悉,二手车电商领域主要头部企业均已将发展汽车金融业务作为2017年的重点业务。

如果说打广告能唤起用户的购车意愿和告知购车途径的话,那么,通过做二手车金融,就能满足用户,特别是潜在用户的资金需求,促成交易的达成。

此外,金融能带给二手车市场更大的想象力,它所产生的利润也值得期待。这将是两个双向促进的环节,一方面金融能促成交易达成,另一方面由交易引发的金融业务也能增强盈利能力。

具备交易场景优势,主要头部企业初步布局金融板块

汽车领域的消费金融无非就是向汽车购买者提供消费贷款服务,资金提供方较多,但产品大致雷同。二手车电商做消费金融最核心的优势是具备大量的交易场景,掌握着成千上万个车辆的交易数据,对内部真实交易情况比较了解,也直接和买卖双方接触,这样就能低成本获客,只要相应的风控技术跟上去,前景可期。

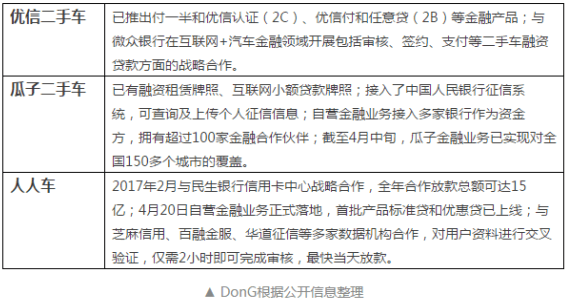

主要头部企业,人人车、瓜子二手车、优信二手车,已对各自的金融板块有了一定的初步布局。目前来看,模式主要是自营金融产品加上与专业金融机构合作的模式。

本文仅列示了各家拥有的金融产品,不对三家电商的金融布局孰优孰劣做一评价。因为各自都还未定型,表格中的大多数产品也都是在最近两年才推出的,说不好明天谁又会爆出一个大新闻扭转局势。

本文仅列示了各家拥有的金融产品,不对三家电商的金融布局孰优孰劣做一评价。因为各自都还未定型,表格中的大多数产品也都是在最近两年才推出的,说不好明天谁又会爆出一个大新闻扭转局势。

移动互联网进入下半场,以往粗放式砸广告抢地盘的模式逐渐转向精耕细作的模式,精耕细作的一个表现就是放大每一位客户的价值。

与这一理念相契合的,二手车金融业务正是提高客单价的一个重要手段,到时,二手车电商的盈利模式将更多元化,客户体验将更加优化。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号