本文共字,预计阅读时间。

早在监管出手之前,校园贷就因为一系列恶性事件站在了风口浪尖。一时间,它几乎成了“过街老鼠”,人人喊打。校园贷究竟作了哪些恶?今天我们换个视角,来听听和“校园贷”受害者同年龄段的一位在校大学生怎么说。

消费贷之恶:鼓吹超前消费

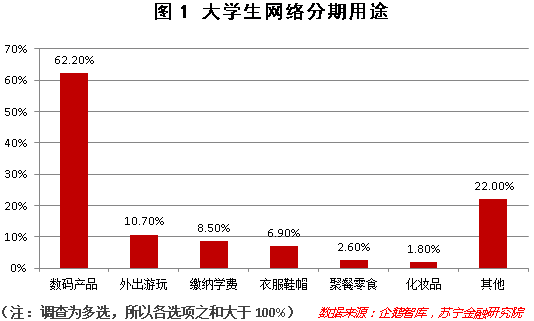

根据企鹅智酷的数据,在大学生网络分期贷款中,用于缴纳学费的只占8.5%,绝大部分用在了购买数码产品、外出游玩等日常消费上(参见图1)。校园贷披着“低利息”“零首付”的外衣登场,以大学生渴望但又买不起的商品为卖点,如iPhone、名牌化妆品等,引导大学生尝试分期付款。慢慢地,一些大学生被超前消费的欲望所攫取,逐渐陷入索求无度的深渊。

就像莫泊桑短篇小说《项链》里的女主人公玛蒂尔德,因为迷恋上流社会的生活,她在一次晚会前向好友借了一串钻石项链装点门面,结果,晚会结束后,她发现这串项链丢了,不得不向好友隐瞒,节衣缩食,花了十年来赔偿。后来才发现,好友借她的不过是一条价格低廉的人造钻石项链,而赔偿的那条货真价实的项链却耗费了她整整十年的光阴。

在此,不得不说,学会管理自己的欲望,这不仅仅是一个学生,也是一个成年人需要不断学习的事情。

恰同学少年,风华正茂,正是求知的大好时机,而校园贷却过多地分散了大学生的学习精力——不少大学生陷入高利贷陷阱,因负债累累而不得不花费大量时间兼职打工,偿还贷款,轻则耽误学业,重则不堪压力而结束生命,酿成了一个又一个悲剧。

校园贷提供的分期商品,正如莫泊桑笔下那条看起来华美璀璨的人造钻石项链,可是,它值得我们虚耗最珍贵的时光吗?恐怕,你对它的出价太高了。

人有欲望并不是一件坏事,但是不应该成为放纵的理由。凡事索求有度,方能自制自如,过度欲求不免害人害己。

被欲望所掌控的人,终将有被其吞噬的一天。

创业贷之恶:无价值项目仓促上马

目前,在“大众创业、万众创新”的号召下,大学生加入创业的比例不断提升。中国人民大学发布的《2016中国大学生创业报告》显示,89.8%的在校大学生曾考虑过创业,18.2%的学生有强烈的创业意向。然而,融资是一个难题,虽然政府出台了许多相关优惠政策,但72.6%的大学生创业者没有获得创业担保贷款,“不了解相关政策”和“申请手续繁杂”是最主要的两个原因。

创业贷的出现仿佛给在校大学生搭建了一条融资的阶梯。在校大学生使用创业贷的原因,或许可以归结为两点:

其一,与正规的创业担保贷款相比,校园贷的特点是资金到位迅速、审核流程便捷,往往只需要提供身份证、学生证和电子签名等。在亟需资金支持的初创期,校园贷无疑为创业的学生解决了一部分燃眉之急。

其二,并非所有高校都设立了大学生创业园或者科技孵化园,许多大学生缺乏相关的税务、法律知识,也无法得到相关的创业建议,更不可能凭借个人力量争取政策支持。在这种情况下,学生自然转而求助校园贷,尽管他们并不清楚其中潜藏的风险。

然而,创业贷在明显降低创业资金获取门槛的同时,也导致了一个严重的问题:很多并无价值的创业项目仓促上马,使学生最终陷入亏损而无力还债的困境。

2017年4月,厦门华夏学院一名大二女生因陷“校园贷”,在泉州一宾馆自杀。据其辅导员回忆,该学生可能是做代购方面的微商生意亏了钱,才走上了网贷之路,她卷入的创业类校园贷至少有5个,累计笔数257笔。

由此事件可以看出,创业贷并不会像创业投资人那样审核项目的可行性与前景。它看似支持了一部分大学生的创业理想,却也让一部分人在一件最终徒劳无功的事情上花费了大量的时间与金钱。涉及其中的年轻人或许正是因为不忍心向父母要钱创业,才希冀从校园贷获得一笔初始资金,不料,这笔资金会从最初的“解燃眉之急”变成烧身之火。

培训贷之恶:利用学生的进取心牟利

前不久,媒体曝出的“培训贷”让大家了解到不法分子竟会利用大学生的进取心来作案。

某些公司以开设职业培训课程为诱饵,让大学生通过第三方贷款公司分期支付学费。在推销课程时,最关键的两种手段是压力面试和饥饿营销。

第一步,培训公司会刻意强调就业难的局面,灌输独立和财商的重要性,继而再强调二本院校或者职业学校的学生与一本院校学生之间的差距,不断打击学生的自信心与自尊心,直到他们觉得自己迫切需要职业培训才能不落后于人。

第二步,培训公司声称课程名额有限、机会难得,鼓动学生尽早报名。

培训课程费用不菲,学生们并不是没有犹豫,但培训公司提出可以介绍兼职。在经历了之前的自我怀疑后,许多学生期待自己的能力可以通过课程学习得以快速提升,于是同意参加培训。

这时候,培训公司要求学生手持身份证与一名工作人员在前台拍照并填写个人及父母的各类关键信息,其给出的解释是“完善学员信息”,殊不知,这其实是在向第三方公司申请贷款的流程。

最终,学员们会发现,所谓的课程培训不过是在校园内卖水果、面膜,披着“市场营销”的外衣实际毫无技术含量可言,至于提供的兼职也不过是辅助一些公司的促销活动,或者是电影院服务员和家政清洁工,与提升职场技能并无半分瓜葛。

从这一事件可以看出,一方面,部分院校对大学生的就业指导不到位,这直接给了培训贷以可趁之机;另一方面,急于求成的背后,是学生们强烈希望改变现状的进取心。

进取心是一种鞭策,但也会成为一种折磨。在某种程度上,进取心甚至是经过消解自信而形成的。在击溃学生的自尊后,校园贷给了他们一种虚妄的期待,让其误以为通过“速成”的课程可以掌握所谓的商业实战能力。

目前,警方已经介入“培训贷”案件,我们都期待能有一个好的赔偿结果。但是,学生们被浪费的时间和精力,却不可能通过赔偿失而复得了。

更大的悲剧:让受害人沦为施害者

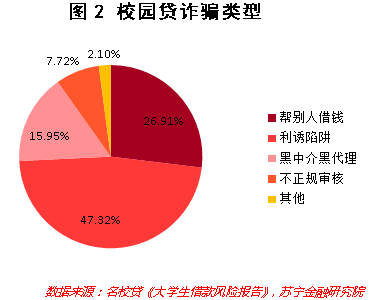

根据大学生贷款平台“名校贷”发布的《大学生借款风险报告》显示,校园贷的主要诈骗类型主要为帮别人借钱(个人身份信息被盗用)、利诱陷阱(好处费、刷单兼职提成、礼品有货)、黑中介黑代理、不正规审核(裸贷)(参见图2)。令人震惊的是,校园贷诈骗的实施者有49%的比例是学生。他们有的受利益驱使,发展下线,拉人借款;有的将同学的征信信息当做交易筹码,诱骗他人为己偿债。

前不久,《人民日报》报道:吉林长春警方于今年年初破获了一起特大“校园贷”诈骗案,涉案学生多达150余人。始作俑者以“能屏蔽学生个人贷款信息”、“贷款不用偿还”为谎言,令众多的学生通过传销方式参加校园代理。于是,曾经的被害人变成了犯罪嫌疑人。

由此可见,校园贷令学生枉顾基本的学习职责,诱使其本末倒置,从而浪费了宝贵的青春时光。不少学生更是是非不分,为蝇头小利或者一己之私助纣为虐。在这样的情况下,监管出手自是众望所归。

如今,校园贷被遏制了,又有谁知道下一个“校园贷”会以什么样的形式出现呢?

文/史泽宇 苏宁金融研究院实习研究员

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号