本文共字,预计阅读时间。

最近几年,由企业参与创办的民营银行颇为盛行,大有一省开一家的节奏。

具体来看,第一批试点的民营银行有5家,包括深圳前海微众银行、浙江网商银行、天津金城银行、温州民商银行和上海华瑞银行。第二批获批的银行有9家,包括重庆富民银行、四川希望银行、湖南三湘银行、安徽新安银行、福建华通银行、湖北武汉众邦银行、江苏苏宁银行、北京中关村银行和山东威海蓝海银行。

经过正式运营后,第一批试点的民营银行也陆续发了年报,他们的业绩情况怎么样?尤其是由腾讯和阿里主导的微众银行和网上银行又有怎样的表现?

网商银行资产规模大于微众银行

根据网商银行2016年年度报告,截至2016年末,本行资产总额约615.22亿元,较2015年末增长313亿元,增幅103.41%。其中,贷款余额约328.90亿元, 较2015年末增长256亿元,增幅351%,占总资产的53%;应收款项类投资170亿元,较2015年末下降40亿元, 降幅19%,占总资产的28%。

相比而言,微众银行的资产规模不及网商银行,但资金周转率更快。根据微众银行2016年年度报告,该行的资产总额为519.95亿元,同比增加424亿元,增幅440.43%,其中,各项贷款余额307.76亿元,同比增加269亿元,增幅697%。

从负债规模和存款余额来看,网商银行也高于微众银行。网商银行2016年的负债规模为573亿元,较2015年末增长310亿元,增幅为118%。 其中,一般性存款余额232亿元,比上年增长232亿元,占全部负债比重的40%;同业存款180亿元,较上年降低80亿元,占全部负债比重的31%。而微众银行的负债总额为452.92亿元,同比增长529.58%。其中,客户存款金额为32.97亿元;同业及其他金融机构存放、拆入和卖出回购金融资产金额385.35亿元。

具体来看,网商银行旗下的产品有网商贷和旺农贷,微众银行有微粒贷和微车贷。其中,网商银行累计向小微企业发放贷款879亿元,服务小微企业客户数277万户,户均贷款余额约为1.5万元。而微众银行的微粒贷产品累计发放贷款1987亿元,笔均放款约8000元。

微众银行净利润高于网商银行

2016年,微众银行和网商银行的营业收入分别为24.49亿元和26.37亿元,增长速度均在九倍左右;两家银行的营业利润分别为3.09亿元和26.37亿元,增速分别为151.33%和538.04%。

虽然网商银行的营业收入和营业利润都高于微众银行,但后者的利润却高于前者。根据两家银行的2016年年度报告,微众银行的净利润为4.01亿元,而网商银行为3.16亿元。

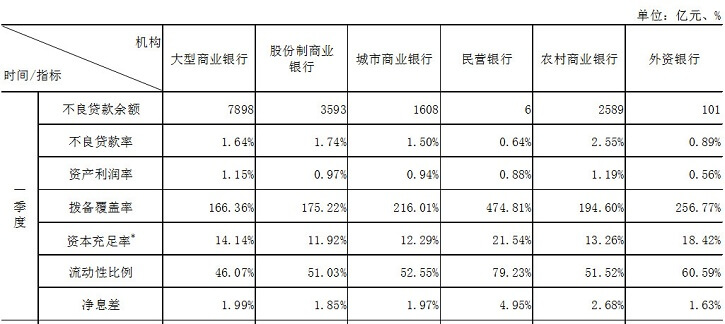

另外,微众银行的资产收益率为1.30%,不良贷款率为0.32%。而网商银行并未披露这两大指标。资本充足率方面,微众银行为20.21%,网商银行为11.07%。根据银监会数据,今年第一季度,民营银行整体的不良贷款率为0.64%,资产利润率为0.88%,资本充足率为21.54%。对照来看,微众银行的这三项指标都比较理想。

此外,目前网商银行的董事长为井贤栋。前三大股东分别为浙江蚂蚁小微金融服务集团股份有限公司、上海复星工业技术发展有限公司、万向三农集团有限公司,持股比例分别为30%、25%和18%。而微众银行董事长为顾敏,此前由腾讯、百业源和立业等企业发起成立。2016年,在腾讯股比不变的情况下,微众银行还引进了新股东。

差异化优势下的隐忧

民营银行自成立以来,其定位就不同于传统银行,更偏向普惠金融以及更多差异化的服务。

在第一批试点的5家银行中,微众银行和网商银行是典型的互联网银行,其提供的服务也与其他家有明显的不同。

微众银行方面介绍,本行2016年的消费信贷业务增长迅猛。微粒贷作为全线上运营的信贷产品,依托微信和手机QQ提供个人小额信用循环贷款。目前,微粒贷主动授信超过7000万人,开通用户超过1500万人,覆盖面达31个省、市、自治区,567座城市。

在直通银行方面,2016年开通客户达160万人,管理资产余额达到222亿元。 在汽车金融方面,本行积极探索“互联网+”的金融服务新模式,与多个互联网平台携手合作,将信贷产品嵌入消费场景,在电商二手车平台融资服务领域摸索出了一条新路,微车贷年末贷款余额达到55亿元,比年初增长了22倍。

从服务对象来看,微众银行主要面向个人客户,而网商银行主要面向电商客户以及农户。相比起来,微众银行的客户数量更多,但网商银行单笔放款金额则更高。网商贷业务主要围绕阿里巴巴、淘宝、天猫等电子商务平台、向广大电商平台卖家推出了淘宝贷款、天猫贷款、阿里贷款等产品,保证了对电商平台卖家的融资服务水平。旺农贷业务主要为农村种养殖户和农村经营者提供信贷支持,最高额度50万元。2016年,旺农贷产品已在全国25个省271个县市的6624个村点推开,平均放款金额近5万元。

除了提供差异化的线上信贷业务外,互联网银行在科技方面的创新也很突出。

据介绍,微众银行建成了基于开源软件、具有完全自主知识产权的核心系统,实现了将人脸识别、声纹识别、机器人客服、大数据等应用于实际业务场景,构建了传统和新型数据相结合的风控模型及体系等。而网商银行则完成了超级网银的接入;启动了“异地多活”容灾体系升级项目的建设等。

按照民营银行目前的资产规模和发展速度,有分析认为,两家银行在2017年有望进入全国银行业100名左右(以资产规模计)。但也有观点认为,对于这些尚年幼的民营银行而言,最重要的不是快速增加放贷规模去赚取更多利润,而是找准自己的定位后着力构建自己在资产运营与风险控制方面的能力。

谈及微众银行的不足时,董事长顾敏就曾表示,负债结构仍然单一,存款和理财业务、小微企业金融服务等方面仍处于摸索阶段,品牌的知名度和美誉度亟待提高,内部管理流程和机制仍需完善。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号