本文共字,预计阅读时间。

银行与第三方数字金融的摩擦和博弈,已经蔓延到全球,国外的很多处理经验,对于中国目前银行业转型大计来说,有着非常重要的借鉴意义。

这份调查报告的基础是对100多名资深银行家和100名第三方金融技术企业高管的跟踪采访。

这份报告的一大亮点是突出了银行和新业务分别具有的优势和劣势,以及未来五年内零售银行业可能出现的现象。

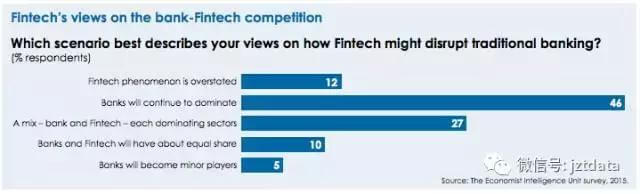

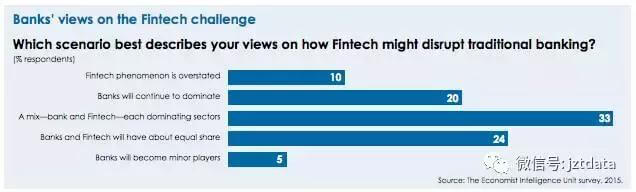

有意思的是,观察这次调查的结果,我们发现。超过三分之一的资深银行家预测未来零售银行业新格局将是银行和金融科技的混合体,而近一半比例的金融科技初创企业高管则认为银行将继续占据主导地位。

在对弱点的认知上,,fintech的高管们主要认为企业相对传统银行而言缺乏风险管理经验(27%)和必要的投资资本(25%)。

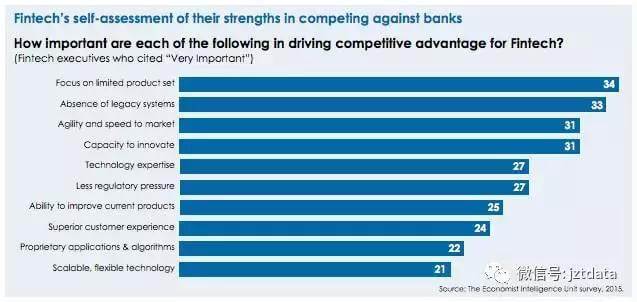

不过,他们对自我优势的判断似乎更加引人关注,在他们看来,fintech最大的潜在优势就在于他们的文化内核,它提供了快速行动、承担风险和不断创新的原始动力。

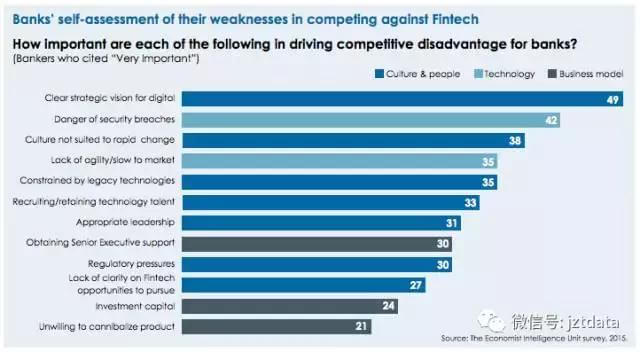

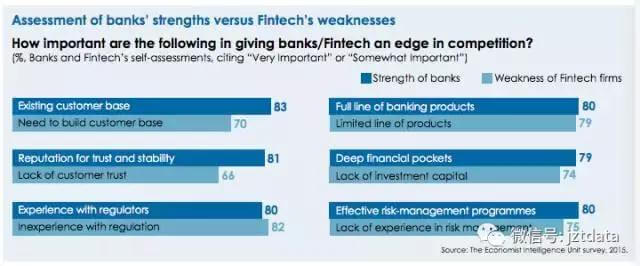

虽然银行的稳定声誉(42%),客户忠诚度(41%)和现有客户群(40%)都占了一定优势,但银行家们认为,目前大多数银行都缺乏明确的数字战略眼光(49%),它们的主要弱点是安全漏洞(42%)和现有的文化不能及时适应快速变化(38%)。

银行家们认为这非常危险。

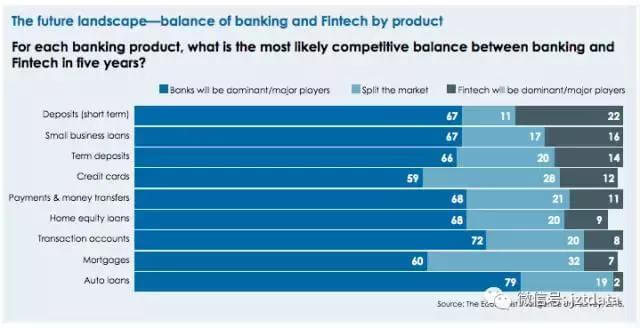

总体而言,Fintech高管认为,五年之内,银行还将继续成为九大零售银行产品的主导者。不过,他们也表示,目前几乎所有的银行产品都处在数字化中断的尴尬局面中,因此,新进入者在未来将占有重要市场份额也是理所当然的。

1. 为什么银行和第三方金融技术公司需要彼此

对于银行来说,真正的危险在于,创新的商业模式可以从其产品组合的每个环节中单独脱颖而出。该报告表明,他们目前最明智的选择就是接受数字中断,与Fintech创业公司合作,为客户创造新的产品和更好的体验。

而对于fintech来说,与银行合作将是他们面临重大挑战的关键一步。缩放规模是其中一个因素,他们的商业模式要求这些初创公司面向数以百万计的客户进行交易,以实现预期投资回报。

另一个挑战是时间,因为你必须考虑到很多创业公司都还处在极其不稳定的风险资本运营阶段。

最后,即便获得阶段性成功,如何从创业公司转变为一家真正意义上的金融服务公司,真正的考验才刚刚开始,这将需要更加熟练地掌握风险管理的艺术。

有趣的是,当比较银行和金融科技的长处和弱点时,EIU发现,银行的优势和金融科技的弱点之间有着非常明显的匹配关系。

这进一步支持了双方未来应该进行合作的这一观点。

EIU表示,这些创业公司取得成功的关键将是“获得一份好的合作伙伴关系”,具体来说,就是通过与现有银行机构联姻,来获取值得信赖的品牌效应,强大的资本支持,深厚的行业专业知识以及数百万计的稳固客户群体。

这些东西将帮助一家创业公司迅速从同行中脱颖而出。报告明确指出:银行将是数字金融初创企业未来最理想的合法伴侣。

2. 联姻仍需面对巨大挑战

然而,银行与第三方的联姻,并不像说的那么简单,联姻还将面对更多考验,其中最大的挑战在于:如何最大限度保留被收购公司的敏捷性和创新能力,同时又将其与银行的控制权和资产结合在一起。”

对此,EIU给出6条建议:

将IT纳入尽职调查和整合计划:如果考虑当前状态,转型计划和组合实体的未来计划,则不应关闭“IT战略计划”。

“振奋”新文化:银行应该保持其创新的心态。

使监管一体化成为一个优先事项:一旦交易结束,Fintech员工应登上银行合规平台,并进行强制性培训。

尽早优先考虑数据安全:安全审计应该是尽职调查的一部分。

数据集成:应该有一个集成数据的路线图,其中应包括一个主数据管理系统。

企业基础设施的整合:这最后一步,是将两个基础设施整合转移到更具成本效益的云网络中。

最后,EIU预测,未来五年零售银行的主导趋势将是“银行与Fintech模式的携手并进”。

EIU写道:“我们预计在五至十年内会看到许多相同的银行名称,但是我们获得银行服务的方式将会改变。”

它得出一个结论:

“像许多破坏性事件一样,最后的赢家都是消费者,他们将在转型的银行业中获得更低的价格,更多的创新产品,还有更好的服务。”

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号