本文共字,预计阅读时间。

金融市场利率将依赖于市场化需求和新型货币政策。对比网贷投资收益率与代表金融市场基准利率的中债国债利率,可发现,随着监管政策明确,网贷行业正逐步转向正规化,非理性影响因素减少,整体金融环境对其的影响权重渐强;另一方面,受资金供求影响并趋于市场化的网贷利率,已可以对传统金融信贷状况作出回应。

今年6月初,网贷部分平台出现收益率倒挂的苗头。与此同时,中债国债、银行理财产品同样出现短端利率上升、倒挂现象。它们之间是巧合,还是存在某种必然的联系?网贷收益率从起初动辄的20%多到现在的9.3%,网贷与金融基本面的关系是不是渐强?嘉银新金融研究院从时间和逻辑两个维度探寻两者关系。

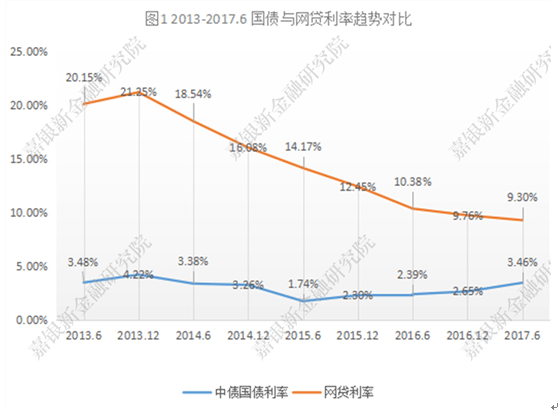

一.网贷十年:收益率呈“倒V型” 与基准利率渐近

制图:嘉银新金融研究院 数据来源:网贷之家

二.网贷利率变革三阶段:金融因素影响权重渐强

第一阶段 跑马圈地,非理性高息(2007-2013)

自2007年首家P2P公司的成立,中国的网贷行业已经走过了10个年头。而网贷行业综合收益率开始出现明显波动则是从2013年开始。

2013年及之前数年的年化综合收益率呈现一个小幅阶梯上升的走势。2013年因为余额宝的横空出世,被誉为中国互联网金融发展的元年。网贷行业也从这一年开始迎来了爆发式的增长,出现了一个综合收益率的最高点。其主要原因是,早期的网贷平台投资者对行业认知不足,风险意识薄弱,容易被高收益率所迷惑。在跑马圈地,不计成本获取投资用户的背景下,平台将网贷综合收益率推升到了一个非理性的高度。

第二阶段 合规成本上升,收益率持续下降(2014-2016)

从2014年开始,P2P网贷行业疯狂的通过高收益来吸引用户模式不具有可持续性,随着监管政策的收紧,行业合规成本的上升,综合收益率呈现出下降的态势。

第三阶段 关系渐进,相互影响(2016-至今)

自2016年网贷机构暂行办法出台后,行业规范度进一步提升,马太效应显现,投资人资金开始向行业“头部”平台聚集。一线平台基于自身强大的品牌背书,收益率普遍较低,因而网贷综合收益率进一步下探。

至2017年前5个月综合收益率已经下降至9.42%。此时相比2013年的网贷综合收益率已经下降超过了1000个基点。

整体来看,这十年来网贷行业综合收益率呈现出一个“倒V型”走势,在行业规范化程度不断上升的基础上,央行降准降息带动了网贷行业的利率水平逐步回归合理区间,以网贷收益率为代表的新型金融市场利率开始追随货币政策主导下的基准利率变化趋势。

三.四大因素影响现阶段网贷综合收益率走势

经过嘉银新金融研究院的观察发现,剔除行业早期的非理性因素,随着行业规范程度的上升,影响网贷综合收益率走势的因素主要基于以下四个方面:

1、平台运营成本

随着网贷行业合规要求的持续提升,网贷平台在信息披露、风控措施和银行存管上不断完善,合规成本水涨船高。据网贷之家统计,在78家网贷平台上线银行存管后,有51家平台选择了降息,整体降息幅度达0.3到0.5个百分点。表明平台运营成本将会左右网贷综合收益率水平。

2、宏观经济周期

宏观经济处于下行通道时,不良资产增多,坏账率急剧攀升,网贷行业将面临资产荒,优质资产的稀缺程度将决定其对于借贷空间的压缩性;一旦经济进入复苏阶段,企业经营改善、居民收入增加,随着经济景气度的回暖,综合收益率将得到提升。

3、无风险收益率

基于无风险利率对于资产端传导的原理,网贷作为由债权构成的固定收益产品,其综合收益率变化一般追随国债收益率这样的无风险利率的变化趋势。

4、资金供需状况

借款人数与投资人数的变化反应了未来市场资金供求的潜在关系,网贷利率一般上是由市场资金的供求关系,通过市场化的方式进行配置而产生。因而资金供需状况的动态变化也会对网贷综合收益率造成短期影响。

四.网贷利率与金融基本面趋紧的背后逻辑

如上文表1所示,通过对比国债利率和网贷利率可以发现,两者差距越来越小。2013年12月,网贷行业综合收益率为21.25%,同期国债利率是4.22%,前者为后者的5倍;到2017年6月底,这一倍数已经降低为2.7。

1.网贷利率与国债、银行利率同时现长短倒挂

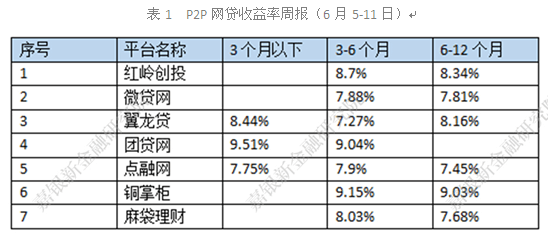

网贷行业收益率:

从今年6月初开始,不少网贷平台出现长短期利率倒挂,即投资期限短的产品反倒高于投资期限长的产品。从零壹财经6月5日到6月18日的数据来看,据嘉银新金融研究院不完全统计,如表1所示,连续两周有数十家熟知平台都出现了利率倒挂的现象,最多相差可达3.5个基点。

制图:嘉银新金融研究院 数据来源:网贷之家

一家知名P2P平台官网显示,1到3个月期限的产品收益率基本在6-9%,3到6个月期限的产品收益率反倒为5-7%,出现明显倒挂现象。

嘉银新金融研究院发现,与此同时中债国债的1年期与10年期产品,以及银行的理财产品与贷款利率也出现倒挂。

国债利率、银行理财产品收益率:

梳理中债国债利率发现,本报告截止6月30日,中债国债一年期利率为3.46%,而去年同期利率为2.390%,同比上升了45%。对比发现,2016年12月31日的一年期国债利率为2.6503%;2017年开年后,中债国债利率不断攀升,今年4月10日,国债一年期利率首次突破3%。

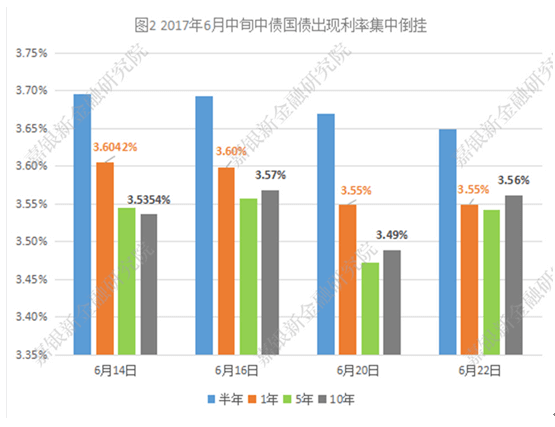

嘉银新金融研究院通过对中债国债利率半年、一年、五年、十年期的对比发现,短期国债今年6月中下旬出现连续10余天的利率倒挂现象。从表2可见,半年期利率全部高于其它三种期限的利率,一年期利率比十年期利率高出近7bp。此次倒挂现象一直持续到6月27日才基本结束。而上一次出现倒挂是2013年6月,仅持续了4个交易日。

制图:嘉银新金融研究院 数据来源:网贷之家

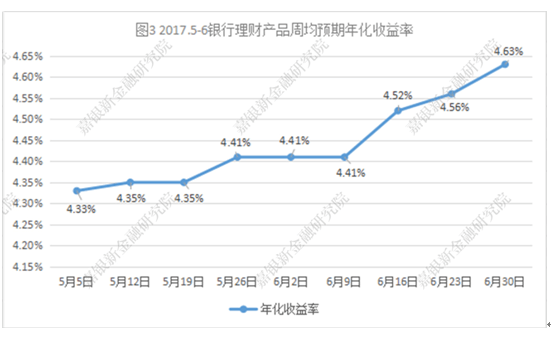

根据金融界报道信息,6.22-6.28周的银行理财产品周均年化收益率再次上扬到4.63%。工商银行、兴业银行、交通银行、渤海银行、平安银行等纷纷发出“破五”产品,交通银行一款人民币理财产品预期年化收益率达10.9%,一度匹敌部分P2P理财产品。但另一方面,今年一季度房贷利率只有4.55%,“3.17政策”上调了房贷利率,多家银行执行4.9%的基准利率,但仍然低于6月中旬银行理财产品利率高歌猛进的上升——两者出现明显倒挂。

制图:嘉银新金融研究院 数据来源:网贷之家

网贷利率、国债利率、银行理财产品同期出现倒挂现象,这是不是巧合?网贷行业利率与整体金融环境到底存在什么样的关系?嘉银新金融研究院追本溯源,从金融领域宏观调控出发分析。

2.宏观资金面趋紧,成倒挂的共同起点

5月份中国人民银行发布的2017 年第一季《中国货币政策执行报告》,再次强调“高度重视防控金融风险”,“缩表、去杠杆、防风险”成为基调,今年逐步收紧了流动性。数据显示,3月末,基础货币余额为30.2万亿元,比年初减少6592亿元,同比多减9498亿元。基础货币的下降已是不争的事实。基础货币余额成为市场关注“缩表”的关键指标,因为整个金融体系收益率的抬升即以基础货币为起点。

收紧流动性导致,市场中包括银行在内的金融机构资金骤然紧张。以银行为例,6月份,迎来二季度宏观审慎评估体系(MPA)考核的关键节点,要加快信贷结构调整,以保证流动性考核过关。各种委外业务被砍,同时又要保证流动性,银行资金承压。资本市场利率不断攀升,短期融资成本处于近年来的高位。尽管5月底6月初,央行连续进行MLF及逆回购操作,以期稳定年中流动性,但显然市场并没有解渴。所以才出现,中债国债利率不断攀升,银行通过售卖理财产品“揽储”,利率高达5%以上。

3.网贷行业与整个金融体系关系趋强

表征一:市场资金利率上行VS半年来网贷利率首现上升拐点

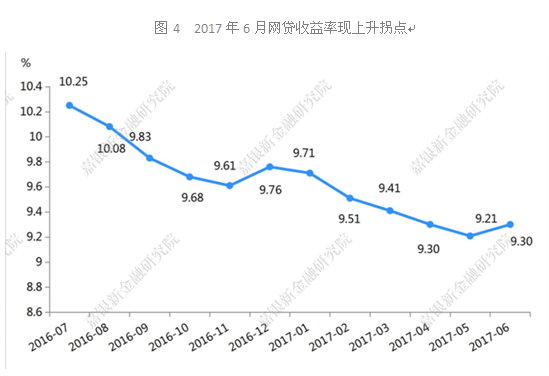

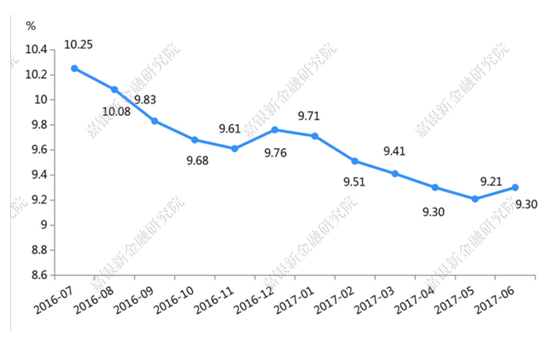

上文提及资金面趋紧导致市场利率上涨,网贷行业利率也呈现明显反应。如图4,截止2017年5月,尽管网贷行业收益率偶有波动,但总体呈下降趋势。2017上半年从9.71%降至9.21%,不过6月网贷行业综合收益率达9.3%,迎半年来首次上升拐点,环比上升9个基点。据网贷平台,网贷收益率小幅上升的主因与行业平台加息分不开。

制图:网贷之家 数据来源:网贷之家

表征二:短期资金短缺VS网贷短期借款猛增

嘉银新金融研究院观察发现,今年3月份国债利率“破三”;今年5月中旬,以余额宝为代表的货币基金年化收益率“破四”;到6月份,银行理财产品收益率频频“破五”。多类金融机构短端利率的快速上行,随后出现倒挂,说明市场对于短期内资金状况的非乐观预期。多家利率上扬,也加剧了资金的获取难度。

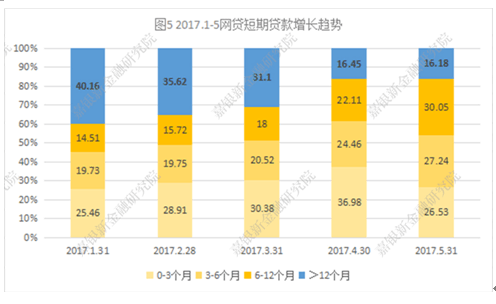

同时,根据嘉银新金融研究院的研究,如图5,网贷短期贷款(期限<12个月)猛增也是从今年3、4月份开始,并持续至今。2017年1月底,网贷行业成交额中,贷款期限超过12个月的达40.16%,到2017年5月底,已经下降为16.18%;短期贷款成交额占比飙升至83.82%;其中6-12个月期限贷款比年初上涨107%,与小微企业一年出现一到两次资金缺口的特点吻合。

制图:嘉银新金融研究院 数据来源:网贷之家

表征三:传统放贷规模缩小VS网贷借款人飙升

如果说升息揽储是开源策略,控制放贷规模即帮助银行节流。具体如,银行通过提高房贷利率、企业贷款利率,减小放款量。

一季度《中国货币政策执行报告》显示,2017年3月末,非金融企业存款余额为50.36万亿,当年新增2267亿,增额同比下降1.33万亿。企业存款流出体现出对于资金需求的增加。但非金融企业的贷款同比增速反而下降。3月末,其贷款余额为74.50万亿,同比增长仅7.7%,同比增额下降了0.76万亿。贷款增速下降,融资成本却上升了,一季度执行上浮利率的贷款占比达58.57%。

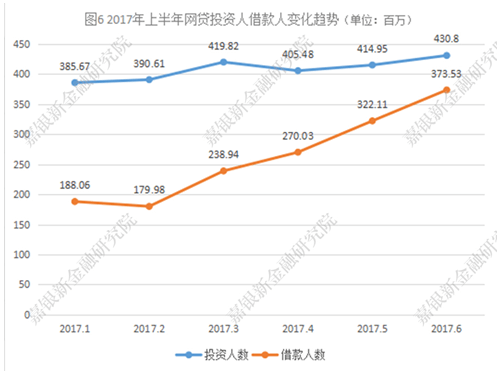

非金融企业的贷款需求和资金成本不断上升,银行的放款却更谨慎。因此一部分融资需求将流入网贷行业,短期助推成交额提升。根据嘉银新金融研究院研究,如图6,2017年上半年借款人的增幅达98.6%,远超投资人11.7%的增幅。从投资人与借款人的比例角度,从1月份的2.05倍收窄为6月份的1.15倍。

制图:嘉银新金融研究院 数据来源:网贷之家

网贷利率反映经济运行状态,已成金融体系有机组成部分

嘉银新金融研究院研究发现,随着网贷行业规范度不断上升,网贷利率与基准利率因为资金的跨市场流动而产生更紧密的关联,并发挥反馈效应。央行紧缩货币,国债基准利率提高,银行等传统金融机构流动性收紧,导致市场中更多融资主体进入网贷领域。网贷数据显示,宏观缩表背景下,短期借款额、借款人数以及收益率呈现显著变动趋势。此外,网贷收益率的提高,将造成大量流动性资金涌入网贷市场,挤占商业银行的活期存款,使商业银行面临挤兑、加剧流动性风险,进而对于央行货币政策产生反馈作用。网贷市场已经成为金融体系的有机组成部分。

基准利率以及金融领域的各代表性利率,均承载着反映经济发展情况的职责。P2P网贷利率正在同其他基础性利率一样,在一定程度上反映出中国经济运行状态。加强对网贷利率走势和变化特征的关注,有助于监管部门判断宏观经济的变化趋势,使其作为一种补充手段,发挥衡量中国金融市场流动性的的长效作用。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号