本文共字,预计阅读时间。

今年6月5日,中国互联网金融协会互联网信息披露服务平台上线,首批接入了10家试点平台,后续又分多批次接入了40家网贷平台,截至目前,共有50家平台接入并进行信息披露。

网贷天眼注意到,在目前公布的50家信披平台中,绝大多数都按照去年中国互金协会公布的网贷信披标准进行了信息披露,基本做到了“三个透明”:即通过披露从业机构、年度报表、股东高管与平台经营等信息,达到机构自身透明;通过披露资金存管、还款代偿等信息,达到客户资金流转透明;通过披露借款用途、合同条文、相关风险以及借款人信用等信息,达到业务风险透明。

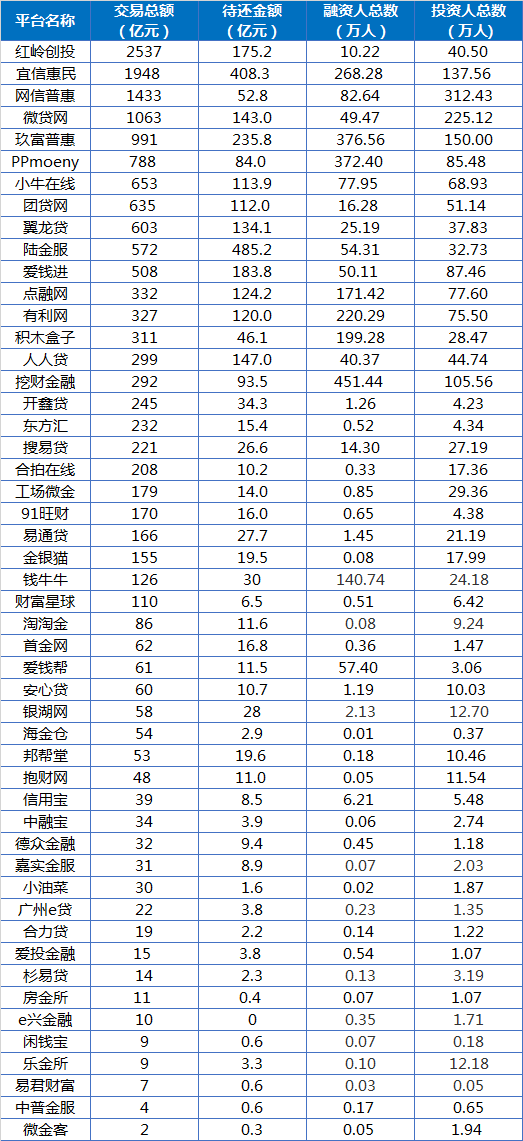

26家平台跻身“百亿俱乐部”

互金协会信披系统披露50家平台,涵盖了行业内不同体量的网贷平台,既有成交额超过千亿的大平台,也有成交额刚刚过亿的中小平台。其中,共26家平台成交额已过百亿。

目前,红岭创投、宜信惠民、网信普惠、微贷网4家平台的交易总额均已达到千亿级别,其中红岭创投交易总额高达2537亿元;玖富普惠、ppmoney、小牛在线、团贷网、翼龙贷、陆金服、积木盒子、点融网等22家平台成交额在百亿以上;首金网、爱钱帮、安心贷、邦帮堂、抱财网、德众金融、中普金服、微金客等24家平台成交额不足百亿,其中闲钱宝、乐金所、易君财富、中普金服、微金客成交额不足十亿,微金客成交额最低仅2亿元。

贷款余额行业占比近30%

天眼研究院数据显示,截止到2017年6月底,网贷行业贷款余额达10157.71亿元,突破万亿元大关。而50家信披平台的贷款余额总计约3021.4亿元,约占行业总体贷款余额的29.74%。

其中,陆金服、宜信惠民、玖富普惠、爱钱进、红岭创投、人人贷、微贷网、翼龙贷、点融网、有利网、小牛在线、团贷网12家平台的贷款余额超过百亿,其中陆金服最高为485.2亿元;挖财金融、PPmoney、网信普惠、积木盒子、开鑫贷、易通贷、搜易贷、邦帮堂等20家平台贷款余额在十亿至百亿之间;德众金融、信用宝、财富星球、中融宝、爱投金融、海金仓、合力贷、小油菜、中普金服、房金所、微金客等18家平台贷款余额不足十亿,微金客贷款余额仅0.3亿元,e兴金额贷款余额为0元。

8家平台垄断80%融资人

在融资人总数方面,50家平台的分布呈现出金字塔形。其中挖财金融、玖富普惠、PPmoney、宜信惠民、有利网、积木盒子、点融网和钱牛牛8家平台融资人总数过百万;网信普惠、小牛在线、爱钱帮、陆金服、爱钱进、微贷网、人人贷、翼龙贷、团贷网等16家平台融资人总数在一万至百万之间;工场微金、91旺财、爱投金融、东方汇、财富星球、德众金融、小油菜、海金仓等26家平台融资人总数不足1万,甚至低至百余人。

如果忽略掉融资人在多家平台上借款的情况,上述50家平台融资人总数共计2696.99万人,其中8家融资人数过百万的平台融资人总计2200.41万人,占比81.59%。

5家平台投资人总数超百万

而在投资人总数方面,网信普惠、微贷网、玖富普惠、宜信惠民和挖财金融5家平台的投资人总数在百万以上;爱钱进、PPmoney、点融网、有利网、小牛在线、团贷网、人人贷、红岭创投等22家平台投资人总数均在十万至百万之间;财富星球、信用宝、91旺财、开鑫贷、首金网、德众金融、中普金服、海金仓等23家平台投资人总数不到十万,其中中普金服、海金仓、闲钱宝、易君财富甚至不足万人,分别为0.65、0.37、0.18、0.05万人。

(由于平台为分批次接入互金协会信息披露系统,部分平台数据已更新至6月30日,部分平台尚未更新,仍为截至5月31日的数据)

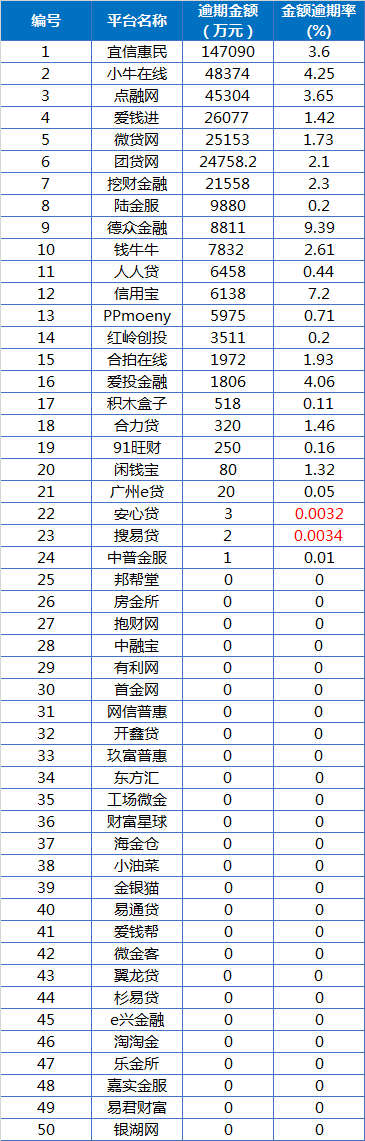

24家平台披露逾期率:德众金融最高为9.39%

金额逾期属于平台不太光鲜的数据,绝大多数平台都选择不公布。互金协会信息披露系统公布的50家网贷平台中,仅24家披露了逾期金额,其中宜信惠民、小牛在线、团贷网、点融网、爱钱进、微贷网、挖财金融7家平台的逾期金额超过亿元,宜信惠民最高约为14.71亿元,陆金服、德众金融、人人贷、PPmoney、红岭创投、积木盒子等13家平台逾期金额在百万至千万元之间,广州e贷、安心贷、搜易贷、中普金服3家平台的逾期金额最低,分别为20万、3万、2万、1万元。其余26家平台均未披露逾期金额。

而逾期率自然也是行业一直以来讳莫如深的事情。在24家披露逾期金额的平台中,德众金融和信用宝金额逾期率最高,分别为9.39%、7.2%;小牛在线和爱投金融的金额逾期率均为4%左右;点融网、宜信惠民、钱牛牛、挖财金融、团贷网、合拍在线、微贷网、合力贷、爱钱进和闲钱宝的金额逾期率在1%~4%之间;PPmoney、人人贷、陆金服、红岭创投、91旺财、积木盒子、广州e贷和中普金服的逾期率低于1%。

奇怪的是,搜易贷和安心贷披露了逾期金额,但是金额逾期率却显示为0。对此,搜易贷方面表示,互金平台逾期率只公布小数点后两位,所以显示逾期率为零,实际上搜易贷的逾期率为0.0034%。同理,安心贷逾期金额为3.4万,总待收10.7亿,以此计算逾期率为0.0032%,因只显示小数点后2位,故逾期率显示为零。

那么,26家逾期金额和金额逾期率全部披露为0的平台,是否真的是风控做的好没有逾期呢?其实不然,一些平台金额逾期率低的原因,可能是其选择与小贷公司合作,发生金额逾期由这些借款机构承担,未纳入平台的逾期。同时,有不少平台设立风险准备金,未将已经垫付的逾期计入到平台逾期总金额中。

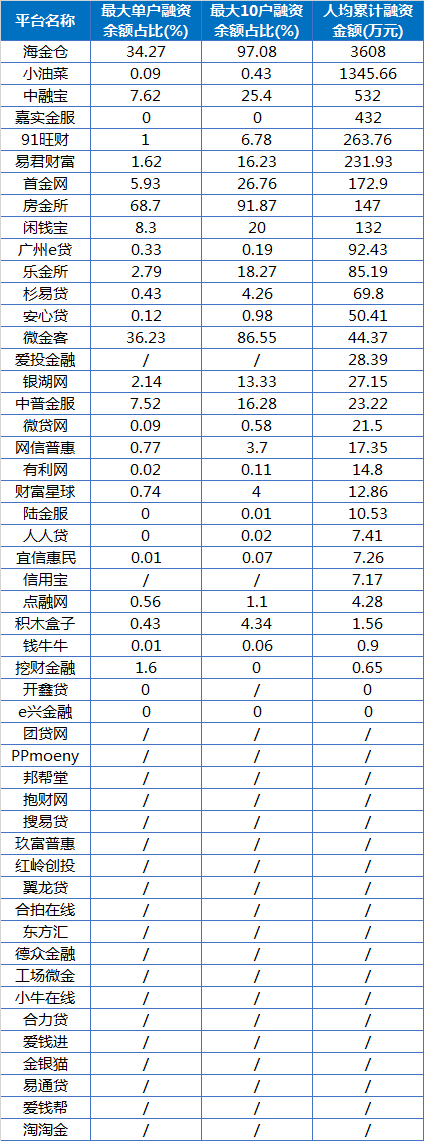

海金仓、房金所最大10户融资余额占比超90%

根据各家平台披露的最大单户融资余额占比和最大10户融资余额占比情况显示,海金仓、微金客和房金所的最大单户融资余额占比均超过了30%,其中房金所最大单户融资余额占比甚至高达68.7%。

在最大10户融资余额占比情况方面,银湖网、易君财富、中普金服、乐金所、闲钱宝、中融宝、首金网7家平台在10%~30%之间,微金客、房金所和海金仓均超过80%,其中房金所和海金仓甚至超过90%,分别为91.87%、97.08%。

借款人集中度高,一方面放映出网贷平台存在资产来源单一、优质资产较少的问题,另一方面,平台借款集中度越高,平台的风险集聚度也就越高,一旦几个主要的借款人发生问题,无法按时偿还借款本金时,网贷平台可能就会陷入困境。

七成平台人均累计借款低于100万

在披露人均累计融资金额的29家平台中,海金仓和小油菜人均累计融资金额超过千万,其中海金仓人均累计融资金额甚至高达3608万;中融宝、嘉实金服、91旺财、易君财富、首金网、房金所和闲钱宝7家平台人均累计融资金额在百万至千万之间,分别为532万、432万、263.76万、231.93万、172.9万、147万、132万。

广州e贷、乐金所、杉易贷、安心贷、微金客、爱投金融、银湖网、中普金服、微贷网9家平台的人均累计融资金额在20万至100万之间,分别为92.43万、85.19万、69.8万、50.41万、44.37万、28.39万、27.15万、23.22万、21.5万;网信普惠、有利网、财富星球、陆金服、人人贷、宜信惠民、信用宝、点融网、积木盒子、钱牛牛和挖财金融11家平台的人均累计借款金额均在20万元以下,挖财金融甚至低至0.65万元。

数据显示,在29家平台中,20家平台的人均累计借款金额在100万元以下,占比68.97%。虽然是平均累计数据,但仍然可以看出,部分平台大标问题突出,超额现象仍然普遍。尽管互金整改延期一年,但这些平台能否在监管大限到来前整改完毕存疑。

三成平台仍亏损,17家扭亏为盈

除开鑫贷和搜易贷未披露财务数据外,宜信惠民、小牛在线、微贷网、网信普惠、点融网、爱钱进、团贷网、挖财、PPmoney、有利网、人人贷、红岭创投和翼龙贷等16家平台2016年营收在亿元之上,其中微贷网、小牛在线、宜信惠民营收超过10亿元,分别为17.76亿元、25.57亿元、40.36亿元;91旺财、东方汇、玖富普惠、财富星球、德众金融、积木盒子等24家平台营收在千万级别;其余6家平台营收在千万以下。

在盈利方面,48家平台中30家已经盈利,占比62.5%,其中微贷网、宜信惠民、爱钱进2016年净利润已经达到亿元以上,分别为3.26亿元、1.3亿元、1.06亿元。另外有18家平台尚未盈利,占比37.5%,其中红岭创投亏损最多,2016年净亏损1.83亿元,较2015年的净利润2978万元同比转亏。

不过,整体来看网贷平台的亏损情况整体来看有所好转,爱钱进、抱财网、PPmoney、人人贷、网信普惠、小牛在线、财富星球、东方汇、中普金服、爱钱帮、中融宝、有利网、信用宝、银湖网、e兴金融、嘉实金服、爱投金融等17家平台2015年为亏损状态,2016年扭亏为盈;金银猫、易君财富、海金仓、邦帮堂、房金所、点融网6家平台的净亏损规模较2015年有所收缩。

(由于平台为分批次接入互金协会信息披露系统,部分平台数据已更新至6月30日,部分平台尚未更新,仍为截至5月31日的数据)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号