本文共字,预计阅读时间。

第4章 他山之石——商业银行互联网支付发展案例

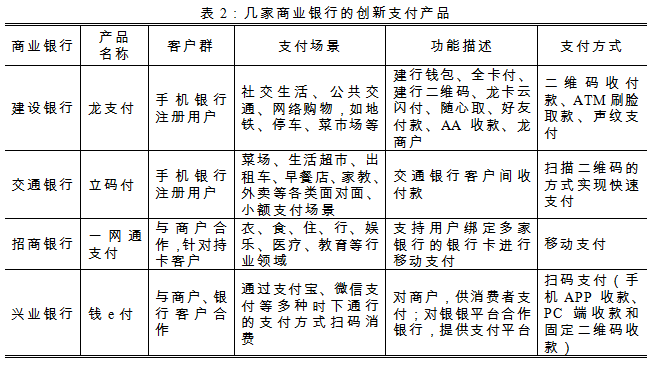

受到互联网公司和第三方平台对市场的挤占,传统商业银行纷纷觉醒,开始跑马圈地,抢占互联网金融的支付渠道。譬如以行内小额支付为主打的建设银行“龙支付”、交通银行“立码付”,以商户、银行客户为主要对象的兴业银行支付平台“钱e付”,雄心勃勃与各大电商联姻的招商银行“一网通支付”等等。在传统商业银行大张旗鼓反攻支付体系的同时,也有互联网公司的战略合作和转型重塑。

一、建设银行“龙支付”

“龙支付”是建设银行推出统一的支付品牌,该品牌在整合现有网络支付、手机支付、移动支付等全系列产品功能的基础上,新推出“建行钱包”和“二维码支付”。“龙支付”包含建行钱包、全卡付、建行二维码、龙卡云闪付、随心取、好友付款、AA 收款、龙商户等多个版块。该产品顺应央行2016年12月25日发布的《关于改进个人银行账户服务加强账户管理的通知》,将该支付品牌使用的对象拓展到了全体大众,没有建行账户的客户,开通“龙支付”就相当于开立了一个建行的II类账户。不难看出,这是建行通过支付引流的雄心之作。

二、交通银行“立码付”

交行“立码付”业务是收付款双方利用通过扫描二维码或条形码方式,发起资金划付的业务。交行手机银行客户端包含了其手机银行以及信用卡客户端“买单吧”,立码付业务适用于出租车、菜场、水果店、外卖、快递、AA 收款、大中型连锁商户等支付场景,可以实现个人与个人、个人向商户之间快速资金划付。只不过,无论是C2C还是C2B模式,收付款的客户需要注册成为交行手机银行客户端用户,收付款卡需要使用交行卡。

三、兴业银行“钱e付”

与建设银行“龙支付”一齐推出的,还有兴业银行银银合作平台的新支付产品“钱e付”。它将支付宝、微信支付、QQ 钱包、掌柜钱包等市场上主流移动支付方式集成并提供给银行及其合作商户。

细看“钱e付”的本质,还是一个集合的支付平台。只是相较于第三方支付集合各家银行支付关口的平台,兴业的平台反其道而行之,做成了一家商业银行将支付宝、微信支付、QQ钱包等市场上主流移动支付方式集成并提供给银行及其合作商户使用的“反向平台”。该平台的特别之处,在于进行了细分市场定位,将主要使用对象拓宽到了兴业的银银平台合作银行,中小银行支付无需与支付宝、微信支付等逐一议价、对接系统,节约了其IT建设和维护成本。如果说其他银行的创新支付产品都旨在吸引广大消费者个体,那么“钱e付”的目标群体就是商户和银银合作客户。

四、招商银行“一网通”

从2016年开始,招商银行的“一网通”有了更丰富的内涵,它不仅仅是将招行客户的账户浓缩为用户,同时开发了新的“一网通支付”产品,这个开放性移动支付产品,支持用户绑定多家银行的银行卡进行移动支付。另一方面,“一网通”对接滴滴出行、国美在线、饿了么、优酷等大型商户,覆盖受众广泛。相较于其他商业银行的支付产品,招商银行的“一网通”显得圈子更大,直接接入电商支付平台,和支付宝、微信等第三方支付站在了同样的跑道上,并肩与他们竞争。下表2总结了以上几家具有代表性的商业银行创新支付产品特征。

五、建设银行与蚂蚁金服签订战略合作协议

2017年3月21日,蚂蚁金服表示未来只会做tech(技术),即在Fintech(互联网金融)中,将重点转移到技术面,旨在支持各类金融机构做好Fin(金融)。蚂蚁金服虽名称为“金融服务”,这仍是一家由内而外的互联网公司,无论企业文化、发展重点,和工作内容,都是在做互联网。2017年3月28日,阿里巴巴集团、蚂蚁金服集团与中国建设银行签署了三方战略合作协议。按照协议,蚂蚁金服不仅将协助建行推进信用卡线上开卡业务,未来还将实现理财产品、二维码支付方面的合作。

六、工商银行与微信二维码互认互扫

2017年4月起,工行二维码支持微信支付、银联二维码及主要第三方支付二维码产品,开展聚合支付收单业务。2016年7月,工商银行正式推出工银二维码支付,支持主扫和被扫两种模式,主扫模式支持的平台包括融e行、融e联、工银e生活和微信,而被扫模式则支持融e行、融e联及微信。 目前,双方在移动支付的合作停留在二维码互认互扫阶段,但合作的象征意义大于目前为客户带来的操作意义。

七、小结

从几家代表性商业银行及互联网企业支付的发展案例,可以窥见同业在支付版块的战略布局。对于传统商业银行而言,需要结合自身体量和特点,选择合适的突破路径。对于传统全国性大型银行,可以与互联网公司战略合作,打造“反向平台”或称“聚合支付平台”,充分挖掘II、III类账户的应用场景;对于地方性银行,可以接入大型银行支付平台,以社区支付或农村支付为发展重点;以同业为主要客户的商业银行,可以将支付方式集成并提供给同业客户;以长尾客户为重点的商业银行,可以与大型电商合作,尽可能拓宽支付的便捷性和获客触角。支付的广袤蓝海给商业银行提供了无限可能。

第5章 结论

中国支付行业经历了网银支付、支付平台模式,以及移动支付和近场通讯功能支付(NFC)等跟随互联网发展而开发出来的各类新型支付模式。目前中国的互联网支付按照主体不同分为商业银行和第三方支付机构两大阵营。第三方支付机构有信用担保、降本增效、定位精准、集中度高、发展迅猛等特点,挤占了商业银行部分盈利空间和潜在客群。然而第三方支付并不能够独立于传统商业银行存在,它的资金实力、风险控制都远不及商业银行,且依赖商业银行体系进行资金流转。此外,商业银行拥有较高的行业准入门槛,良好的信誉和品牌,广泛的业务服务范围,遍布全国的网点覆盖和客户基础,加之强大的产品创新能力,使得第三方支付很难动摇商业银行的根基。

传统商业银行的互联网支付发展路径,一是与第三方支付机构合作,同时注意防范合作带给商业银行的操作和声誉风险;二是直接再造互联网支付链。商业银行可以结合自身特征,扬长避短,打造灵活开放的统一账户体系,以用户为起点,以千变万化的场景为抓手,以蓬勃发展的移动支付为重心,以前景广阔的社区支付生态体系和农村支付体系为途径,实现互联网支付体系再造,进一步探寻供应链等互联网金融的蓝海。

参考文献

[1] 刘士余. 促进我国支付服务市场健康发展[J]. 中国金融, 2014(17):9-12

[2] 梁燕子. 互联网金融对商业银行的冲击——基于第三方互联网移动支付的视角[J]. 金融理论与实践, 2017(2):81-86

[3] 巴曙松. 应鼓励第三方支付业与商业银行有序竞争 [J]. 经济, 2013(8):7

[4] 谢平, 刘海二. ICT、移动支付与电子货币[J]. 金融研究, 2013(10):1-14

[5] 刘士余. 移动支付促进我国农村经济实现包容性增长[J]. 金融电子化, 2013(8):9-10

[6] 谢平. 互联网金融的现实与未来[J]. 新金融, 2014(4):4-8

[7] 谢平, 邹传伟, 刘海二. 互联网金融的基础理论[J]. 金融研究, 2015(8):1-11

[8] 张涵. 互联网金融的供给侧改革[J]. 上海金融, 2016(10):3-12,共10页

[9] 刘士余. 互联网支付的创新与监管[J]. 中国金融, 2013(20):9-10

[10] 刘士余. 支付创新要走在现代服务业前列[J]. 中国金融, 2013(12):9-10

[11] 巴曙松. 支付账户分类监管的政策建议[J]. 经济, 2015(4):9

[12] 巴曙松, 杨彪. 第三方支付国际监管研究及借鉴[J]. 财政研究, 2012 (4):72-75

[13] 万建华. 金融e时代[M]. 北京:中信出版社, 2013

[14] 陈宇. 风吹江南之互联网金融[M]. 北京:东方出版社, 2014

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号