本文共字,预计阅读时间。

停牌四个多月的中国联通(600050.SH)混改终于尘埃落定。

8月16日晚间中国联通刚发布消息,却又猝不及防地撤回公告,随即称,因技术原因,继续停牌。

此次混改,最引人瞩目的莫过于引入了BATJ等行业巨头,据公告显示,投资方有阿里创投、腾讯信达、百度鹏寰、京东三弘、苏宁云商、中国人寿等。

大国企混改本来不是什么新鲜事儿,但引入了自带话题属性的BATJ,市场就沸腾了,关于联通的消息也频频见诸报端。

联通的互联网金融之路

对于联通混改,有人称之为国企“红利”,特别是这次BATJ的加入,让这个红利有了更多的想象力,特别是在互联网金融领域。

中国联通主营的电信服务与互金看似毫不相干,但运营商们抢滩互联网金融,已是业内不争的事实。

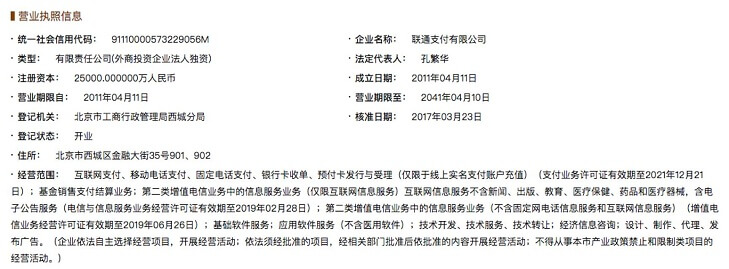

2011年,联通就成立了联通支付有限公司(简称“联通支付”),获得支付牌照及基金销售支付牌照。之后,联通支付就以沃支付为企业品牌,通过沃钱包客户端为个人用户提供支付应用与互联网金融服务。同时沃支付还为政企类客户提供一体化的资金解决方案。

在2014年,中国联通又与百度、富国基金手牵手推出沃百富产品,沃百富是覆盖银行理财、基金理财、定期理财以及活期理财的平台,双方通过将中国联通话费账号升级为理财账号的模式合作。

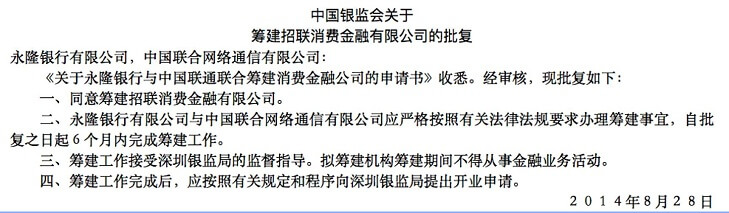

除了理财平台、支付业务以外,联通还与永隆银行成立了招联消费金融有限公司,且获得了银监会的开业批复,进军消费金融领域。

有了消费金融牌照,联通的消费信贷做得风生水起,目前已经具有“借现金”,“裸机分期”等消费金融业务。

互联网金融这块肥肉,谁都想盯着,像联通这种大国企也做得轻车熟路,但是市场竞争这么激烈,联通的互金业务能做大做强吗?未来与BATJ在互金领域会不会有更深的合作?

对此独角金融(微信公号:uni-fin)联系了联通的董秘办,但截至发稿未有回复。

苏宁金融研究院研究员邹纯认为,“参与混改的BATJ巨头们,本身在互联网金融领域就非常有经验,双方在营销、数据等方面如果能合作,那将非常值得期待。”

如若大国企与行业巨头拧成一股绳儿,其力量可想而知,但如果就其本身而言的话,联通拥有做互金的基因吗?

“门外汉”的短板已显?

这得先从联通的业务体量说起。

据其2016年财报数据,中国联通的营业收入是2742亿元,同比下降了1%。归属于上市公司股东的净利润是1.54亿元,同比下降95.6%。但其主营业务收入是2409.8亿元,同比还增长了2.4%。

在主营业务上涨的情况下,联通的净利润却同比下降95.6%。

虽然已经混改,但联通集团仍持有36.67%的股份稳坐第一大股东。

国务院国资委主任李荣融在接受凤凰卫视专访时表示,做好主业是国资委作为出资人对央企的基本要求,央企要严格按照国资委要求,做大做强主业,严控非主业投资。

根据联通的财报显示,其主业是提供电信服务,包括移动宽带、固网宽带、数据通信服务等服务。同时,推动互联网金融等创新业务实现新突破。

另外,值得一提的是,当下正值互联网金融专项整治的浪尖,联通从事互金业务恐怕也将直接面临政策监管。

根据艾瑞咨询数据显示,自2013年以来,互金业态的规模就持续增长,发展至今,市场上的互金公司不在少数。

市场已成一片红海。

而BATJ虽均入股中国联通,但彼此之间的金融业务依然存在竞争,中国联通想要整合各方资源并非易事。

“门外汉”做互金,大家看好吗?有什么想法,在下方留言哦。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号