本文共字,预计阅读时间。

2017年,财富管理行业依旧高速增长,行业分化明显,头部公司继续高歌猛进,拉大与小型创新公司的差距。时隔九个多月,爱分析更新中国财富管理企业估值榜。从榜单和调研结果看,两大趋势较为明显:资金端加深与客户联系,如直销,线上理财需提高KYC能力;资产端提高资产把控和优质资产的获取能力。此外,智能投顾和利用AI实现资产匹配将对行业有革命性影响,但目前尚在早期阶段。

2017年,财富管理行业喜讯不断。

诺亚获得标准普尔“投资级”评级,股价半年内上涨20%;陆金所控股实现盈利,上半年交易规模突破1万亿元,同比大增65%;工行私行客户达到7.7万户,管理资产规模达1.33万亿元,增速都在10%左右。

无论是银行的私行,还是第三方财富管理机构,都一片欣欣向荣,这背后是世界第二大经济体多年财富积累的必然结果。

虽然近年中国经济增速开始下滑,但造富运动却并未停止。

2015-2016年连续两年,中国GDP增速分别为6.9%、6.7%,而据贝恩&招商银行《2017中国私人财富报告》数据,2016年中国个人持有可投资资产规模在165万亿人民币,2014-2016年的复合增长率达到21%,预计2017年底将达到188万亿人民币。

离钱近的地方总是更容易挣钱,离富人近的地方则是“近水楼台先得月”,财富管理自然被认为是个好挣钱的香饽饽。除了BATJ等互联网巨头,国美、海尔,恒大、绿地和万达等家电、地产业巨头也都纷纷入局财富管理。

居民可投资产高速增长,财富保值增值意识加强,财富管理2018年会迎来爆发期吗?诺亚、陆金所和私人银行发展态势良好,创新公司又该如何突围?Techfin被热议,AI+财富管理会带来哪些改变?

自2016年初以来,爱分析对财富管理领域进行了大量的调研访谈和系统研究,现根据市场变化和研究成果,推出第三版财富管理榜单。2016年11月,爱分析曾发布上一版财富管理TOP40榜单,本次榜单扩张到TOP42,供业内人士和投资者参考。

本次榜单总估值3365亿元,中位数是18亿元,入榜门槛2亿元,涵盖高端、零售、资管、互联网证券、机构理财、海外资产和特殊资产等类别。

与上次榜单相比,仅有25家公司本次继续在榜,百舸争流的财富管理江湖,不进则退:退出榜单的中天嘉华,线上平台优财富发展不尽理想;网利宝2016年全年交易额也是凄凄惨惨戚戚。

从榜单的部分轮换看出,财富管理市场虽然是块大蛋糕,欲食者众多,但市场环境和竞争激烈程度,也让行业玩家下一步发展充满变数。

高端财富管理:头部效应显著,深耕资产端是趋势

2017年是个强监管年,一二线城市房地产、地方政府融资、信托和上市公司定增等都受到强监管,股市依旧不温不火,在此背景下,优质资产更加紧俏,高端财富客户也倾向于稳健、保守型投资,因此对品牌知名度高、资产获取能力强的头部公司是重大利好。

从结果看,处于头部的两个上市公司诺亚、钜派,2017年增长亮眼:诺亚2017年一季度净收入同比增长17.5%,钜派2017年上半年同比增长更是达到71.8%。

同样处于头部、增长亮眼的是私人银行,截至2017年6月30日,工行私人银行客户达到7.7万户,资管规模达到1.3万亿元;平安银行的私行客户数量也在上半年增长21%。

强者恒强的对立面,是第三梯队创新公司的艰难。根据爱分析调研结果,创业公司在2017年的交易额增长不及预期,不少公司已转型。

从资金端看,高端财富管理领域较为常见的创业模式是做理财师平台,这一模式面临的问题是,对理财师的掌控力度不强,没有能力直接触达客户,资金端面临较大的不可控。

资产端方面,面临着固收类资产违约和资产类别单一的风险。

固收类资产在高净值客户资产配置中占据稳定的一个比例,即使是诺亚也会踩到辉山乳业违约的雷,对于资产筛选能力更弱的创业公司而言,摊上事儿的概率更高。此外,当前阶段有能力卖浮动收益产品的理财师数量有限。

资产端另一个问题是资产类别单一。金斧子和好买财富都是以权益类资产为主,权益类资产在高净值客户的配置比例中占比低于固收,这决定了公司占客户的钱包份额较小;资产单一的结果,是公司业绩波动性大,抗宏观波动风险的能力较弱。

在股市不佳的情形下,好买财富2016年收入下降48%,零售业务和高端业务销量都同比下降30%以上。

宏观环境上,经济下行,房产、政府平台融资、信托等传统资产都受到监管限制和调控,财富管理平台大面积采购固收类资产容易“踩雷”;微观层面,创新公司对浮动收益资产的理解和挑选能力、对优质浮动收益资产的获取能力都不强,且缺乏具备销售浮动收益资产的理财师人才。

基于以上原因和判断,高端财富管理领域,第三梯队(估值20亿元以下)要再跑出一家估值五六十亿的创新公司,难度较大,机会渺茫。

针对以上问题,解决方案是建立直客团队和深耕资产端。小虎金融开始建立直销团队,增加自主获客和资金端能力;从作为销售渠道的财富管理延伸到资产管理,则早已是被诺亚、钜派探索和验证的道路,各家创业公司也纷纷加强资产端能力,或自建或参股。

零售财富管理:背靠大树好乘凉,核心壁垒是闭环

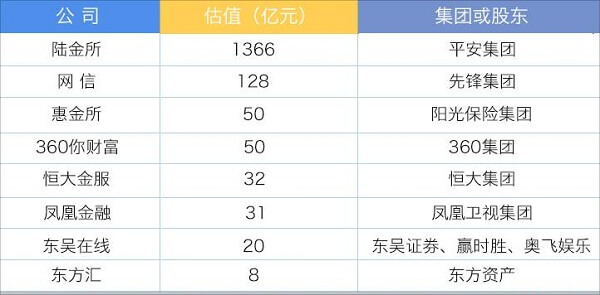

零售财富管理赛道,上榜企业17家,其中8家是有集团或股东资源支撑的企业,带来的资源类型包括低成本的获客、资产和品牌背书。这些背靠大树的“好苗子”赢在了起跑线上,目前在零售财富管理赛道上跑在前面。

陆金所有平安整个集团资源的支撑,截至2017年二季度末,零售AUM达到5114亿元,普惠贷款余额达到2251亿元;网信能从集团获取较高利差的资产,在2016年实现收入7.5亿元、净利润2300万元。其他几家也都如下表所示,有着强大的背景。

储蓄类人群是银行和余额宝的天下,上榜的零售财富管理公司更多是瞄准大众富裕阶层,主要是采取线上的形式。

线上财富管理,并未如线上借贷一般,迎来爆发性增长。惠金所2017年上半年注册用户数增加20万人,真融宝2017年前7个月增加25万人,诺亚控股旗下财富派2017年一季度增加2.3万名注册用户。

各家平台数据都显示,线上财富管理的渗透率还很低,且用户增长较为缓慢。

用户增长缓慢的原因,首先是因为网贷政策延期一年,同时监管层对互联网财富管理政策不明晰,导致用户对在线财富管理尚存有不信任感;

其次,目前缺乏足够多元化且收益率满足大众富裕阶层期望的标准资产;

第三,目前在线投资的客户不小的比例是利率敏感型,同时注册多个财富管理平台,流失率高;

第四,流量成本高企,广告获客的成本难以被单客贡献收入覆盖。当前行业平均获客成本在千元级别,按年化费率1%计算,人均AUM在10万元以下都难以在一年内回本,而人均AUM在10万元以上的平台寥寥无几。

理财端未迎来预期的爆发性增长,但资产端却出现较为明确的趋势,即构建资产闭环。小赢科技、洋钱罐都有自营的现金贷业务,挖财也开始布局现金贷作为资产端,惠金所和凤凰金融虽然没有自营,但也在网贷资产类别上加深了参与度。

将现金贷业务作为自建资产端的选择,是因为对于车贷、消费分期等资产,财富管理平台没有场景优势,也缺乏线下风控能力,现在开始做则进场较晚;而现金贷业务则是在线展业,更多是资金主导,市场空间足够大,当前时点进场也为时不晚,这对手握理财客户资金的财富管理平台而言是最佳选择。

除了纵向上加深资产端参与度,还有横向上扩大资产类别。惠金所的资产类别涵盖房贷、车贷、企业融资和ABS等,凤凰金融则正在加大布局海外资产。

自建资产端或介入资产端更深,和扩大资产类别,一方面是对资产把控力更强,提供更多元化资产以提高客户投资额度;另一方面是提高费率或利差,小赢科技、洋钱罐和挖财的现金贷资产,利差较高,对于财富管理平台实现盈利起着关键作用。

财富管理还有一项核心能力是资产匹配,高端领域的资产匹配是由理财师人工完成,依赖于理财师水平;而零售将更多地依靠科技和数据,因为在线投资使得搜集并标准化客户行为和数据变得可行,未来,能积累更庞大规模数据量并且做好用户识别、资产匹配的公司,将构建起较高的竞争壁垒。

互联网证券随大市波动,资管创新还在路上

本次榜单另有7家互联网证券公司上榜,涵盖做A股的东财、同花顺,做海外市场的老虎证券,和做全球交易的福米科技。

互联网证券公司最大的资产是积累的用户量和品牌,但受市场大环境影响较大。在股市大行情不好的2017年,主做A股的互联网券商业绩预期不佳,而做海外市场的券商影响则略小。

值得一提的是,美国的嘉信理财,是从折扣经纪商演变而来,国内的券商是否能走出一条中国式的嘉信之路,是券商可以成长为金融巨头的探索路径之一,爱分析将持续关注。

资产管理领域,私募基金规模已经超越公募基金,公奔私的基金经理也逐渐增多,但私募市场较为分散;长期看,零售财富管理赛道更有希望支撑公募基金领域跑出大公司,关键在于产品和资产端的创新。

上榜的资管公司以天弘基金和智能投顾的璇玑、理财魔方作为代表。天弘基金是公募基金领域拥抱互联网的代表,2016年实现收入57亿元、净利润15亿元,2017年上半年资管规模突破1.5万亿元。

智能投顾作为“AI+财富管理”的产物,在中国股市这样一个弱有效市场上,其避免人为情绪因素影响的特点,能起到的作用会比美股市场更大,在中国面临一个更广阔的市场。

璇玑是2B业务,为金融机构打造智能投顾的解决方案和能力,在现阶段下更容易变现;理财魔方则是2C,直接面向个人提供全AI驱动的智能理财,用户数已经过万,但让用户接受有个过程,尚需要时间。

AI在财富管理领域的价值主要体现在KYC和资产匹配两个方面。KYC通过搜集用户外部特征数据和在线投资行为数据,甚至是消费行为数据等,为用户做精准画像,明确用户风险承受能力,比如用最大可接受回撤比例作为定量衡量指标;随后通过科技和大数据手段,为用户匹配相应资产,不过AI实现资产匹配的前提是有足够多样化的标准资产可供配置。

此外,机构理财和海外资产都是潜在的大市场,创业公司切入的难度较大,目前都还在起步阶段。

以上,是爱分析对财富管理行业阶段性研究成果,后续我们将对财富管理创新领域持续深入调研,并将陆续发布公司调研和研究报告,欢迎关注。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号