本文共字,预计阅读时间。

在美团、滴滴先后涉足新金融领域之后,作为互联网新一代“天团”T(今日头条)M(美团)D(滴滴)的第三位成员——今日头条也不甘落后开始低调组队探路金融业务。

这位新晋的资本宠儿刚刚又完成了一轮融资,估值超过200亿美金,而坐拥6亿用户和1.2亿日活的它也成为了新一代的流量霸主。有资本、有流量、有用户,这也难怪人家会傲娇地回怼百度洽购的传言。

据馨金融了解,今日头条目前还尚未斩获任何金融牌照,但已经于近日开始招兵买马组建金融团队。一方面先摸索既有资源与金融业务如何结合,另一方面也在积极考虑申请相关牌照。

要知道在此之前,今日头条可是中国20大互联网公司中唯一完全没有染指金融业务的公司。(注,陌陌虽无自营,但涉足了大量线上贷款导流业务。)在互联网金融(金融科技)几乎成为巨头标配的当下,今日头条堪称一股“清流”。

尽管目前今日头条还未披露任何具体的计划,但作为当下最受市场瞩目、发展势头最猛、用户数量蹿升最快的互联网巨头之一,它的入场必然会让新金融的市场格局产生新的变化。

………………我是脑洞的分割线………………

以下纯属开脑洞,如有雷同系巧合

以下纯属开脑洞,如有雷同系巧合

以下纯属开脑洞,如有雷同系巧合

重要的事情说三遍

既要体现今日头条的品牌价值,又要传播性强,那么金融板块不如就叫“头条金融”(灵感来自最近今日头条的新业务“头条音乐”),Slogan就叫“适合你的,才是新金融”。

1. 牌照!牌照!牌照!

无论在什么时候做金融,拿下牌照都是第一要义。能不能拿到牌照、拿到什么牌照、“大牌照”还是“小牌照”,基本上可以体现出两点:公司的野心和公司的实力。

尤其是最近一年,新金融行业的监管愈发收紧,牌照已是开展业务的基本保障。所以,大多数有野心、有实力的公司,尤其是那些“后来者们”,没有一个不是像“集邮”一样不断收集牌照,然后再“召唤”出各条业务线。

今日头条如果想要在新金融圈里获得和在互联网行业里一样的地位,势必也要牌照先行,标配如下图所示:

不过,目标是一回事,能力又是另外一回事,要想全部拿下这些牌照,难度可不小。

一方面是投入成本加码。互联网小贷的设立门槛已经大幅提高,基金代销、保险经纪的牌照明显收紧,连第三方支付牌照的价格也一涨再涨。以2016年美团收购钱袋宝时的价格为例,市场估算成交价已在8-13亿之间。

另一方面是监管成本抬升。尤其,一些含金量极高的“大牌照”,不仅审批流程长、门槛也越来越高高。

例如,美团已经拿下的民营银行牌照,目前全国已有17家民营银行获准筹建,另根据馨金融不完全统计,至少有50家上市公司已经发布公告拟进军民营银行,审批大有收紧的趋势。

不过,如果暂时拿不到“牌照”也没关系,学学隔壁的滴滴,先从简单的业务入手。

去年3月,滴滴透过香港子公司在上海自贸区设立全资子公司“众富融资租赁(上海)有限公司”,再加上与招行合作,顺势就推出了为司机办理汽车分期的“滴分期”业务。

最近又注册了互联网小贷牌照,如果顺利,大概马上就可以像保险业务一样在C端上线。

相比滴滴的司机和乘客群体,今日头条的用户群体覆盖更广、粘性更大,还有本身的内容属性和品牌定位显然更有导流和转化的优势。尤其在一些面向C端的金融产品上,今日头条的基础条件似乎还更胜M和D一筹。

2. 概念!概念!概念!

当然,对于一家早早就估值数百亿美金的超级独角兽来说,小打小闹肯定不是它的目标,起码也要给独角兽插上对儿翅膀。咳咳,涉足新领域的要义在于:既要蹭上时代的热点,又要突出自己的特点。

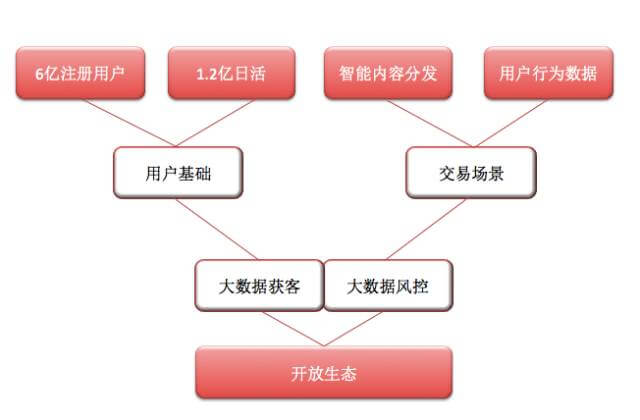

什么意思呢?还是先来看图:

所谓时代的热点就是:金融科技、开放生态、人工智能、大数据、云计算、场景、用户、流量这些新金融领域的关键词缺一不可。

但是,这些概念都已经不新鲜了,互联网公司多多少少都有这些这些优势,所以还要结合今日头条要想后来居上还得结合自己的特点,突出优势。比如:

✔ 今日头条目前有6亿用户,日均活跃用户数1.2亿,这也就意味着可以根据积累的海量用户数据形成完整的用户画像,定向开放授信的白名单,微粒贷、借呗都是可学习的对象。(活跃用户都可以是潜在授信用户)

✔ 今日头条在机器学习、人工智能方面的技术累积将为头条金融提供强有力的技术支撑。用户可以在今日头条看到为他们量身定制的新闻推送,同时,他们也可以在头条金融享受到量身定制的金融服务——所谓千人千面的财富管理。(反正能卖的理财产品也就那么多)

✔ 今日头条本身就是一个开放的内容生态,头条金融也不会是一家金融公司,而是一家技术公司:“我们致力于将自己的技术优势进行输出,为金融机构、为传统产业赋能。”(做金融和做科技,谁的估值高自己心里还没数么?)

✔ 为了表达做开放平台的决心,今日头条还可以找一些金融机构签订战略合作,虽然五大行已经被订完了,但还有那么多家股份行可以选择。大家互相壮壮声势,形成合力也是很好的。

……

那谁不是说过么?好的概念就等于成功的一半。

3. 赚钱!赚钱!赚钱!

当然,相比早几年,新金融行业的故事没那么好讲了,空有概念而没有现金流的公司也是立不住的。

所以,头条金融必须得考虑盈利问题。理论上,眼下新金融的这些业务线中,大多数公司最为倚赖、也是盈利能力最强的无疑是借贷业务。如前所说,因为在C端上的优势,头条涉足线上借贷业务,不管是导流还是自营,盈利都不算太难。

比如,最近公布财报的几家持牌机构及上市公司都赚得盆满钵满。

中银消费金融2017年上半年净利润为6.4亿元,同比增长超过190%,已经超过去年全年5.37亿元的净利润;

招联消费金融2017年上半年得净利润5.41亿元,超过去年全年3.24亿元的净利润;

A股上市公司二三四五上半年营业收入10.66亿元,同比增长33.85%;净利润4.53亿元,同比增长95.19%

只要有流量和用户,现金借贷业务的模式也不难。它可以完全复制微粒贷和借呗的模式,把头条金融作为流量入口提供用户,再加上大数据和AI技术提供风控,最后由金融机构提供资金。

另外,基于基金、保险等一些标准化的金融产品而搭建财富管理业务也是不少互联网公司涉足金融领域的优先选项。虽然卖理财的费率并不高,但毕竟流量在那里摆着,基数也不会太小。

退一步讲,即便业务进展不顺利,没有盈利,也不用担心,毕竟大把做新金融的互联网公司都还在盈亏平衡点挣扎。实在不行,咱也拆分出来、单独融资,考虑到现在流量入口的稀缺性和金融科技概念的火热,这对资本也有不小的吸引力。

剩下的,就是虔诚祈祷、耐心等待,不断给自己和投资方洗脑——随着未来政策环境变好,头条金融将上市。

(个人微信公众号:馨金融 Xinfinance)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号