扫描分享

本文共字,预计阅读时间。

众筹促进全民公益?

蛋黄般的太阳、辽阔的土地,还有森林大山……近期,一幅幅色彩斑斓的“小朋友的画”,意外刷爆朋友圈,只需要1元钱捐款就可以获得一幅来自自闭症患者的画当作手机桌面。这场颇具浪漫色彩的公益活动,瞬间爆炸式传播,不少网友纷纷惊叹于画作色彩的碰撞,以及自闭症儿童柔嫩纯真的内心世界。

然而,就在当天下午该活动随即“剧情反转”,“捐款去向”、“画作是否代笔”、“是公益还是骗局”等质疑声开始出现,腾讯公益、WABC无障碍艺途创始人不得不站出来辟谣,风波才逐渐平息。

从去年沸沸扬扬的罗尔事件,再到“小朋友的画”,公益活动“惯性”一波三折背后折射出的是公众面对公益众筹的不信任和不安全感。

轻松筹首席战略官、中国华侨公益基金会副会长王政认为,“小朋友的画”霸屏朋友圈表明公众对于公益的关注度越来越多,也有了更多元的观点,由于公益在前两年被质疑,所以很多人会用放大的眼光看待公益,其中不乏有一些偏激的或者戴着有色眼镜,散播谣言。

随着移动互联网的发展,慈善公益事业也搭上了“互联网+”的快车道,特别是网络公益众筹平台如雨后春笋般应运而生,成为了新的求助信息“发布窗口”。北京大成律师事务所合伙人刘进一认为,众筹模式为公益带来了项目的多样性、项目主体的多元化以及参与主体的大众化。比如,在项目主体方面,拥有民政部牌照的慈善组织可以直接在网站上公布项目或者在民政部允许的13家公益平台上发布公益项目。

刘进一则提出,解决公益发展市场面临的“反转”问题,可以考虑立法和道德这两把金钥匙。

“第一,我们要有完善的法律,明确平台的审核责任,明确骗捐者应该承担的后果;另一方面要宣扬道德,让人们从内心深处去关心社会的弱势群体,不要把贪婪的欲望伸向公益这块净土。”

公益众筹成“致富新路”?

“这是我亲戚的朋友,信息真实,请大家帮帮病重的他”,类似的朋友圈募捐的信息也时常出现在我们生活中,不少人出于对社交范围较小的朋友圈信任,踊跃献出爱心,公益众筹甚至在一段时间内被看做是慈善的救赎和补充。

然而,随着假的个人求助不断为网友“扒皮”,“朋友圈众筹”故意“晒眼泪”、“卖惨骗捐”、“敛财”等质疑不断。

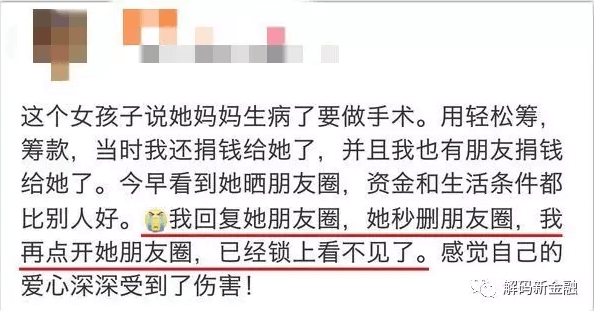

有网友爆料称,有一名学生因母亲患病众筹手术费,她和朋友都给这名女孩捐了钱,但是随后发现这个女孩的朋友圈天天晒吃喝玩乐,“贴出的余额宝存款至少有4万元,看她朋友圈,要么晒吃喝,要么就跟朋友到各地游玩”。

更不乏有甚者,隐瞒自己有医保的事实众筹大笔金额,通过医保报销掉了大部分花费,再加上众筹来的资金,最后病治了,还得了几万元的利润,由此,不少网友戏谑道,公益众筹现在不仅管治病,还管“吃喝玩乐、发家致富”。

除此之外,众筹平台对于求助人的信息审核太简单、求救人募集资金数额虚高、所筹善款使用情况不透明等也受到质疑。

王政指出,在对众筹项目审核把关方面,目前国内的平台会要求求助人提供的身份证明、医疗机构出示医疗诊断证明和资金使用证明,以及众筹项目在传播过程中,求助人的亲友提供身份认证。同时,平台也建立起举报制度,公众发现骗捐等违法现象后,可以向平台或机构进行举报。

“在确定募捐的资金方面,通过大数据统计,平台对于一个病人需要募捐多少资金是有一定的范围。同时也会有医院做背书,它会提供一个诊断和医疗证书给我们,在这个过程中,医院也会起到一个监督和把控的作用。”

王政坦言也遇到过求助者在众筹成功后,拿着筹到的钱去还贷款,不去用以医院治疗。“所以,我们现在对特殊的案例都有专门的人员进行一对一的服务、审核和把控。”

针对骗捐乱象,刘进一做出提醒,这种违法行为将会承担民事责任、行政责任甚至刑事责任,“如果说民事责任是一把绳子,行政责任是一个棒子,刑事责任就是一把刀子,刀子割在我们肉上,可不是闹着玩的,所以骗捐行为来不得。”

根据《合同法》第52条和58条的规定,骗捐行为因为没有保证赠与人的意思表示真实,这个合同因为损害了社会公共利益是无效的。因此,要财产返还,你拿到的钱要返还给捐赠者,如果你把这些钱挥霍了,那就折价补偿;行政责任方面,民政主管部门可予以警告,责令停止募捐活动,甚至可给予2万元以上20万元以下的罚款;刑事责任方面将构成诈骗罪,可能会处以三年以下有期徒刑、管制或者是拘役,如果骗取财务超过50万,在法律上被认定成为数额特别巨大,可能处以无期徒刑、没收财产。

平台责任有多少?

筹善款的初衷是救治病人,但是爱心被利用,变成他人的“爱心财”,让捐助者感到寒心。甚至有报道称,公益众筹已经出现了虚假募集善款的灰色产业链,一些急于筹钱治病的病患把自己的信息提供给黄牛,黄牛交给捐头儿,捐头儿完成润色后把信息发在平台上。比如,治病其实只需要10万元,捐头儿润色后按50万发布,多余的资金则有黄牛和捐头儿分成。

骗捐愈演愈烈,也让众筹平台犯了难,面对质疑,有平台提出,他们只是提供救助的服务平台,没有监管权力,所以对众筹善款后续使用没法约束。

王政也举例了平台在审核中也遇到过难题,例如,很多贫困地区求助人不能提供身份证明,另外因为处在治疗过程中,医院方面也不能如实提供一个人的真实所需要的医疗费用,所以我们只能通过大数据等科技手段,来核实一种病所需要的募捐金额,加以管理。

那么,对于众筹项目平台的责任到底有哪些?刘进一认为,首先平台需要进行查验,也就说到平台发布信息的必须要拥有慈善的资质;第二是缔约,要跟慈善组织之间订立相应的合同,要明确资金的走向、项目的真实;还有提示义务,要提示这些广大的公众,我们这个项目有些什么样的风险。

“尤其值得注意的是,今年8月1号民政部还专门实施了有关募集组织互联网公开募集的管理规定,把平台的责任进一步细化,包括对象选择、信息发布、信息管理、资金管理、风险管理和隐私保护。所以说毫无疑问,平台对于后续的资金走向是有法定职责的。”

网络互助不能刚性兑付

在公益众筹盛行的同时,平台开始力推起网络互助,不少捐助者反映,在参与过一次捐款后就不断收到平台发来的加入网络互助的邀请短信,“本想着做好事,结果变成烦心事。”

根据了解,网络互助是以互联网为基础,为会员搭建的共担风险平台,参与者只需要缴纳几元钱作为第一笔预存费用来帮助有需要的会员,当自己患病时则能获得10万到50万不等的大病“保险”。

然而,这些网络互助计划一方面被称作颠覆保险,另一方面却不断被监管部门提示风险,部分平台甚至被监管约谈,目前对于网络互助的定性仍未清晰。

王政指出,往往大众在概念不太清楚的情况下,容易把网络互助和保险混为一谈,互助行为其实一个自发的、会员制的管理模式,它并不是保险,是对以往的保险是一种补充。

刘进一表示,网络互助与公益众筹既有区别又有联系,联系在于它们都是通过公众来获得支持,来救助弱势群体,而区别是网络互助是一个有偿的行为,而公益众筹是无偿的。

“公益众筹是在捐款之后不会还想着要获得相应的回报,而网络互助是你支付了相应的互助资金之后,所得到的服务就是当你出现了合同所约定的重病或者约定事由的时候,你可以从一堆资金里面获得相应的补偿。”

笔者也在多家平台尝试了下,只要充值10元就能立即加入,会员数量多的项目,救助均摊的金额甚至只有几毛钱。但是,平台也有提示,并不能预期到获得确定的风险保障。

刘进一指出,从法律上,保险是受《保险法》《保险公司管理办法》的监管和约束,而网络互助主要体现为保监会的风险提示以及专项整治,网络互助既不是保险,同时也不能刚性兑付。

那么,爱心捐该如何放心捐?王政建议,首先对于资质要进行甄别认可,对于不熟悉的一定要加以关注,可以通过咨询有关的部门、有关的电话,甚至在自己的朋友圈、亲朋好友都进行咨询之后,再进行有关的网络公益众筹活动。

本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

京公网安备 11010802035947号

京公网安备 11010802035947号