本文共字,预计阅读时间。

近期越来越多的平台上线银行存管,银行存管也由原来的高门槛,仅有少数平台对接银行存管到如今呈爆发性增长,布局P2P网贷平台资金存管业务的银行也明显增多,但各家银行门槛却不一样。本文将从现有数据来看各家银行的门槛如何。

一、存管银行总体情况

据网贷之家研究中心不完全统计,截至2017年9月底,全国共有776家正常运营平台宣布与银行签订直接存管协议(含已完成对接并上线的平台),占同期P2P网贷行业正常运营平台总数的38.72%,其中完成对接并上线的有541家,占P2P网贷行业正常运营平台总数量的27.00%。

1.存管行类型

据网贷之家研究中心不完全统计,截至2017年9月底,共有广东华兴银行、江西银行、徽商银行和浙商银行等49家银行布局P2P网贷平台资金直接存管业务。根据银监会公布的银行业金融机构法人名单(截至2017年6月底),从涉足网贷资金存管业务的银行类型分布来看,城商行涉足的最多,有28家城商行涉足网贷存管业务;其次是全国性股份制商业银行,全国共有12家股份制商业银行,其中有11家涉足网贷资金存管业务,可见大部分股份制商业银行有网贷存管业务;农商行排名第三,有5家农商行涉足存管业务;五大行仅有建行涉足网贷存管业务。

图1、涉足网贷存管业务的银行类型分布情况

数据来源:网贷之家研究中心

2.银行分布

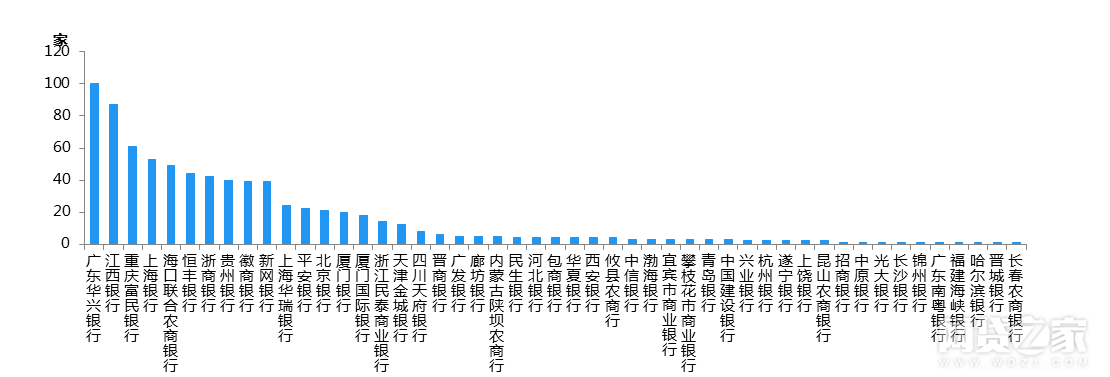

从银行分布来看,广东华兴银行以与100家平台签订协议,继续位居榜首,占签约总数的12.89%;其次是江西银行,签约87家;重庆富民银行在存管指引出台后态度最为积极,签约数排名第三,已签约61家;上海银行和海口联合农商银行分别排名第四和第五,分别签约53家和49家,这五家银行签约平台数占签约总数的45.1%;其余银行分别签约1-44家。

图2 已与平台签订直接存管协议的银行分布情况

数据来源:网贷之家研究中心

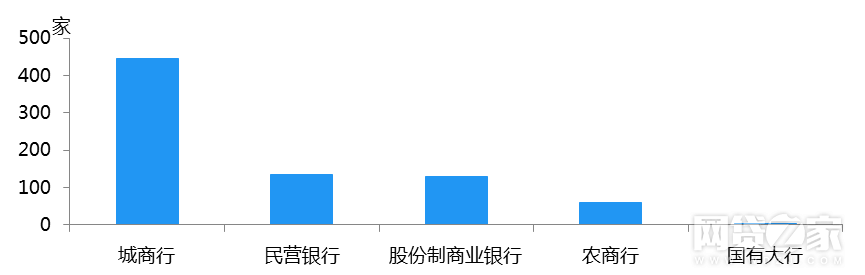

从已与平台签订直接存管协议的银行类型分布来看,城商行签约的平台最多,有445家,占签约总数的57.35%;民营银行排名第二,签约136家;全国性股份制商业银行紧随其后,签约131家;农商行和国有大行分别签约61家和3家。从中可以看出,平台目前主要与中小银行合作,其中城商行态度最为活跃,是目前开展网贷存管业务的主力军,而国有大行态度最为谨慎,鲜有平台与国有大行开展网贷存管业务。

图3 已与平台签订直接存管协议的银行类型分布情况

数据来源:网贷之家研究中心

二、各家银行存管平台数据对比

1.平均注册资本

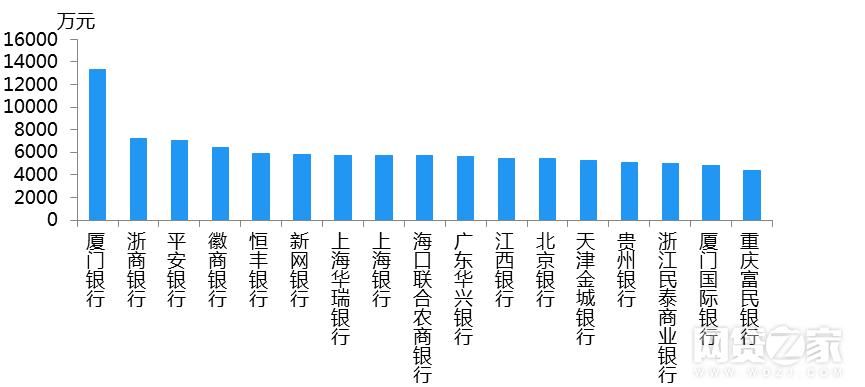

通过剔除样本平台注册资本最高值和最低值后取平均数得出,这776家签约银行存管的平台平均注册资本为6799.64万元。另外笔者以与超过10家平台签约存管的17家银行作为样本,统计各家银行签约的平台平均注册资本(剔除最高值和最低值后取平均数)。从统计的银行样本数据来看,这17家银行签约的平台平均注册资本均超过4000万元,厦门银行签约平台的平均注册资本最高,达到13340.32万元;浙商银行和平安银行的签约平台平均注册资本分别排名第二和第三,分别为7189.64万元和7054.62万元;重庆富民银行签约平台注册资本最少,为4403.22万元。

图4 部分银行的平台平均注册资本签约情况

数据来源:网贷之家研究中心

备注:平均注册资本是指剔除最高值和最低值后的平均注册资本

2.平台背景

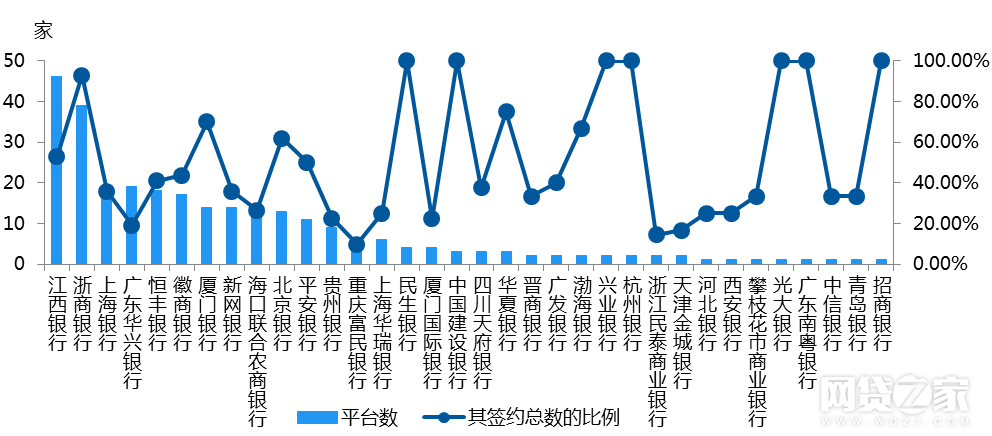

据网贷之家研究中心不完全统计,截至2017年9月底,有283家上市系、国资系或风投系的平台签约银行存管,占签约总数的36.47%,这些平台分布在34家银行中,其中签约江西银行存管的上市系、国资系和风投系平台最多,有46家,占其签约总数的52.87%;其次是浙商银行,有39家平台为上市系、国资系或风投系,占签约总数的92.86%,可以看出平台背景是浙商银行选择合作平台的标准之一;上海银行和广东华兴银行并列第三,均有19家,分别占其签约总数的35.85%和19%,可以看出广东华兴银行虽签约数最多,但有背景的平台却比较少;近期最为活跃的重庆富民银行签约的平台中仅有6家为上市系、国资系或风投系,占其签约总数的比例仅有9.84%,在这34家银行中占比最低,可以看出重庆富民银行在选择合作平台时,背景并不是其考查的重点。总体来看,股份制商业银行和国有大行更青睐于有背景的平台,对平台背景有一定的要求。

图5 各家银行合作平台背景分布情况

数据来源:网贷之家研究中心

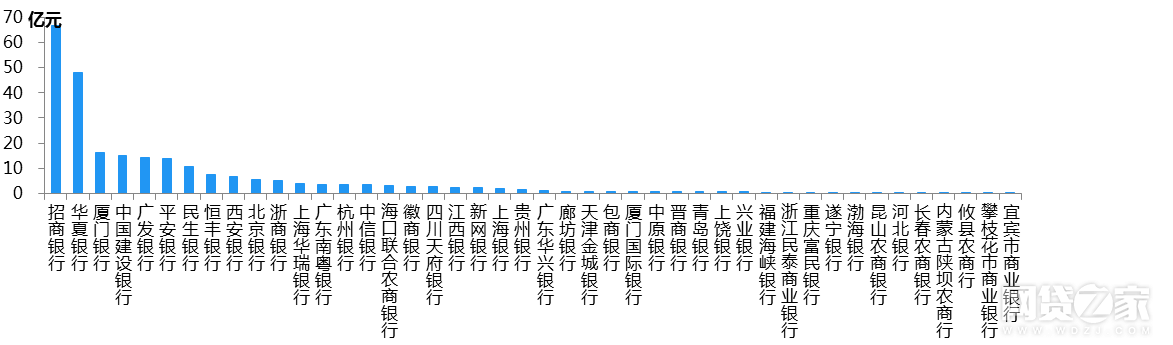

3.月成交量

以从网贷之家可获取的482家已签订银行存管协议的平台9月成交量为样本,这482家平台的9月平均成交量为35913.09万元。根据样本可计算出44家银行所合作平台的9月平均成交量,其中有7家银行所合作平台的9月平均成交量超过10亿元,另外有21家银行所合作的平台9月平均成交量低于1亿元。其中招商银行排名第一,主要是因为目前只与一家大平台合作,该平台9月成交量达到66.65亿元;其次是华夏银行,所合作的平台9月平均成交量为48.1亿元;厦门银行排名第三,其所签平台的9月平均成交量为16.08亿元。从各家银行所合作的平台9月平均成交量来看,大行所合作的平台月成交量普遍明显高于中小银行所合作的平台,可见大行的门槛要远高于中小平台,并且大平台也更愿意选择大行作为合作对象,以此增信。

图6 各家银行合作平台的9月平均成交量分布情况

数据来源:网贷之家研究中心

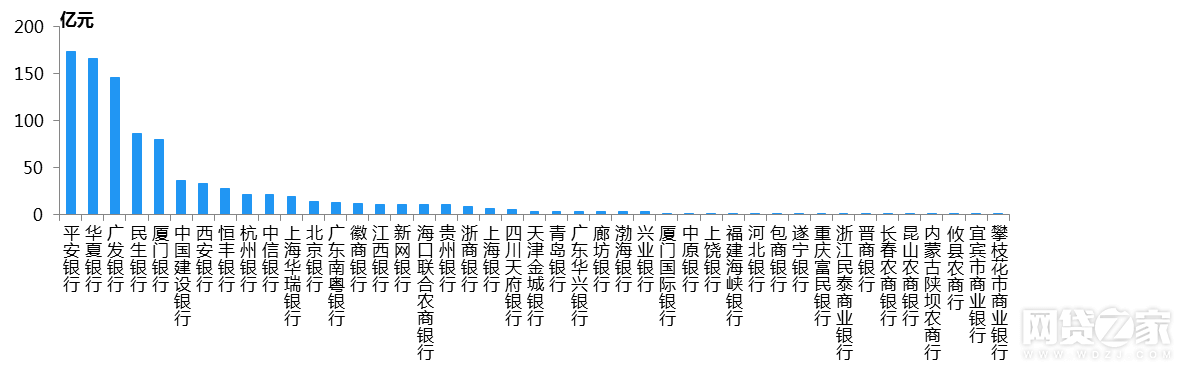

4.贷款余额

以从网贷之家可获取的481家已签订银行存管协议的平台9月底贷款余额为样本,可计算出43家银行所合作平台的9月底平均贷款余额,有18家银行所签订的平台9月底平均贷款余额超过10亿元,其中有3家银行所合作平台的9月底平均贷款余额超过100亿元。平安银行存管的平台平均9月底贷款余额达到173.63亿元,主要是因为陆金服贷款余额较大;其次是华夏银行,华夏银行存管的平台9月底平均贷款余额为166.7亿元;广发银行排名第三,合作平台9月底平均贷款余额为145.68亿元;而最为活跃的广东华兴银行、江西银行、重庆富民银行所合作的平台平均贷款余额均较低,其中重庆富民银行合作平台平均贷款余额低于1亿元。

图7 各家银行合作平台的9月底平均贷款余额分布情况

数据来源:网贷之家研究中心

三、总结

银行存管是平台走向合规的硬性指标之一,随着涉足此类业务的小银行增多,越来越多的平台完成银行存管对接,因此银行存管的含金量也随之下降。从上述数据来看,银行存管门槛也越来越低,存管对接也没有那么困难。近期也陆续出现存管雷,其实这也再次提醒投资人,认清银行存管本质,选择平台时仍需多观察平台其他各方面情况。(文|王海梅)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号