本文共字,预计阅读时间。

国内P2P网贷平台鼻祖拍拍贷于10月13日提交IPO申请,目标融资3.5亿美金,十年创业无人问,一朝上市天下知。

拍拍贷是线上撮合借款平台,主要提供小额现金借款服务,主要客群是20-40岁的Near Prime人群。2016年借款件均2,795元,平均期限9.7个月,2017年上半年件均2,347元,平均期限8.2个月:件均和平均借款期限都随着曹操贷(现金贷,借款期限在1个月内)占比提升而呈下降趋势。

线上贷款占比90%,线下消费分期业务无明显优势

借款端,拍拍贷主要提供三类产品:标准贷款(招股说明书中的standard loan)、现金贷(handy cash loan)和线下消费分期贷款。在2017年撮合交易额中,标准贷款产品占比81%,现金贷占比12%,是主要的两类产品。

现金贷产品2016年4月上线,由独立APP“曹操贷”展业,根据爱分析测算,收砍头息的曹操贷年化利率是96%,招股说明书中披露,拍拍贷正准备停止砍头息的收费方式,改为到期本息一次付清。

2015年7月,拍拍贷在浙江与消费电子产品零售商合作,进入线下消费分期业务,目前在80个城市与1.6万个零售商有合作。线下分期竞争激烈,捷信、佰仟规模和先发优势明显,爱分析认为拍拍贷在线下分期领域无明显竞争优势,即使是作为获客渠道的价值也有限。按件均2500元计算,2017年上半年消费分期交易不到30万单,即使所有线下客户都能转化为线上第二笔借款用户,30万用户也只占487万活跃借款人的6%。

个人投资者20万人,人均AUM近10万元,量大质优

针对投资者,拍拍贷提供固定投资期限(2016年平均投资期限6.5个月)、灵活投资期限(2017年7月以后不再提供)和收益递增型(step-up return)产品,目前平台上12个月期限的产品预期收益率是8.5%。

2017年上半年,拍拍贷活跃投资人是20万,由个人资金撮合的交易额是200亿元,即半年的人均投资额是10万元。截至2017年6月30日,平台投资余额共206亿元,其中个人投资者AUM是187亿元,按平均6.5个月的投资期限预测,平台人均AUM在10万元左右。与真融宝、凤凰金融等互联网财富管理平台相比,拍拍贷投资者人均AUM较高,客群质量好,20万人的活跃投资客户数也是名列前茅。

拍拍贷自2014年8月开始引入机构资金,在上半年270亿元交易额中,机构资金贡献48亿,占比18%。

单客生命周期借款总额低于趣店,与信而富比肩

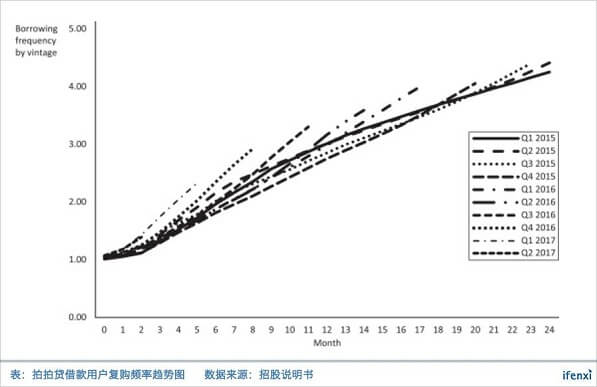

拍拍贷在招股说明书中披露,2017年上半年复购率(按金额计)是67.4%,则生命周期在3年左右,如下图所示,拍拍贷复购频次在增加,2015年Q1的人群,24个月复购4次,而2016年Q3的借款人在12个月内复购3次,从平均六个月复购一次提升到平均四个月复购一次。按件均2400元、3年复购9次计算,拍拍贷单个客户生命周期借款额是2.16万元。

与同做Near Prime人群的趣店和信而富相比,拍拍贷单客生命周期借款额低于趣店,与信而富在同等水平。

按首年计算,拍拍贷每年单个客户借款额在7200元,信而富是7000元左右,趣店是1.2万元左右。拍拍贷客户生命周期在3年左右,信而富是3.7年左右,趣店接近5年,按生命周期计算,拍拍贷低于趣店,目前也略低于信而富,但复购率仍在增长,客户生命周期增长到与信而富同一水平概率较大。

未来,拍拍贷的单客生命周期借款额提升可从两方面着手:一是继续提高复购率,从2015年到2017年,复购率处于上升态势,将复购率提高到与趣店齐平的80%是努力目标;二是增加借款频次,随着曹操贷占比提升,平均借款期限缩短,频次还有提高空间。从上图也可看出,拍拍贷的借款频次一直在增长。

与信而富相比,拍拍贷收费较高是其利润表现更优的重要原因。借款人在拍拍贷承担的费用包括利息、交易服务费和质保金。

利息方面,作为P2P平台利息需全部给到投资人,根据招股说明书,拍拍贷2017年上半年投资人平均收益率在11.6%。

交易服务费方面,拍拍贷披露2016年平均交易服务费比例是6.4%,2017上半年是6.2%。

至于质保金,标准信贷产品的质保金收取比例在4-24%,以在借款额中占比最高的IV类人群为例,拍拍贷收取的质保金年化费率在9.96-15.96%。

以上三项费用相加,借款人需要承担的平均年化综合费率在40-45%左右。

此外,拍拍贷还对投资人收取费用。对于投资有质保金保护的资产,拍拍贷向投资人收取管理费。如果投资人选择无质保金覆盖的资产,固定投资期限计划需缴纳投资额的0.1%作为投资者保护资金(investor reserve fund);如果是灵活投资期限计划,则需按所投资产公允价值的1%收取(按日计算,年化收取比例是1%),投资人在30天内赎回资金,还需缴纳0.5%的赎回费用。2017年上半年,对投资人的收费为拍拍贷贡献3个亿左右的收入。

爱分析从客群、获客、客户生命周期价值、资金、风控等五个维度对拍拍贷进行评价:

客群:定位在20-40岁的Near Prime人群,M1+逾期率(按Vintage计算)在3.5-5%,信用表现较好;复购率67.4%,平均4个月借款一次,借款需求较高;

获客:从获客方式上并无特殊之处,主要包括在线广告、搜索引擎营销、线上和线下与第三方合作等。但获客成本持续在降。

拍拍贷需要两端获客,但投资者人数相比借款人数比例很低,2017年上半年有480万人借款,投资人只有20万,因此营销成本可认为主要用于获取借款用户。据此爱分析测算拍拍贷的获客成本从2015年的208元,一直下降到2017年上半年的101元,获客成本下降显著。

投资者端的获客也很出色,20万投资人,人均AUM在10万元左右,个人投资者AUM共187亿元。

获客成本下降的原因,主要是行业负面新闻频发,监管严格,成立十年的拍拍贷享受到了品牌红利。2016年8月24日,《网贷机构业务活动管理暂行办法》发布,根据拍拍贷官网披露,监管办法发布前后37天相比较,拍拍贷成交量上涨39%,新增借款余额增长34%,用户投资额增长31%。2016年三季度拍拍贷新增注册投资用户环比增长132%,P2P行业平均投资人数则下降2%。

客户生命周期价值:拍拍贷用户生命周期在3年左右,按目前复购频次计算,单客生命周期总借款额在2.16万元,与信而富在同一级别、低于趣店,但拍拍贷综合费率较高(包括利息、交易服务费和质保金),单客生命周期贡献收入高于信而富,且未来仍有提高复购频率、增加生命周期价值的提升空间。

当前投资者用户贡献收入和利润微乎其微,但个人投资者187亿AUM是一个待挖掘的金矿。宜人贷AUM接近280亿元,正在探索财富管理业务“宜人财富”。投资端与宜人贷一样由独立APP“拍拍贷理财”运营,拍拍贷也可发展财富管理业务,挖掘投资用户的生命周期价值。

资金:拍拍贷当前仍以个人资金为主,机构资金所占比例较低。

风控:拍拍贷自主开发的魔镜风控系统,将借款用户分为七类,针对每一类的利率、交易服务费和质保金收费比例都不一样。其中,除去信用最优的I,II类和信用最差的VII类人群,中间档四类人群占比90%。I-IV类人群平均M1+逾期率是3.6%,V-VII类人群平均M1+逾期率是7.65%。

除了魔镜风控系统,拍拍贷还向借款人收取质保金和向投资人收取投资者保护基金,两者都是对投资人的保护措施。拍拍贷M1+逾期率在2014年是6.15%,从2015年到现在稳定在3.5-5%之间,证明随着数据的积累和模型的迭代,风控效果在提高。

现金贷迎来爆发期,拍拍贷2018年整体估值280-330亿元

线下消费分期业务占比较低,且拍拍贷进场较晚、无明显优势,拍拍贷当前营收主要由标准信贷产品和曹操贷贡献,爱分析对这两部分业务分别估值。

根据拍拍贷招股说明书披露,基于过往六个季度的标准信贷产品发生额、季度复购率和件均金额,爱分析测算出拍拍贷季度新增借款用户数的变化趋势,2017年前两个季度新增借款用户数增长迅猛,二季度新增借款用户近150人,与拥有支付宝流量优势的趣店季度新增170万相比肩。

出于行业爆发性增长和拍拍贷作为行业头部公司享受的红利,假设件均和复购率都保持不变,借款用户数保持季度新增200万人左右,据此推测2018年交易额在810亿元。按营业收入/撮合交易额比例6.5%(过去四个季度,这一比例保持稳定)计算,2018年营收是52.6亿元。

2017年上半年拍拍贷的营业利润率是42%,拍拍贷的获客和管理成本受品牌红利和规模增长影响,运营成本率仍会继续下降,但费率和营业收入受行业竞争、回馈用户和监管压力也可能会有所下行,因此营业利润率上涨空间不大。

按42-45%的营业利润率和20%税率计算,拍拍贷税后净利润在17-19亿元,将其与趣店对标,给予13-15倍PE,标准信贷业务部分估值在250-290亿元之间。

同样的,可以推算出曹操贷产品到2018年交易额达到175亿元。A股上市的2345贷款王2016年发放贷款63亿,收入2.1亿,利润1.1亿;2017年上半年发放贷款130亿元,收入5.53亿。据此推测,曹操贷2018年收入在7-9亿元。由于2345贷款王有流量优势、获客成本较低,因此曹操贷净利润率更低,判断曹操贷净利润在2-2.5亿元之间,给予其11-12倍PE,估值在22-30亿元之间。

在2017年上半年拍拍贷10.5亿元净利润中,有4亿来自“其他利润”(other income),包括质保金和投资者保护资金产生的收入,爱分析认为,该部分收入价值有限。质保金的收取提高了借款人的综合费率,增加了借款人的还款负担;投资者保护资金的收取则降低了投资人实际收益率。

同样设置质保金的宜人贷,并未将该部分收益计入损益表,而是从收入中剔除。长期看,在竞争和监管压力下,以及为了吸引投资人和借款人,拍拍贷会降低质保金、投资者保护资金等各项收费的比例。预测2018年拍拍贷“其他利润”将有13-15亿元,爱分析将这部分收入等同于现金资产,加入拍拍贷整体估值中。

综合以上分析,拍拍贷2018年整体估值在280-330亿元,低于趣店当前520亿元的市值。

声明:本报告所有内容,包括趋势预测等,由爱分析根据公开资料独立分析得出,仅供读者参考,不构成投资建议,据此入市风险自担。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号