本文共字,预计阅读时间。

这几年,消费金融在大量的消费场景快速繁衍、发展,例如,家装、教育、医美等领域。经历了残酷的厮杀,消费金融参与者纷纷寻找新的场景,开疆拓土。

作为一个越来越火爆的行业,游戏已经渗入各个年龄层,愿意为游戏付费的玩家越来越多。例如,王者荣耀卖皮肤曾一天获得1.5亿元的交易流水。

面对这样一个行业天花板高达千亿的市场,消费金融公司纷纷撸袖上阵,试图从中分一杯羹。

那么,游戏行业会是消费金融的下一片蓝海吗?

中国游戏市场的消费规模有多大?

游戏市场是一个空间超过千亿元规模的庞大市场。数据显示,2015年中国游戏市场规模超过美国,跃居世界第一;2016年中国整个游戏市场达到1655.7亿元,而同年国内的电影市场规模只有457.12亿元,游戏市场的吸金能力已然是电影市场的3.6倍,可谓稳坐娱乐领域第一把交椅。

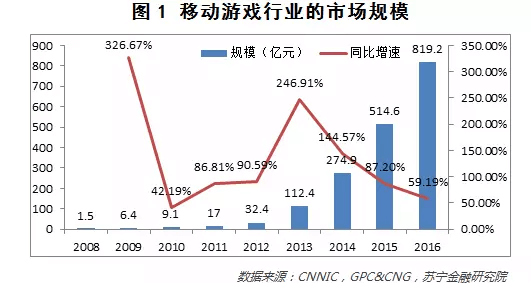

在此以移动游戏行业为例,2016年移动游戏规模同比增长60%,市场规模达到819.2亿元(参见图1),在整个游戏市场中占据接近一半的份额。

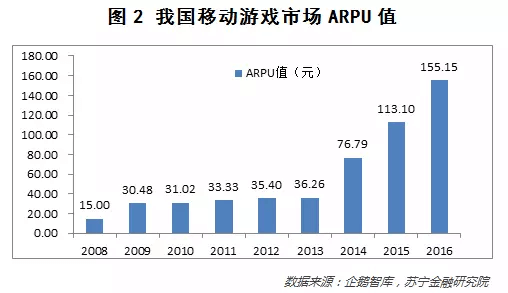

在市场规模持续增长的情况下,移动游戏市场的ARPU值(每用户平均收入)和付费率也不断提升。2013年国内移动游戏APRU值仅为36.26元,2016年我国移动游戏ARPU值达到155元,三年实现近4倍增长(参见图2)。与此同时,用户付费率从2014年的不足30%增长至2016 年上半年的68.40%。

虽然我国游戏市场的ARPU值快速增长,但对标全球市场322元的ARPU值,我国游戏行业的整个市场规模仍然有巨大的增长空间。

游戏消费金融是一片潜在蓝海吗?

面对游戏这样一个市场广阔的行业,要开展消费金融业务,就需要对游戏市场的特点有一个比较全面的了解。

整体来说,游戏市场存在以下特点:一是游戏市场体量足够大;二是消费玩家以男性为主,数量巨大且分布阶层广;三是玩家消费能力高,端游月均ARPU能达到200-400元,大R玩家付费高达几十万元到上千万元;四是消费金融渗透仍处于早期阶段。

从收费模式来说,游戏行业有两种收费模式:

一是时间收费(月卡收费),这种收费模式准入门槛高,常被游戏大IP所采用;

二是道具收费,这是更常见的收费模式,降低了游戏的准入门槛,但收费通常比按时间收费的模式更高。

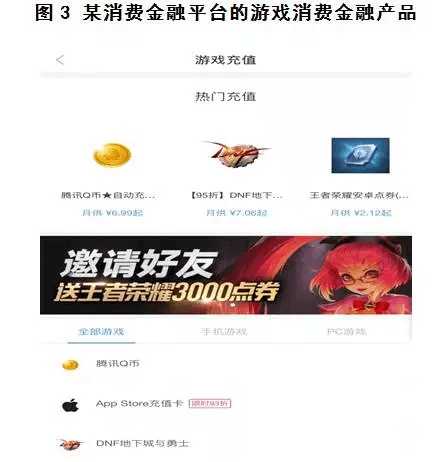

巨大的市场和不理性的消费者为游戏消费金融提供了一个潜在的蓝海,已经有部分消费金融平台和游戏平台试水游戏消费金融领域。例如,上海银行和游戏厂商游族网络联合推出针对游戏玩家的线上个人贷款,用于游戏消费充值(参见图3)。

总的来说,当前消费金融平台为游戏玩家提供的消费金融产品主要以游戏币充值、售卖的分期为主,不同平台提供分期的费率不同,期数一般在12期以内。其中,由于点卡分期充值/月供业务已经很成熟,技术模块标准化程度高,风控模型可操性强,这类分期产品是目前游戏分期产品中最常见的一类(参见表2)。

这些游戏消费金融产品的特点主要体现在两个方面:

一是开展道具分期的游戏平台都是已经运营成熟、具备大量玩家基础的热门游戏(例如仙侠世界、穿越火线等);

二是在风险把控方面,一般是通过T+1的方式发放道具或者游戏币,限时享有分期权限、逾期不退款等方式。这些方式既为游戏运营“创收”,又增强玩家的黏性。

谁有进入游戏消费金融场景的能力?

不可否认,从市场规模来看,游戏产业有可能成为消费金融的下一蓝海,但实际情况真的如此吗?

实际上,从目前的情况来看,游戏行业消费金融业务不怎么好做,这个业务利润薄如摊饼,坏账率奇高。

在教育、3C、医美等行业,每单价格能上千上万。而游戏中,买个小砍刀、小衣服的价格,也就十几元,一次充值多在几百元间,客单价极低。这样的产品的分期,消费金融还有多少油水?

除了薄利,游戏消费金融的风控也非常困难,消费金融平台只是资金提供方,无法深入到游戏消费场景,也就无法建立并校验有效风控模型。所以,现在很多游戏消费金融的风控就是用户来了就放款,开始的授信额度极低,只有10元钱,当你按时还款,再给你放20 元——用这种小额的方式测试,授信慢慢提高。但很多玩家借了10元钱就不再借,他们秉持“就不还钱,反正就10块,你能把我告到法院去?”的观念集体赖账。

在这种情况下,也许只有游戏行业巨头才有进入游戏消费金融场景的能力,未来,我们拭目以待。

(微信公众号:苏宁财富资讯;作者:石大龙 苏宁金融研究院研究员)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号