扫描分享

本文共字,预计阅读时间。

A股上市银行已经都公布了他们的三季报,下面我们来对主要指标做个排名,也来探秘一番谁在悄悄“缩表”,银行们都是如何调整规模扩张战略的,给关心银行业或者投资银行股的朋友做个参考。

先来说说资产规模及“缩表”。您现在看到的银行们的三季度末资产规模情况,工行、建行、农行处在20万亿以上的梯队,股份制银行里兴业、招行、浦发在6万亿梯队,城商行里资产规模在万亿级的是北京银行、上海银行、江苏银行和南京银行。

不过,当银行业告别粗放式增长,单靠规模来争交椅的老观点过时了。这些规模的组成结构合不合理、资产创利能力好不好、赚不赚钱、以及风控和合规做得好不好、同业业务那里表外的规模是不是冲太狠了藏匿风险了,都很有讲究。

你看今年,同业监管加强,有些银行就开始“缩表”了。三季末对比半年末,中信、招行、中行三家资产规模收缩;更能说明问题的是三季末对比年初,也就是今年以来“缩表”的:中信三个季度缩了将近4千亿元,民生缩了1800多亿元。他们其实是资产负债两头一起缩表的。

当然银行们表示是为了调结构主动缩表的。但咱们探个秘,看看主要缩在哪儿呢——同业资产。我查了中信银行的“应收款项类投资”这个会计科目,今年以来就减少了4400多亿元。行业来看,披露这一数据的15家银行,在二季度这个会计科目他们共计减少了5300亿元、三季度减少4100亿元。

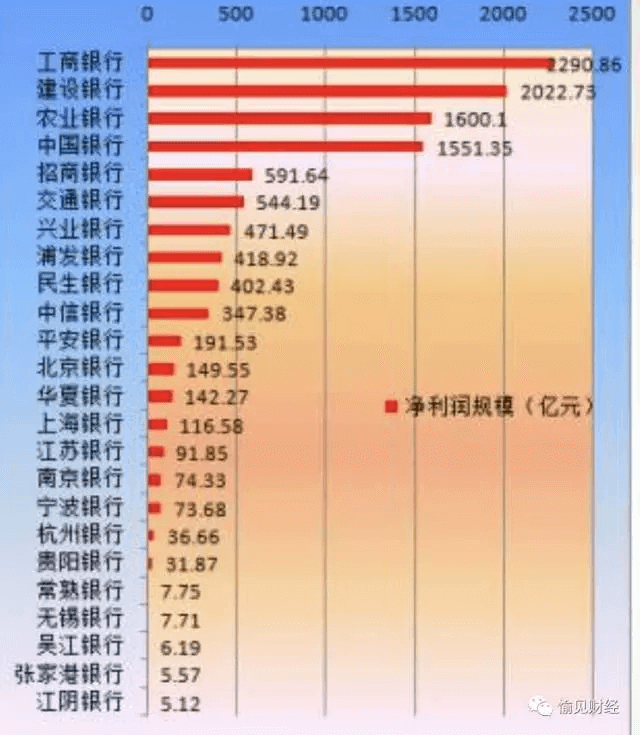

看完盘子有多大、再看钱能赚多少。大屏幕上是他们的净利润排名。工行、建行、农行、中行依次稳居第一梯队。第二梯队的排名则变成了招行、交行、兴业、浦发、民生、中信。从利润同比增速的指标来看,前三甲则是贵阳银行、南京银行、宁波银行,增速全部在16%以上。不过也有坏消息,华夏银行的利润增速已经转为负数。

好,说说门道。四大行利润情况稳定、敦实,他们有个共同特点,就是存款成本低、量又大,毕竟在国内,利息收入还是第一位的嘛,这四大行净利息收入同比增速都处于相对高位,比如工行、农行都在9%左右、建行是5.55%。

利润总额前五名里,股份制银行招行超过了国有大行交行。我观察到,在股份制银行梯队里,好几家银行,比如兴业、民生、中信、浦发的净利息收入同比增速已经跌到负值了,但招行却有稳稳的正的6.62%。这家银行主要是息差控得好,这让他今年以来利润就一直反超交行。

此外,一批中小银行也在通过拉动中间业务收入,来增加抵御逆周期的能力。

本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

京公网安备 11010802035947号

京公网安备 11010802035947号