本文共字,预计阅读时间。

“投资有风险,理财需谨慎。”在投资理财界是一句老话了,相信每个有过投资经历或者具备一定投资理财意识的人对这句话都不会陌生。也许不少人已经看过、听过无数次了,但在实际投资理财过程中,却偏偏有不少人忽视了风险的存在,这一点在网贷投资过程中体现得尤为突出。在网贷高收益的诱导以及网贷平台不实的宣传炮轰下,很多人在不知不觉中就中了不良平台的阴谋,投资者以为自己捡了便宜,却不知自己已在圈套之中。

按照投资风险与投资收益成正比这一经典观点,网贷的风险比传统的银行理财风险要更高,与大众熟知的网络理财神器某宝相比,风险应该是相等的,但由于某宝是阿里帝国旗下的产品加之已经上线多年,因此在大众眼里才会觉得它很安全。网贷平台中虽然也有很多靠谱安全的平台,但由于近些年出现了打着网贷旗号进行诈骗以及某些运营不善而选择不良退出的平台出现,因此对投资者而言网贷投资的风险也不容忽视。

关于哪类网贷平台风险最高?这些高风险的平台都有哪些特点?就是宝点君此篇文章中重点讨论的话题。宝点君提醒广大投资者,如果一个平台具备以下任意一个特征,那么最好就要远离了。

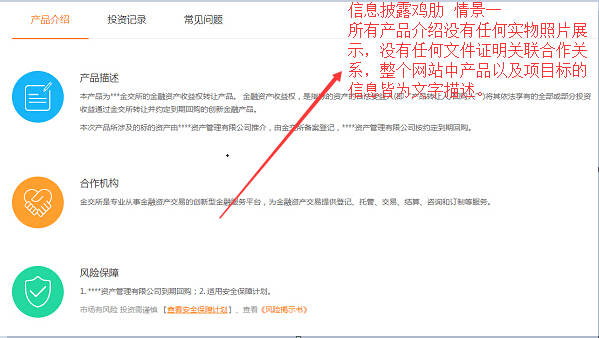

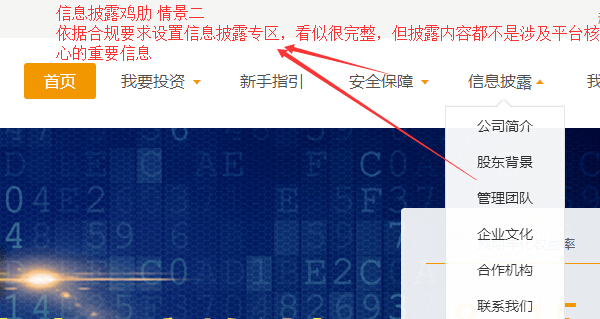

信息不透明或者披露信息鸡肋

如果一个平台在信息披露上不透明,对重大信息隐藏不表明,那么这就说明了一个问题:平台并不希望投资者较为深入地了解平台,那么平台很有可能就是“心中有鬼”。宝点君发现在不少已雷平台中或多或少地存在信息不透明的情况,要么是刻意地隐藏公司核心控制人的信息,要么就是在平台标的上进行过多文字描述而不展示更具说服力的图文信息,文字信息会给投资人一种信息很全的错觉,但实际上披露的信息都很鸡肋,是经不起考验的。不少投资者反应,明明看到平台信息展示很全面,而且还设置了信息披露的专区,但这样“信息透明”的平台最后也出问题,这其实就是宝点君所说的披露信息鸡肋,平台通过展示一些无关痛痒的信息来麻痹投资者。

下图是宝点君给出的信息披露鸡肋的两大情景:

那么到底哪些信息才属于网贷平台不可或缺的核心信息呢?平台“已为投资人赚取利息”展示,“平台待收”展示,项目标的图文信息展示,平台的实缴资本、坏账率等都是需要重点查看的信息。总之,投资者在查看平台信息前一定要有所侧重才能找到反应平台真实状况的核心信息。

网站山寨感十足

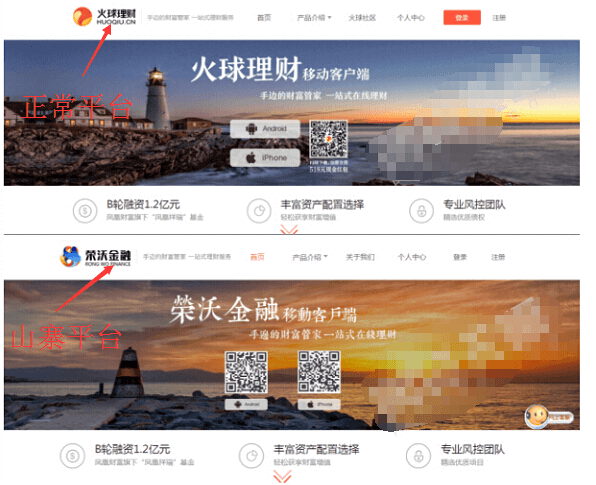

相信投资者对山寨的东西应该很熟悉,除了常见的日常生活用品,虚拟世界中山寨的网页、图片、甚至整个网站等也曾出不穷。在网贷圈内,有些投资者在打开一个网站网页时,也会有似曾相似甚至雷同感,这种感觉就是我们常说的山寨感。宝点君建议如果你打开一个P2P网站时,山寨感强烈,那么你最好不要在此平台中有任何投资行为。试想一下,如果一个平台对网站的整体设计没有一点要求或者没有自我特色,那么这样的平台十有八九是不想长期在圈内立足的。在网贷发展的早中期,这种山寨感十足的P2P网站很多,很多投资者一时轻信大意一不小心就踩雷了,这也是为什么宝点君坚决打击山寨平台的重要原因。

如图是网贷圈内山寨平台经典案例,晃眼一看还以为是同一个平台,但实际上正常平台依旧正常运营中,而山寨平台早已跑路。

一个网站做得很山寨说明这个网站本身人力资源不足,投入成本低并且对自身定位不明,这样一个网站无论在资金还是在资源上都没有优势,对投资者的诚意可想而知了,也许这样的平台就是其他行业老板投机一把的工具而已。对于真正想立足网贷的平台,即便是一些初创小平台,对网站的整体构架以及设计都是有要求的,绝对不会给人一种山寨感。

当然,也有小白投资者反应对山寨平台无法识别的情况,造成这种现象的重要原因在于小白投资者对行业的整体情况完全不了解,这里宝点君提醒小白投资者,如果你要判断一个平台是否属于山寨平台,那么你最好先收集10个已具规模的网贷平台,然后快速地点击翻看,相信看完这些平台之后,你就会对平台是否山寨有基本的判定了。

短期高息标密集

期限短、利率高是绝大部分投资者的心头好,兼具高流动性与高收益的理财产品可以说是完美无缺。网贷理财产品相比传统银行理财产品收益更高,但这个高收益也是相对的。目前主流网贷理财产品的收益基本维持在年化9%左右,但一些不了解行情或心存侥幸的投资者常常会被一些不良平台的高收益短期标所诱惑。在宝点君看来,如果一个平台综合年化收益超出15%,而且平台的大部分标的又都是短期标,那么这个平台就相当可疑了。

我们来算一算,如果平台给投资者年化15%的投资收益,加上平台的员工成本、运营成本、合规成本以及各项正常支出,平台资产端给借款人的利息至少要达到年化30%甚至更高才能基本持平。年化30%是一个什么样的概念呢?根据金融法规界定,民间个人借贷利率由借贷双方协商确定,但双方协商的利率不得超过中国人民银行公布的金融机构同期、同档次贷款利率的4倍,也就是说现阶段如果平台借款利率超过24%,就已经算是民间高利贷了,把钱放高利贷的风险有多高,想必投资者也有耳闻。

其次,期限太短的标的本身就非常可疑,一方面是拆标嫌疑大,平台很有可能存在资金池,一旦平台存在资金池,那么投资者的资金就直接与平台实际控制人的道德水准绑定在一起了,其中风险投资者们可尽情体会。另一方面是平台发布假标的嫌疑大,一些心思不良的平台借着投资者喜欢短标的心理,往往会在打算跑路的前夕发布大量短期天标刺激投资,一旦得手立即跑路,这种情况在P2P投资圈里屡见不鲜。

上图为一已跑路平台发布的短标,稍微有点常识的投资者可能都会觉得可疑,哪里会有这么多借款人会这么巧合地在如此短的时间内进行短期借款?虽然给出的利率也没有很离谱,但它却不符合常情。当然也有一些非常疯狂的平台,给出的短期标利率甚至高达30%,宝点君很难想象那些被骗的投资者是有多么缺乏常识。

资质不够、合规化有待考证

在宝点君所了解的大部分问题平台中,平台资质都是硬伤,可能一般的营业执照这些平台还是具备,但当涉及到一些核心证件以及资料时,很多问题平台都是选择弱化这些信息或者完全不提,比如ICP证书,很多问题平台最多只进行了ICP备案,但却没有ICP证书,但实际上ICP证才是网站经营的许可证,根据国家《互联网信息服务管理办法》规定,经营性网站必须办理ICP证,否则就属于非法经营,而ICP备案的适用范围为非经营性互联网信息服务平台。就网贷本身而言,它属于一种经营性行为,是为获利而非公益而生的,因此ICP证书对一个网贷平台的意义不言而喻。

除了ICP证书,其他资质证件、证明也非常重要,如果投资者想要了解平台的资质,那么最好的办法就是查看平台首页最末尾处,一般来说一个网贷平台首页最末尾信息越丰富,那么这个网贷平台的资质证明就越充分,它对投资者的诚意就越大;反之,如果一个平台首页末尾处信息越简略,那么至少可以判定这个平台是存在巨大不足或者巨大硬伤的。

如果投资者想要了解相关平台更多信息,国家企业信用信息公示系统(网址:http://www.gsxt.gov.cn/index.html) 以及权威的网贷第三方平台都是可靠的信息渠道。

除了资质证件齐全,合规化对于网贷平台而言是一个更大的话题,如果一个平台在上述的ICP证书,银行存管这一大项,以及《暂行办法》所要求的信息披露、中介定位、风险提示以及禁止的红线业务上未达标或者大部分未达标,那么投资者最好也远离。因为如果投资者在一个不合规的平台上投资,那么投资者除了要承担平台责任人的道德风险,还要承担平台的经营风险、政策风险、不知情风险等等,平台涉嫌自融、涉嫌设置资金池、涉嫌旁氏骗局的可能性就大大增加了。

负面频出

相信投资者对这个并不陌生,在很多平台出现问题或者即将出现问题或者没有出现问题时都可能会出现负面事件曝光的情况。如果平台出现了经营性问题,那么投资者最好远离这样的平台,说不定平台的下一步发展就可能是提现困难或跑路。在很多网贷第三方平台都设置有专供投资者以及业内人士曝光平台的专区,一旦平台在这个板块被曝光,那么被曝光的平台十有八九都会在后来的运营中出现问题,如果不止一篇报道爆出平台同一负面信息,那么信息的真实度就基本坐实了。

总的来讲,一个平台不管它是否真的有问题,只要它爆出负面或者频繁爆出负面总归是一件坏事,尤其是对于直接涉及钱财的金融行业,投资者尤其需要谨慎。

哪类网贷平台风险最高?相信投资者看完这篇文章基本上心中有数了。宝点君本着谨慎投资的态度为投资者总结了高风险网贷平台的主要特征,只要网贷平台具备以上总结的任意一点,宝点君建议都不要投资了,以大搏小本身就是不科学的投资理财之道。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号