本文共字,预计阅读时间。

曾经有一位老人,推动了中国互联网金融的萌芽。宜人贷的唐宁,拍拍贷的张俊,都曾表示自己步入互联网金融,来自这位老人的启发。

这位老人就是穆罕默德·尤努斯,他因开创“格莱珉银行”模式,被授予了诺贝尔和平奖。而这个模式,被100个国家复制,全球出现200多个试点。

但格莱珉模式落地中国后,大多失败,只有寥寥几个项目得以存活。

格莱珉模式的核心“5户联保”:“一个人不还,其他人帮忙出谋划策”;而在中国,直接变成了“一个人不还钱,一个小组都不还”。

全球热捧的格莱珉模式,为何偏偏在中国受挫?

01 穷人的银行

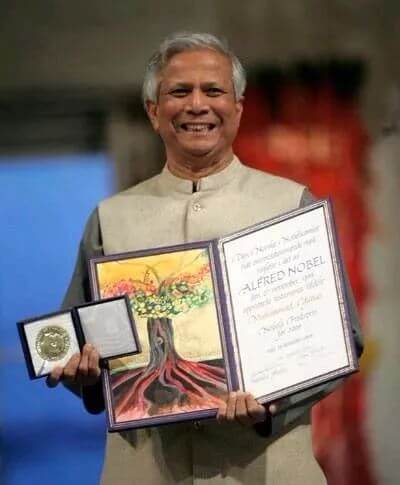

“当你将高大的树种,种植到贫穷的土地上,你得到的就只能是盆栽,种子没有问题,你需要改变的,是土壤”,2006年12月10日,穆罕默德·尤努斯穿着一身素淡的孟加拉国服装,站在了诺贝尔和平奖的领奖台上。

他创造了“格莱珉银行”模式,被誉为“穷人的银行”(Bank for poor)。

在孟加拉语中,“格莱珉”意为“乡村的”,这个银行的成立,源于一起偶然事件。

1976年,在孟加拉一个叫乔布拉的村庄,尤努斯遇到了一个叫贝格姆的贫困妇女。她正在编竹凳。为了生产,贝格姆要先从放高利贷的手中,借22美分买原材料的竹子,编制成凳子后,再把凳子以24美分的价格,卖给放高利贷的。她一天只能挣约2美分。高利贷商人算得很精,给的钱只够贝格姆勉强活下去。

而在乔布拉村,这样的人有42个,他们跌入贫穷泥沼中,难以逃脱。

这个事实让尤努斯很震惊。

其实,只要贝格姆能低成本获得买竹子的钱,然后自己去市场上卖凳子,这个无止境的剥削循环,就可以彻底打破。

尤努斯就此开始了他的小额信贷试验:贷款期为一年,年利息10%,每周偿还一次。

这个模式最为创新的一点,是组成了一个“五户联保”同盟:申请人组成五人小组,组员背景相似。“成员可以相互监督,相互帮助”,尤努斯称,同盟也有严苛的惩罚制度:如果一个组员不还款,其他组员在几年里也将无法获得贷款。

这个模式加入了连带机制,充分利用了人际压力。

有趣的是,尤努斯发现,借钱给妇女,她们更有意愿投入生产,比借钱给男人,更容易改变他们的生活。

“穷人可以比富人更诚信”,尤努斯观察到,这个模式慢慢走通,有人即使因为天灾等原因一时没还上钱,情况好转时,总会还上。

1983年,格莱珉银行正式作为一家独立银行成立,并迅速发展壮大。根据资料,目前这家银行在孟加拉有2200个分行,坏账率只有2%。

作为它的创始人,尤努斯被称为“穷人的银行家”。

此后,这一模式开始从孟加拉国起飞,在全球落地开花。截止2015年4月,格莱珉模式已被马来西亚、菲律宾、印度、美国、挪威等100多个国家复制,出现了200多个项目。

这个模式对中国的影响,比我们想象中要深远得多。

1997年,唐宁结识了尤努斯,并深入孟加拉国,考察这种“小额贷款”模式,不久之后,唐宁回国,创办了“宜信”。

2006年,3个年轻小伙在前一个项目“菠萝网”后折戟后,在办公室中抱团取暖,前路难明。此时他们看到了尤努斯获奖的消息,觉得小额信贷是个好方向,就凑了10万元,创办了“拍拍贷”。

而如今,这两个中国互联网金融最早的前行者,都已成功赴美上市。

某种意义上说,这位来自孟加拉国的老人,启迪了中国互联网金融的觉醒。然而,真正的格莱珉银行模式在中国,却走得磕磕绊绊,一路艰难……

02 中国实践

1993年,格莱珉模式漂洋过海而来。学者杜晓山、茅于轼等人,是最早的尝试者。他们分别建立了四川松潘格莱珉公司,河北涞水“扶贫经济合作社”。但经营数月之后,前者被关停,后者直接交由中国扶贫基金会下属的中和农信项目管理有限公司(以下简称中和农信)管理。

迄今为止,格莱珉银行模式已进入中国24年,曾经有过无数尝试者。

“目前只有6个较成功的项目,除众所周知的中和农信、惠民信贷外,还有赤峰韶乌达妇女可持续发展协会、河南兰考扶贫资金互助社、和河北易县扶贫经济合作社存活”,中国供销集团合作金融部副经理解辞称。

“从引进到弃用,格莱珉模式在我们平台只存活了三个月。”某平台高管吴曦对一本财经坦言。

在全球有200多试点的格莱珉模式,为何偏偏在中国水土不服?

“伪贷、欠债不还的现象实在太多了。”吴曦称。他发现,部分意识薄弱的农民经常被“有心人”利用。“一些人为了借钱,就去凑5个人,把亲戚朋友直接骗到贷款处签字,然后将所有的贷款拿走”,吴曦称。

最夸张的是,本来是格莱珉精髓的“五户联保”,在某些地区,完全失效。

“小组的一个人不还钱了,其他的人都不还了”,吴曦坦言。“所有的村民都会觉得,凭什么别人借的钱,要我去还?但事实是,这些在培训的时候就已讲清楚了,彼此之间需要相互担保,可一旦其中有人出现逾期,其他人就不认账了”,吴曦称。

格莱珉模式的核心理念是:相互帮助,相互牵制;而在中国农村,盛行的是“个人自扫门前雪”的逻辑,两个理念背道而驰。

而如今已比较成功的中和农信,在2008年探索模式的早期,中国南方小组也屡屡出现骗贷现象。

中和农信总经理刘冬文之后分析原因,可能是因为南方地区,人多地少,利益竞争比较激烈。“邻里关系并不融洽,村民很难自发形成小组。即便强行拉拢在一起,彼此帮助的可能性也比较小”,刘冬文称。

村民相互勾结之外,内外还有勾结——公司的信贷员有时也会参与其中。“如果基层员工叛变,平台被骗贷的几率为百分之百”,刘冬文称。

“从目前发生的逾期来看,绝大部分是由于员工的违规操作造成的”,中和农信副总经理陈殿左称,防范基层信贷员道德风险才是重中之重。

为此,中和农信设置了一些措施,用来增强信贷员的“黏性”。

“为他们提供五险一金,工资保底,绩效上不封顶。”陈殿左称,需要给信贷员提供体面的工作和较高收入;同时发现作弊,小则开除,大则追究刑事责任。

中国农村土壤复杂而特殊,落地这一模式的第一步,需要先“战人性”、“反欺诈”。

03 制度掣肘

即便排除了骗贷情况,格莱珉银行模式要想在中国成功落地,还有许多硬性门槛。

“只针对贫困的山村地区、资金小额分散、借款人为妇女,任何一个条件发生改变,都可能失败”,宁夏贷CEO王治强总结了几点经验。

首先是,格莱珉模式更适合极度贫困的山区,生活在贫困线以下的穷人——穷人中最穷的人。

在尚未创建格莱珉银行模式之前,尤努斯就已对这一限制因素有所察觉。他甚至认为这样的区分还不够细致,在此基础上,他还常以地区、职业、宗教、种族背景、性别、年龄等等做更细的分类,从而辨别到底谁才是真正需要帮助的穷人。

曾有机构试图离开山区,在经济较发达的“平原区”进行试点,很快便以失败告终。实际上,较富裕的农村地区,更适合借贷灵活的个贷。

而第二个核心要素,是超低成本的资金。

实际上,尤努斯创办格莱珉模式,带有极为鲜明的公益性质,而出发点,也不是为了盈利。正因此,他得到了孟加拉最大两家银行的支持,也获得过福特基金会和国际农业开发基金的外部支持。

无可回避的是,中国大部分项目,并非以“公益”“深耕”的方式进入,而是急功近利,因此,他们很难找到“低成本资金”。“很多项目都因为没有固定的融资渠道、低成本的资金而倒闭了”,吴曦称,金融机构对这种“穷人模式”,并不太感冒。

而另一方面,格莱珉模式尚未在中国被广泛承认,并证明成功。

“银行等传统金融机构,并不太愿意给他们提供资金”,一位业内人士表示。“而这个模式如果没有资金渠道、政府支持,将很难存活”,王治强坦言。

反观现在做得还不错的中和农信,因为前身是“中国扶贫基金会”,早期得到了政府和资金方的支持。同时,中和农信已通过发行ABS的方式,低成本获得了数十亿资金。

一个国外模式,并不能直接照搬,需要进行本土化改造。中和农信也并非在一成不变地复制格莱珉模式。“我们学习的只是格莱珉模式的理念”,刘冬文解释称,各国的国情大不相同,需要因地制宜。比如说,中和农信设计了一套防止内外勾结的内控体系。而惠民信贷也在授人以渔,不仅为借款人提供金融服务,还为他们培训种植技能。

被一百多个国家复制,在中国却只有寥寥几个项目得以存活,这实在让人觉得遗憾。作为农业大国,我国的农村依然有自己特色的土壤和习性。只有深耕细作,因地制宜,才能让这一模式真正在中国落地。(文 | 晨曦)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号