本文共字,预计阅读时间。

近几年,金融行业陷入巨大的“资产荒”中,金融机构面临“无标的可投”的尴尬现状。

而近期,银行盯上了一个新的资产,并在全面发力,试图进入。

这个领域就是供应链金融。

两年前就爆火的供应链金融,如今却发展得不温不火,甚至略微惨淡。即便如此,却完全没有阻挡银行的热情,供应链金融到底蕴含怎样的能量?未来又将掀起怎样的风暴?

01银行的新猎物

上周末,在天津开了一场供应链金融峰会,超乎所有人想象的是,人员爆满,而来得最多的,居然是银行。

“我们正在布局供应链金融,实际上,几乎所有的银行,都在尝试切供应链金融”,某银行的负责人称。

比如民生银行,已切入汽车金融;而齐商银行更有创意,他们给中小微企业提供管理系统,再利用系统采集的生产、交易数据,给企业放款。

银行集体盯上供应链金融的核心原因,是因为行业的“资产荒”——巨额的资金,找寻不到出口。

中国经济下行,是不可回避的现实,同时企业利润也在缩减,放款风险大幅度增加;此前的吸金海绵“房地产”,已渐渐吸得饱满,再难蓄水;而最近新崛起的消费金融,银行对其还有偏见,不太认可这种“在线、无抵押”的模式。

于是,银行只能将钱拽在手里,难以释放。

而此时,供应链金额突然进入了银行视野。“我和多家银行都聊过,不论是大银行,还是城商行,现在多多少少都在布局供应链金融”,某集团的投资总监赵呈晏称。

供应链金融确实算得上优质资产。

比如,应收账款融资。一家核心企业,和供应商签合同的时候,会要求“先货后款”,3个月后再结款。而如果供应商在这3个月内急需钱怎么办?他可以向银行借钱,并拿核心企业签订的合同作为抵押——3个月后,核心企业不再结款给供应商,而是直接还给银行。在这个过程中,银行其实并不需要给供应商授信,而是给核心企业授信,而且有“应收账款”作为抵押物,相对安全。

另一方面,供应链金融和消费金融比起来,实在是太贴合监管了,几乎没有监管和舆论风险。注入实体经济,解决中小企业融资难的问题,这些全部符合大的政策走向。

今年开始,银行将供应链金融视为“新猎物”,并开始全力围猎。“3年之内,银行将全面杀入供应链金融,行业一片利好”,赵呈晏称。

其实不仅仅是银行,在资金荒的背景下,就连P2P也开始全力布局。“很多大额的P2P开始往供应链金融转型,但会符合监管,每家企业授信不超过100万”,赵呈晏称。

在大的资产荒背景下,供应链金融成为最后一根的救命稻草。

02冷静克制

实际上,早在两年前,互联网金融领域就掀起了“供应链金融热”,大量的玩家涌入,业内业外都一片欢呼。

但两年时间过去了,行业中并未杀出“独角兽”,甚至大部分企业,融资都成为困难。

△ 企名片数据显示,诸多供应链金融公司成立于2015年左右,但融资轮次均在A轮内

尽管成为银行的新猎物,备受期待,但实际上,行业存在太多问题,两年时间并未交上一份让人满意的答卷。

“对个人授信难,给企业授信更难”,赵呈晏称,供应链金融面临的第一个难题,就是企业端的风控。

据美国《财富》杂志报道,美国中小企业平均寿命不到7年,而中国中小企业的平均寿命仅2.5年。短短的2.5年寿命,给其放款最大的风险,不是不还钱了,而是直接破产倒闭。“我们就吃过这样的亏,企业法人直接申请公司破产,然后在同一个注册地,换一个公司接着就干”,某银行供应链金融的负责人称。

小微企业伪造应收账款,用假合同来骗取贷款的事情,也屡见不鲜。“造假成本太低,但我们的风控成本却巨高”,行业资深从业者李艾称。

针对企业,现在唯一能公开查询的数据,只有工商。而实际上,判断企业征信的核心数据,例如财务、税务、员工工资等数据,都还未被打通。

因此,供应链金融的风控只能鉴于过往经验,处于非常早期草莽的阶段。“就像一张桌子,多一条腿可能就立得更稳,我们能做得,就是尽量多增加几条腿”,李艾称。

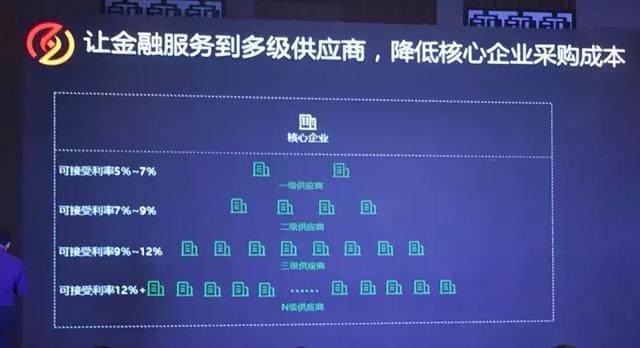

而另一方面,供应链金融并不是一个丰厚的行业,对比现金贷,他们的利润,实在是薄如纸。壹诺供应链金融曾研究过1000多家供应商,在一次分享中透露,其研究的一级供应商,可接受的利率,仅为5%到7%,到了五级供应商,才愿意增至12%以上。

实体经济的毛利在不断削减,他们可接受的资金成本,同样在降低。

“供应链金融年化超过18%,基本上就很难玩,不会有企业愿意接”,雁阵科技张伟对此深有体会。

风控难,利润难,在供应链金融,还面临难以逃脱的“魔咒“。

核心企业,是供应链金融中最为重要的角色,它们是一个行业的枢纽,几乎控制了上下游,因此话语权和议价能力都空前强大。

很多平台型供应链金融,都遭遇过一种尴尬:核心企业和他们达成合作,很快就会看到供应链金融的好处,觉得“为什么这个事情我不能自己干”,于是,解除合作,开始自建团队,亲自操盘。

核心企业就如行业难以绕过的大山。平台只能通过不断提高大数据、互联网的能力,用这些新技术作为“底牌”,才有和核心企业议价的权利。

这诸多的难点和壁垒,都决定了供应链金融很难爆发式增长。

“2B的企业,实在是慢,实在是太慢了”,某投资机构的负责人罗志勇称。一个2C的企业,可能在一年内,业务量翻几番;可是2B的企业,增长曲线是平缓的。比如,2B的企业,搞定一个大客户,业务会跳增一下,接着又进入平缓期。

“这是因为,供应链金融天然是一个理性、保守、谨慎的市场。”雁阵科技产品经理张伟说道。

2C的决策是感性的,而2B的决策,是理性而无比漫长的过程。供应链金融尤其如此,很难标准化,且手续繁琐。“无论是对核心企业,还是数据平台,都是项重运营的工作”,李艾称。

“2C企业,3年就可能上市,而2B,没有5年、10年,是难以长大的”,罗志勇称。

从投资回报来说,太长的回报周期,肯定不是投资人眼中的“好标的”。一边是消费金融的火热爆发,一边是供应链金融的缓慢克制。

在这个门槛高、“很苦”的行业中,掘金者实在是难言轻松,看着另外一边现金贷的火热,更让人倍感凄凉。

03突围之道

如此困难重重的行业,银行还是来了,在巨头的资金荒下,这确实是不多的可选项。

这无疑是行业一个重大的利好。

不怕被银行收割吗?

“我们并不担心,因为银行正在寻找新的技术,帮助他们提高效率,进行企业授信,另一方面,很多行业太苦太累,银行不会愿意干这些脏活累活,只需给我们提供低成本资金就好”,多数从业者持非常乐观的态度。

而技术,确实正在成为这批供应链金融创业者的最大筹码。“整个贸易结构都在朝线上迁移,就是因为这个原因,供应链金融才有可能弯道超车”,李艾称。

以前数据都藏在企业与企业的交易中,收集数据颇为麻烦。但数据线上迁移之后,可以随时监测贸易数据,并建立数据模式,大大提高了效率。

而区块链技术,也被寄予了厚望。

实际上,供应链金融和区块链技术,有天然的契合性。

核心企业为主,贯穿上下游,就是标准的区块链中的“私有链”模式。而区块链的核心价值,就是解决信任问题。如果能用区块链技术,彻底解决供应链金融中,各家企业之间的不信任,结果会怎样?

在今年年初,浙商银行就宣布推出“区块链移动数字汇票”,来解决汇票的解决防伪、流通、遗失等问题。

另一方面,行业正在往垂直化去突围。

所谓“隔行如隔山”,各行各业的生产流程和周期都颇为迥异,这也导致供应链金融的玩法,千差万别。

很难有平台在跨度这么大的行业之间通吃,因此,细分垂直,将成为趋势。比如,“希望金融”专注在农业领域,“链金所”专注在木材领域等。

但这其中最重要的,还是深耕行业。

“供应链金融是依附在行业之上的,但进入行业没那么容易,壁垒很深,需要撩起袖子,和行业一起干活,一起成长”,赵呈晏称。

比如农村的供应链金融。“如果你不知道一家猪饲料店一年的销售额,哪个季节是旺季,你就很难做风控“,赵呈晏称。

也只有深耕,才可化解核心企业对行业的掌控力,同时,提高竞争壁垒。

耕耘了两年多的供应链金融,还在冷静与克制中前行。

银行的蠢蠢欲动,P2P的悄然布局,都给供应链金融注入了活力。

“虽然难点很多,但无疑这是未来三年内最大的一个风口”,赵呈晏断言。(文丨二八)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号