本文共字,预计阅读时间。

2017年11月21日晚间,互联网金融风险专项整治工作领导小组下发了《关于立即暂停批设网络小额贷款公司的通知》(简称“通知”)的特急文件,要求自即日起,各级小额贷款公司监管部门一律不得批设网络(互联网)小额贷款公司,禁止新增批设小额贷款公司跨省(区、市)开展小额贷款业务。

互联网金融风险专项整治工作领导小组这只神秘的蝴蝶,通过下发特急文件暂停各级小贷监管部门批设网络小贷扇动了一下翅膀,会在中国的现金贷市场引起一场飓风吗?

网络小贷牌照是“伪牌照”?

迄今为止,几乎成了消费金融的代名词的“现金贷”尚无一行三会层面的定义。

从语言学的角度来看,人给世间万物一个定义,即意味着人对该新事物有了价值判断。人类和个体正是通过定义世间万物,来建构起认知体系。一行三会层面,至今没有对现金贷给出一个官方的定义,包括昨晚的这一特急文件。这说明目前为止还看不到一行三会层面对现金贷的价值判断。

“证券、股市,这些东西好不好,有没有危险,是不是资本主义独有的东西,社会主义能不能用?允许看,但要坚决地试。看对了,搞一两年对了,放开;错了,纠正,关了就是了。”1992年,邓小平南巡时的这段讲话,堪称改革开放以来政府做事的基本思路。

为何在2009年,银监会出台了《消费金融公司试点管理办法》?到目前为止,市场上缺乏对银监会新设消费金融这一特殊放贷性质的银行业金融牌照的深度解读文章。这一牌照通过试点,然后逐步放开,8年时间过去,到目前也仅仅发了23张(易生华通消费金融仅获批筹建,目前开业才22家),说明国务院还是非常慎重。

而网络小贷就不一样了,到目前为止,各级小额贷款公司金融监管部门批设了不下于257张网络小贷牌照。各地赋予了在该省、该市、该区、该县发起设立的网络小贷公司,可以面向全国放贷。

如果将消费金融牌照和网络小贷牌照放在一起比较,两者可谓各有优劣,难分上下。比如,消费金融牌照最高只能放20万元,而网络小贷单笔轻松几千万甚至几亿;消费金融牌照经营范围更广,资金来源渠道更畅通,但是网络小贷资金来源相对就非常受限,杆杠率最高仅3倍,部分地区低至0.5倍。

在这一类特殊的放贷牌照方面,地方各级小贷监管部门似乎在跟一行三会“唱反调”,以更低的准入门槛,发放了用起来比消费金融牌照更灵活的网络小贷牌照。这就像大家族中晚辈在外与人私定终身,如果这个晚辈还要在大家族中混下去,选择继续听家长的话而不是揭竿而起,其私定终身的行为,得到家族的家长就至关重要。

网络小贷牌照是否是一张不受国务院承认的“伪牌照”,目前也就无定论。部分牌照中介认为网络小贷牌照价格会飙上天价,是没有依据的。牌照转让这一击鼓传花的游戏,到最后以最高的价格,买到一张不受国务院承认的废纸,也不是不可能。

但是,牌照监管是金融监管的一以贯之的思路,这种推理虽然在逻辑上不成立,但在中国过往的金融监管上屡屡被验证。假定国务院采取牌照监管,发文宣告无牌放贷属于非法经营,这就意味着绝大多数的放贷机构面临转型。

绝大部分现金贷平台属于非法

据第一消费金融不完全统计,截至2017年11月22日,市场上网络小贷牌照仅257张。假设国务院认可网络小贷牌照,那么市场上合法的放贷机构,仅280家(23张消费金融牌照+257张网络小贷牌照)而已,这就意味着绝大多数的放贷机构面临转型。

在现金贷处于极为敏感的时期,监管下发这一文件,关乎牌照事小,关于现金贷是否会被一刀切事大。从互联网金融风险专项整治工作领导小组下发特急文件这一刻开始,现金贷或进入存量淘汰的大洗牌时代。

“昨晚的特急文件,仅仅是禁止网络小贷公司的增量,下一步还要看监管对存量的限制”,某金控公司从业人员在第一消费金融(ID:TodayCFC)微信群表示。

随着一纸文件成为惊弓之鸟的,不止有那些不持有网络小贷牌照的公司,还有持牌网络小贷公司,比如赴美上市的现金贷平台趣店(QD.N)。趣店实际上持有2张网络小贷牌照,但昨日盘前暴跌逾30%,在宣布回购至多1亿美元后收跌至3.83%。

从趣店这家持有网络小贷牌照的公司身上,已经可以看出市场对地方小贷监管部门发放的网络小贷牌照信心不足。市场信心不足,监管信心未必就会很好。未来,持有网络小贷牌照的257家网络小贷公司,如果没有实际开展业务只是囤牌照待价而沽,或者从事高综合利率现金贷像钱包小贷,未来或许在被监管清理整顿的范围之类。

“实际情况是现金贷大部分资金来源于P2P,而P2P资金来源于个人,仅仅是少数的头部平台才从信托发起了主动管理的产品。这是可能引起群体性事件的。”某现金贷公司副总裁在第一消费金融微信群称。这里提到了P2P输血现金贷,类似于桔子理财输血乐信的模式,或许引起金融风险,也是大量现金贷平台或被监管叫停的原因。

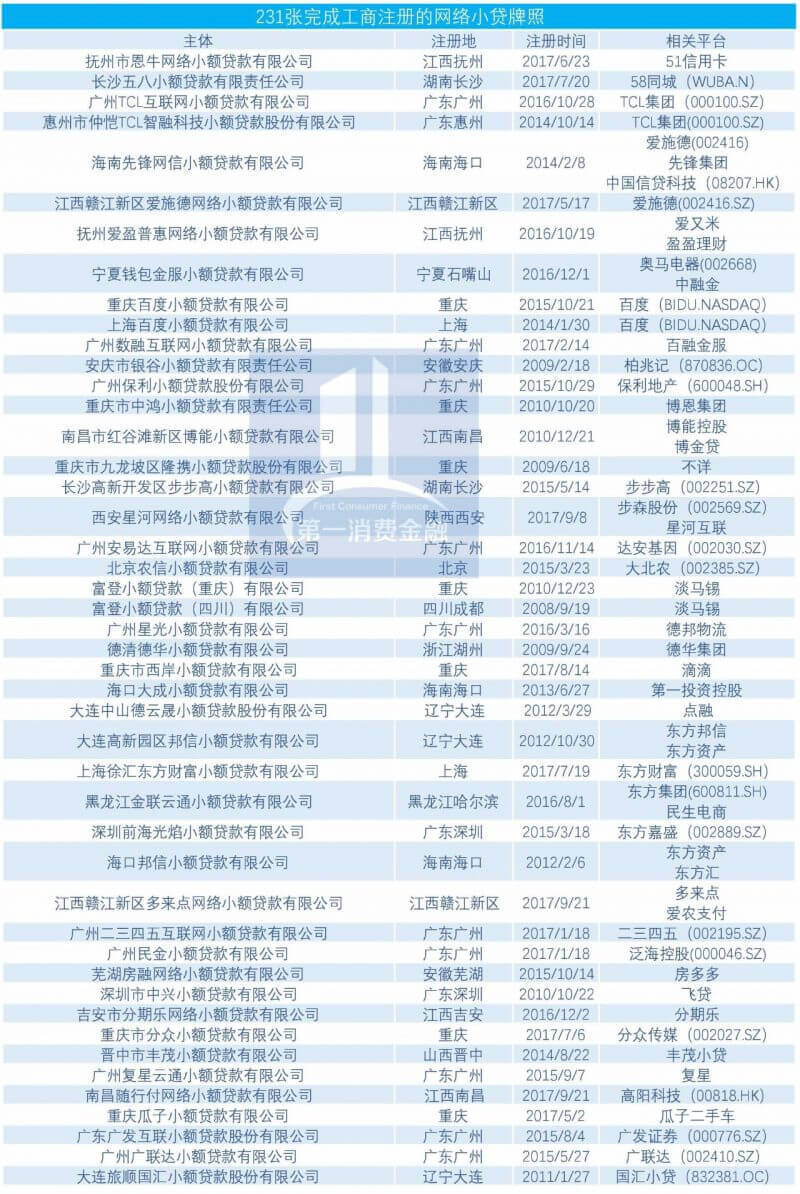

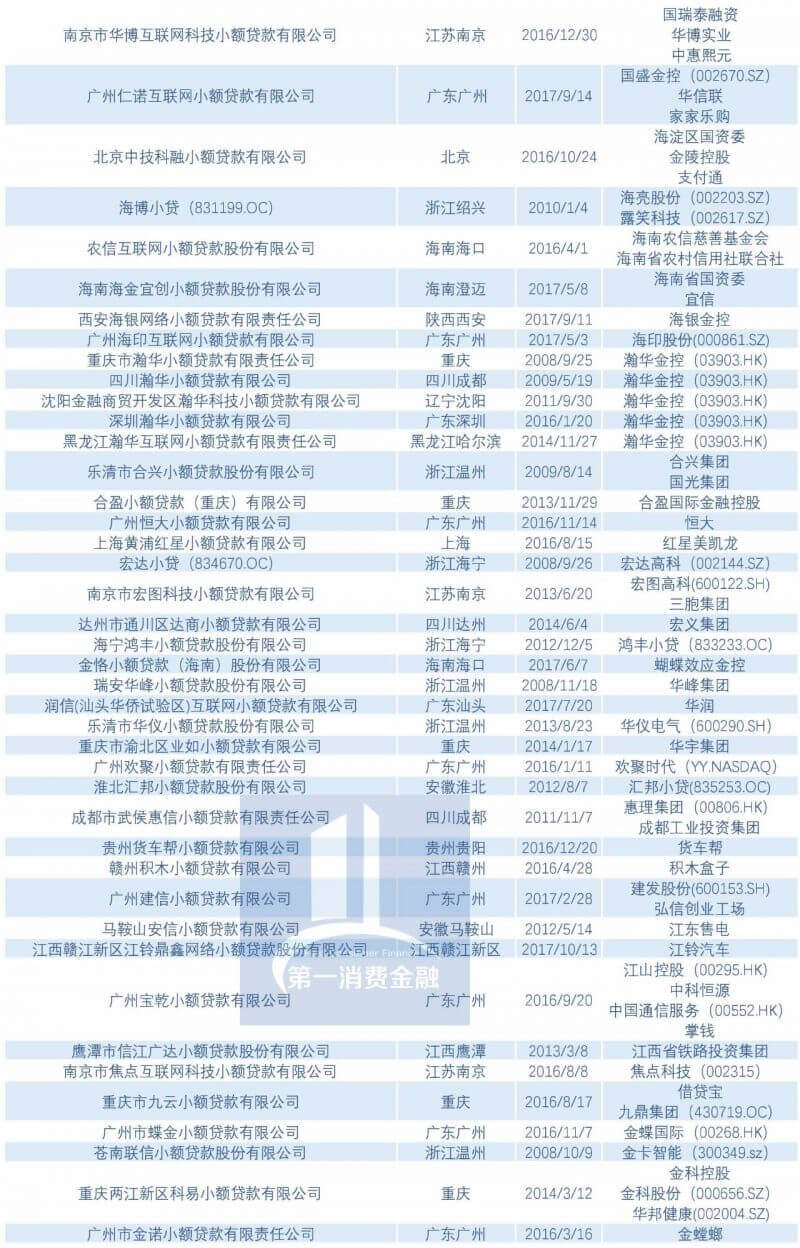

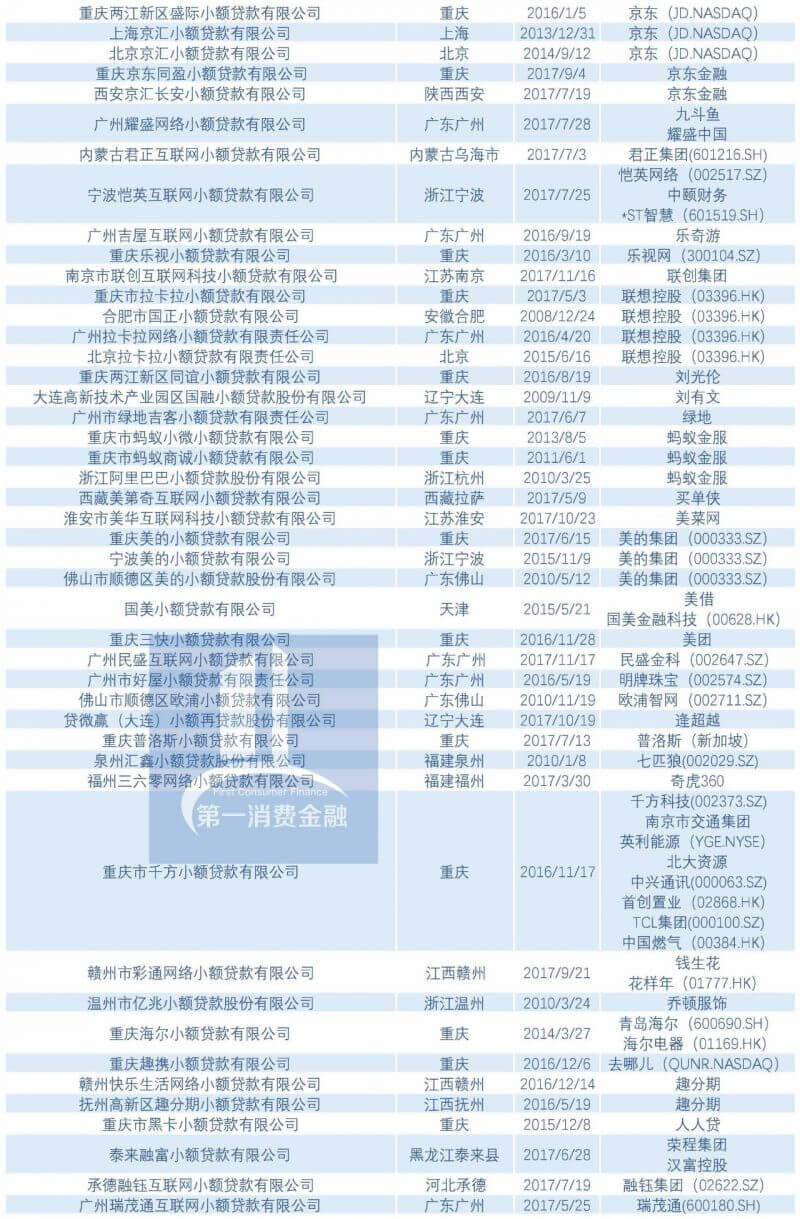

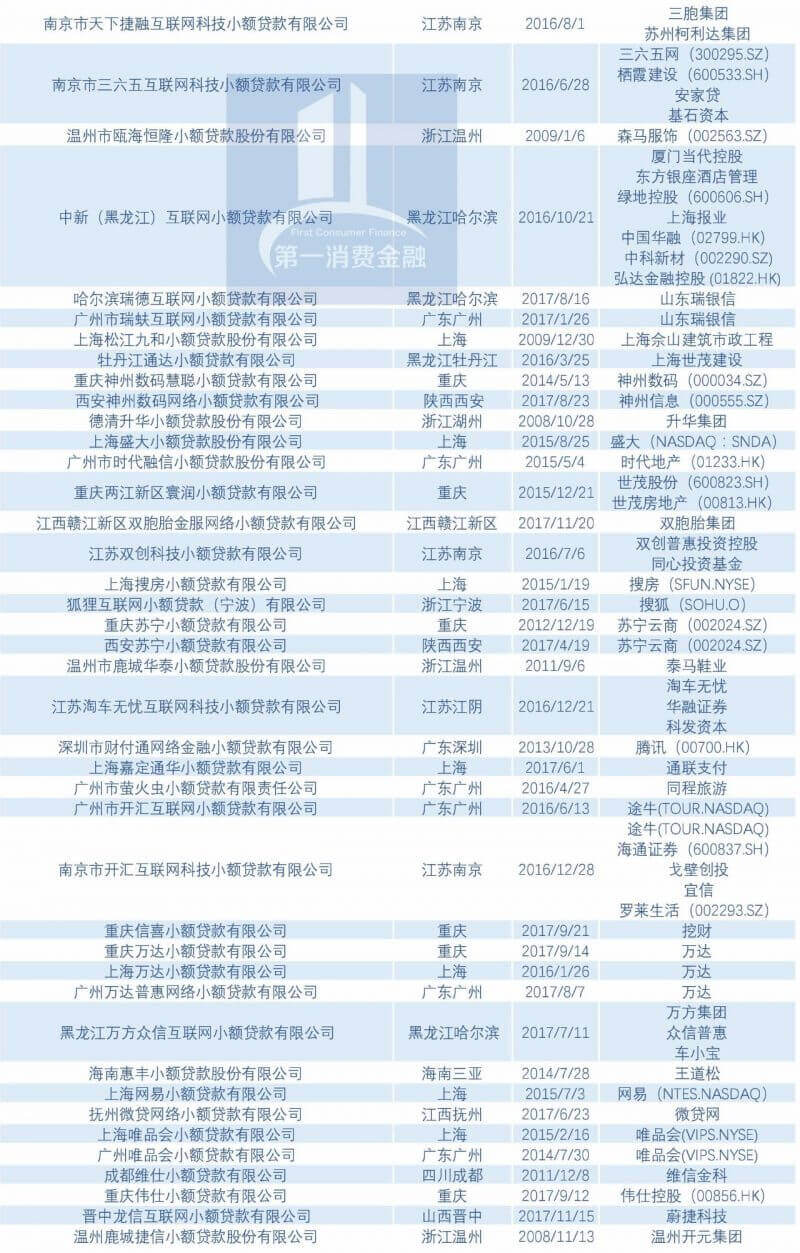

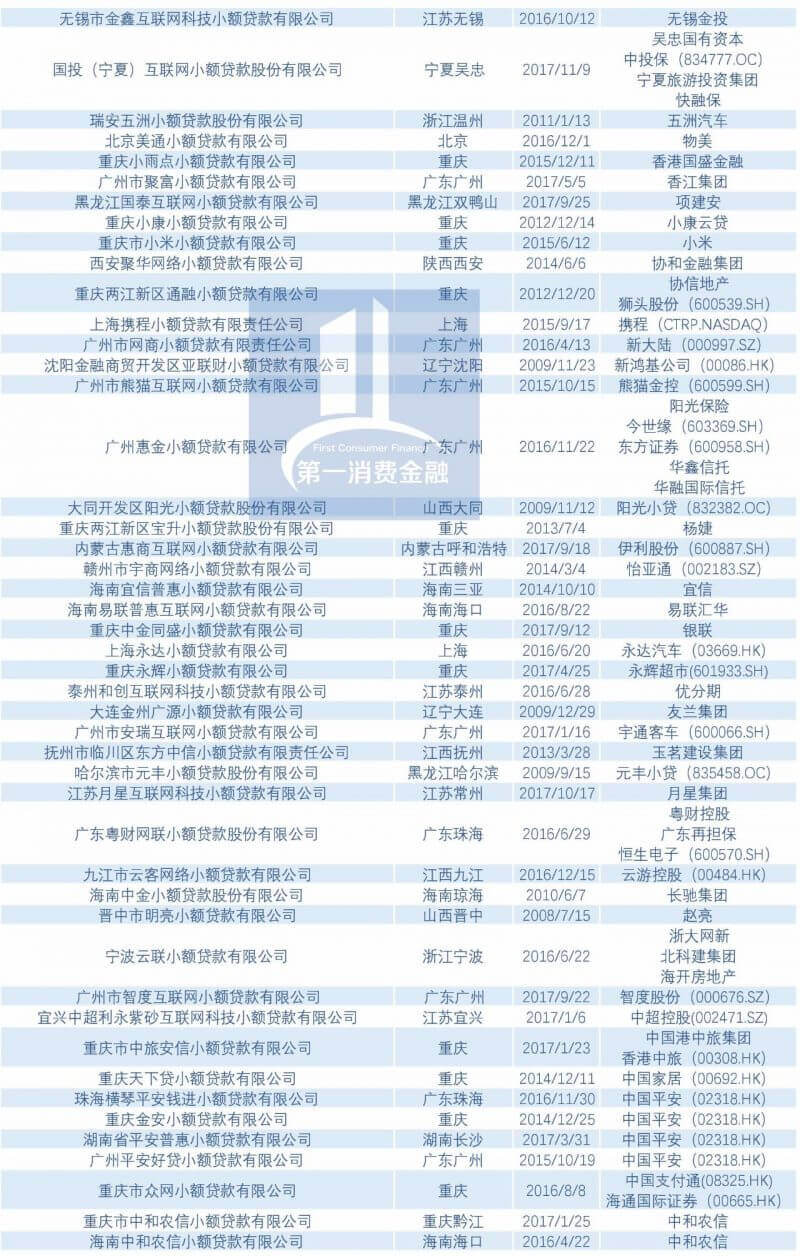

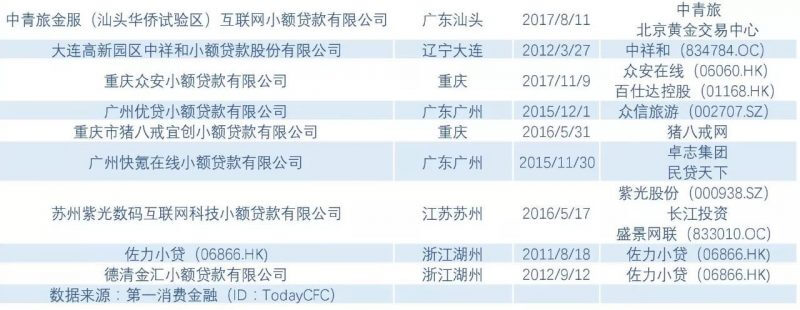

附属材料:257家网络小贷牌照名单(名单是不完全统计结果。第一消费金融自今年2月开始跟踪网络小贷名片到现在,几乎每天都会查看这方面消息。这次更新之后,后面如果网络小贷进入存量淘汰,估计再很难看到牌照数量大规模增长了。网络小贷牌照真实性请以向牌照发放地金融办核实为准,这是唯一可信的渠道。本名单仅供从业人员参考。)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号