本文共字,预计阅读时间。

就像我们曾以为简单粗暴的余额宝,却颠覆了理财市场。这一次,我们同样以为简单粗暴的现金贷,正在颠覆零售信贷市场。按照马云老师的套路,还可以造一个词,将现金贷更名为“新信贷”。你看得见也好,看不见也罢,未来已来。

写下这个标题的时候,我的内心是忐忑的。我知道,有人会说我在给现金贷洗地,毕竟眼下痛骂现金贷似乎是一种政治正确。前不久我写过一篇《现金贷并非魔鬼,无论你多不喜欢趣店》,如今我依然坚持自己的看法。

我想,我们谈论的现金贷,很可能不是一回事。你看到了现金贷当前所存在的一些问题,但或许忽略了问题背后的趋势与本质。

正如标题所言,在目前强监管的基调之下,从监管部门整顿网络小贷牌照,到头部平台开始下调综合利率,再到“信联”即将问世,困扰现金贷的主要问题均有望得到解决,行业将从“乱世”走向“治世”。

更进一步,新金融琅琊榜认为,现金贷在事实上引爆了中国金融业的一场零售信贷革命。这个行业的狂飙突进虽然带来了一些乱象,但是却撼动了整个零售信贷市场。短短两三年时间,纯线上、极简流程、极速放款成为行业标配,并且服务范围和效率都实现了质的飞跃。

余额宝之于个人理财市场,恰如现金贷之于零售信贷市场,它们正是中国金融科技大发展的典范。按照马云老师的套路,还可以造一个词,将现金贷更名为“新信贷”。

你看得见也好,看不见也罢,无论醒来,或者装睡,这一切已经发生。

1. 现金贷到底是什么

从我目前掌握的资料来看,现金贷,是近年来为了区分消费分期贷款而造出来的一个名词,指的是没有消费场景的、面向个人的互联网小额贷款。与传统零售信贷相比,现金贷具有纯线上、无担保、额度小、期限短、利率高等主要特征。

以上可以视为现金贷的广义概念,放贷平台可以是银行、消费金融公司等持牌机构,也可以是小贷公司(包括所谓网络小贷公司),还可以是没有任何金融资质的创业公司,利率区间从年化不到10%到百分之几百,额度从几百元到几万元乃至数十万元,期限从几天到几个月乃至两三年。

按照广义口径,银行的信用卡取现及现金分期,以及银行提供的互联网贷款服务,都可以视为现金贷,一般日息不超过万分之五,也就是年化利率18%,低的可以到万分之二,年化不到8%,其代表是招行闪电贷、工行融e借;另外还有科技巨头背景的腾讯微粒贷、蚂蚁金服借呗等现金贷产品,日息一般在万分之三到万分之五,基本与银行持平。

相对利率更高的,就是一些互联网金融平台,它们提供的现金贷产品,利率从百分之二三十,到百分之几百不等,诸如趣店、宜人贷、掌众金服以及成百上千家的现金贷创业公司。

在贷款额度上,持牌机构和科技巨头们实力强大,资金成本偏低,因此额度可以达到数万元乃至数十万元;绝大部分互联网金融平台提供的现金贷额度,都在1万元以内。

从借款主体来看,既有相对优质的持有信用卡的人群,也有无卡上班族以及蓝领人群;地理范围几乎没有限制,从一二线城市到小城市再到农村都有。

由此可见,目前的现金贷是一个非常宽泛而笼统的概念。当我们谈论现金贷的时候,到底在说什么? 很可能我们每个人所说的现金贷,实际指向不尽相同。

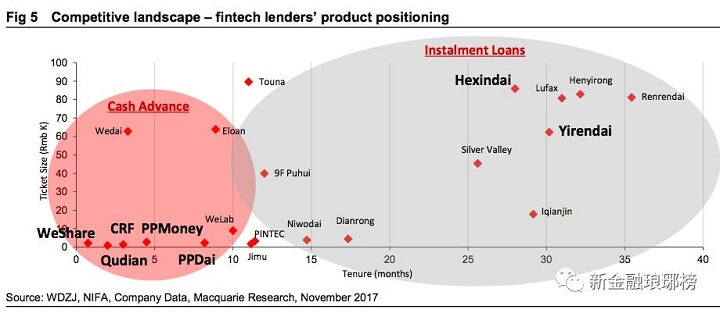

图片来源:麦格理研究

根据麦格理金融集团最近发布的一份研究报告,其更关注贷款期限和额度,因而将掌众金服、趣店、信而富等机构列为典型的现金贷(Cash Advance)平台;同时点融网、宜人贷、和信贷等机构提供的期限较长金额较大的贷款产品,被视为分期贷款(Installment Loans)平台。

回顾今年以来关于的现金贷的一系列负面新闻和社会争议,不难看出,舆论的焦点正是额度极低(几百元到几千元)、期限极短(少则几天,最长一般3个月以内)、利率畸高(普遍超过36%,极端者百分之几百)的现金贷产品;这些产品往往还与校园贷、砍头息、不当催收、多头借贷、用户信息泄露等敏感问题相关。

新金融琅琊榜呼吁将这类现金贷产品单独拿出来,可以考虑将之命名为“次级现金贷”,典型特征是额度极低、期限极短、利率畸高,且市场主体普遍不具备相关的行业背景与资质。

很明显,眼下针对现金贷的整顿,瞄准的正是这类次级现金贷,但从市场份额来看,这类业务占比并不高——银行系以及科技巨头们提供的现金贷产品,才是市场主流。

遗憾的是,这类次级现金贷存在的问题以及由此引发的争议,最终造成了整个行业被污名化。

2. 行业即将告别蛮荒

随着大数据、云计算和人工智能等技术的发展,金融科技在过去几年迅猛发展,这是现金贷崛起的重要前提。

在历史的视角下,现金贷是中国小额信贷市场发展到一定阶段的必然产物,是互联网金融深度渗透到小额信贷市场的结果。现金贷带来了中国小额信贷市场的一次爆发式增长,以及一次业态大升级。

从发展历程来看,现金贷最早主要是银行信用卡贷款,也有少部分银行推出在线贷款服务但是力度不大,之后腾讯微粒贷和蚂蚁金服借呗引起市场轰动,彻底激活了这一市场,并推动各路力量涌入,既包括传统的持牌金融机构,也包括各类既无金融资质也无金融背景的创业公司。

现金贷的发展速度与业态演化极快,几乎不可避免地形成了阶段性的监管真空,在监管套利与高息诱惑的驱动下,市场步入了阶段性的野蛮生长期,次级现金贷产品不断涌现,最终造成了行业乱象。

正是在这个意义上,目前各方指责的所谓现金贷,主要是畸形发展的次级现金贷,不过是行业快速发展与监管滞后这两个因素叠加而来的阶段性现象。

11月21日,互联网金融风险专项整治办公室下发《关于立即暂停批设网络小额贷款公司的通知》,要求地方政府一律不得新批设网络小贷公司,禁止新增批小贷公司跨省(区、市)开展小额贷款业务,由此正式拉开了现金贷监管整顿大幕。

与此同时,相关的征信体系正在加快建立,中国互联网金融协会即将牵头设立个人征信机构“信联”。从目前的公开信息来看,信联最主要服务对象为从事互联网金融个人借贷业务的机构,他们也是信用信息的主要提供者。

可以预期的是,在监管补位之后,行业的套利空间随之大幅收窄乃至消失。目前的政策基调是将一切金融活动纳入监管,次级现金贷要么整改合规,要么退出市场。

就在近日,蚂蚁金服要求合作机构的现金贷产品年利率不得超过24%,受此影响,趣店宣布自11月30日起通过支付宝消费界面完成的所有交易最高年利率均不会超过24%。11月26日,掌众金服宣布旗下全线小额现金借款产品综合息费均降至年化36%以下。

作为一个新生行业,现金贷在快速发展中暴露了一些问题,但随着监管框架的确立以及征信体系完善,这些问题有望迎刃而解。

3. 一场零售信贷革命?

作为中国小额信贷与金融科技融合的结果,现金贷不会消亡,也不应该消亡。

在宏观层面,必须承认的是,金融服务供给不足,尤其在信贷市场呈现出严重的供不应求局面,这是当前中国金融市场的主要矛盾。

与此同时,中国金融市场还面临发展不均衡的问题——国企、大企业有着多元化的融资渠道,并且成本低廉,高净值人群同样拥有广泛的金融选择,然而小微企业和普通个人,依然存在严重的融资难、融资贵的问题。

另外,我国正在转变经济增长方式,由投资驱动转向消费驱动,居民加杠杆需求不断上升,因而消费金融需求日渐旺盛。

在上述背景下,过去十年多来,小额信贷一直是金融市场发展最快的领域之一,早期以平安普惠和中安信业等为代表,通过线下方式拓展市场,尔后在P2P借贷兴起后,线上线下相结合以及纯线上的小额信贷快速发展,一直到这两年在金融科技助推下掀起了一股现金贷浪潮,标志着中国小额信贷市场进入新的发展阶段。

这就是说,现金贷大发展符合历史趋势,这个趋势不会因阶段性的问题而逆转。

在相对微观的层面,新金融琅琊榜的判断是,现金贷的蓬勃发展,其本身就是一场对传统零售信贷的革命。

短短两三年内,通过技术手段,现金贷极大拓宽了小额信贷的服务范围,效率与质量大大提升,覆盖了少则数千万、多则上亿的人群,从金融机构、科技巨头到新兴创业公司纷纷加入,并出现了众多重量级产品。

试想一下,放在三年前,你想要申请无担保贷款,你的选择极其有限,并且申请程序繁杂,借贷成本高昂,期限及还款条件苛刻,相对便捷的是少数P2P平台。如今,通过一部手机,你可以使用微信、支付宝或者其他APP,秒速到账,随借随还,成本更低。

数据,还是数据。在这一波现金贷发展浪潮中,金融机构真正开始挖掘零售客户数据的价值,加上天然的资金优势,可谓厚积薄发;新金融机构虽有流量优势,其安身立命的基石依然在于数据,从作为互联网入口的腾讯和阿里两大寡头,到京东金融、乐信等电商背景的新金融机构,无一不是如此。

总结而言,在技术红利与数据红利的共同推动下,现金贷带来了更低的利率、更高的效率、更好的体验。

难道这还不足以称之为零售信贷革命吗?

更直接地说,就像我们曾以为简单粗暴的余额宝,却颠覆了理财市场。这一次,我们同样以为简单粗暴的现金贷,正在颠覆零售信贷市场。

未来已来。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号