扫描分享

本文共字,预计阅读时间。

之前聊到,在这波现金贷的监管风暴下,不少借款人趁人之危当起了“老赖”,认为现金贷既然放了高利贷,自己就有理由连本带息都不还了。

这两天就这个话题在跟踪采访,听到了两个令人吃惊的数据:

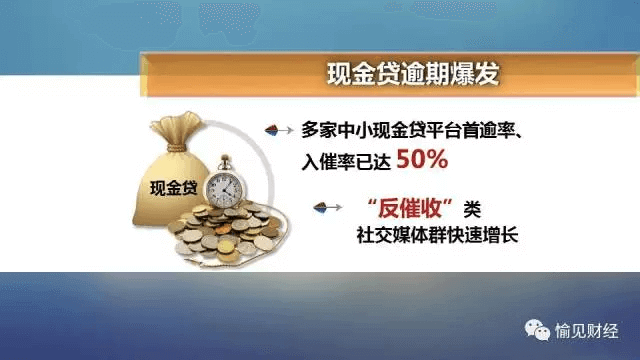

-第一个,我问到好几家中等规模的现金贷平台,用户的首次逾期率、入催率,已经差不多接近50%,也就是有一半的借贷到期没还。

-再一个,不少“老赖”一个人赖怕是心里不安,于是集结形成各种社交媒体群,互通信息,还彼此打气。就这种群,最近几天平均一天就能多出个几十甚至上百个。

现金贷固然有诸多问题,但借了现金贷的款,真就能不还吗?我把这个问题提给了一名地方金融办人士。他表示,最近他们收到的对现金贷平台的举报也越来越多,不少正是来自不想再继续还钱的借款人,要求他们立即取缔平台。他私下用了“各打50大板”这样的措词。从他们的行政工作而言,现在正在摸底排查阶段,所谓法不诉及既往,他们要规范的是,接下去,现金贷平台的借贷综合息费不得超过年化36%。

如果已经借了息费超过36%的借贷,那么借款人最正规的做法,第一,可以与现金贷平台协商、拟定新的还款额及还款方式,事实上我所采访到的一些逾期户,基本上都在现金贷平台那里谈到了部分费用及罚息的减免;第二,这种借贷本身是一种民事行为,借了高利贷的也可以去法院起诉,现金贷平台也可以起诉,但不管谁起诉谁,超过36%的部分,法院不会支持,但本金和低于24%部分的利息,即使到了法院也还是会被判决;要还的。

很多“老赖”耍起了小聪明,一是知己知彼,了解很多现金贷平台不会为了区区一两千块钱就起诉,各项成本都划不来啊;二是借着国家正好管得严,料你也不敢暴利催收我,顶多就是电话骚扰自己和家人,忍一忍就是;第三,就是看到媒体报道说九成现金贷都要关门,就想,你都倒闭了,我就没债主了。

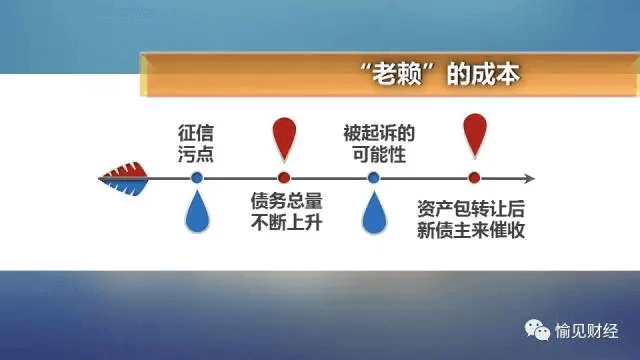

如意算盘真可以这么打吗?不否认,所有类似的情况下,总会有人逃废成功,但逃废债的代价也是摆在那里的。

第一,是征信污点,在那些持牌的消费金融公司、或是拿了持牌机构资金的平台,逾期不还是会形成个人在央行征信报告里的征信污点的;还有行业内部多家机构间、或者是民间征信公司,也会有另一份“黑名单”,上了名单都可能会影响个人未来借贷。

第二,是上升到司法层面。没错,你的现金贷平台也许现在因为案件量大、单件金额又太小而没有起诉你,但当拖得久了,逾期利息、滞纳金、罚息累加起一个较大的数字的时候,没准他就起诉了,这是资金出借方的权力。

第三,如果现金贷平台倒闭,就一定逃废成功吗?未必。不良资产包是可以出售的,这意味着可能有新债主来追债;现金贷平台破产倒闭时也可能会资产重组,如果他给你放贷的资金来自银行、信托或P2P等,资金方也可继续追债。

本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

京公网安备 11010802035947号

京公网安备 11010802035947号