本文共字,预计阅读时间。

最近,朋友圈有一篇关于“中国金融科技”与“砍头息”话题相关的文章,态度强烈、言语直接,至今文章的热度未减。就着这篇文章的热乎劲儿,也谈一谈对于“金融科技行业”与“砍头息”的一些看法,抛砖引玉,以就教于行业前辈、专家。

一、砍头息的解释及举例说明

砍头息,是一种来自于民间借贷的说法,给借款者放贷时从本金里面先行扣除一部分或者全部利息,这部分先行扣除的利息钱就叫做砍头息。而在现在的金融科技行业,比如P2P、互联网小贷以及助贷机构等,砍头息这种说法已经不是很准确,因为它已经以另外一种形式出现,就是所谓的期初服务费或者趸缴服务费,这种称谓上的变化最核心的内容是从砍头息提前支付的“利息”变成了一种提前支付的“服务费用”,这是一种本质的变化。

比如,以《砍头息的存在,就是中国金融科技的耻辱》一文中所举案例为例:

“2016年2月6日,李某军向肖某平借款人民币70000元整。李、肖二人商定,借款期限为二个月,金额为70000元整,利息3000元需提前扣除。肖某平随即从账户上转账人民币67000元给李某军。李某军当即出具借条一张,载明“(我)今借到肖某平人民币柒万元整(借二个月还清)”。

从该案例中需要注意的两点:

第一,李某军与肖某平是直接发生的借贷关系,中间没有任何中介机构介入。所以,提前扣除的3000元是李某军向肖某平所借70000元本金为期两个月的资金成本,是所谓钱的价格,即利息,而不是费用;

第二,在该案例中,如若3000元的利息是在期末支付,该笔债权关系给肖某平所带来的持有期收益率为3000/70000=4.29%,折成年化有效收益率为28.63%;而案例中实际是在期初一次性将3000利息提前支付,该笔债权关系给肖某平所带来的持有期收益率为3000/67000=4.48%,折成年化有效收益率为30.06%。

而另一个案例中,

“2014年4月,被告秦某与原告夏某签订借款协议,秦某因经营向夏某借款60998元,约定分18个月归还。同时,双方在协议中约定,经秦某同意及授权夏某将借款本金数额,在扣除代替秦某应交纳A公司的咨询费、B公司的审核费及C公司的服务费后的剩余款项支付到秦某账号。同日,被告秦某与ABC公司签订《信用咨询及管理服务协议》,三公司合计收费10998元。随后,原告夏某通过银行转账方式向被告秦某专用账户汇款50000元。后因借款逾期未还,夏某将秦某诉至法院,提出借款本金为60998元的主张,并要求返还逾期借款利息。

法院认为,虽然《信用咨询及管理服务协议》约定了咨询费、审核费、服务费,但该协议的签订主体A公司、B公司、C公司与夏某存在关联关系,原告没有证据证明A、B、C公司在本案借款过程中实际履行了咨询、审核、服务义务并产生了相关费用,且夏某代付凭证仅有收据,没有转账凭证或入账凭证等相关证据予以佐证,故现有证据并不足以证明夏某已代被告实际支付咨询费、审核费、服务费,综上,对原告的上述主张不予认可。”

该案例中的10998元是为该笔债权关系提供咨询、审核及其他相关服务的费用,是一笔费用,而非使用借贷本金的利息。就如同一个人通过房产中介购买房子后支付给中介公司的中介费用一样。另外,对于本案例需要关注的其他两点是:

第一,一方面,提供相关服务的A、B、C公司与出借人夏某存在关联关系,也就是说该平台很有可能存在在2017年12月13日下发的《关于做好P2P网络借贷风险专项整治整改验收工作的通知》中禁止的超级放款人模式;另一方面,“原告没有证据证明A、B、C公司在本案借款过程中实际履行了咨询、审核、服务义务并产生了相关费用,且夏某代付凭证仅有收据,没有转账凭证或入账凭证等相关证据予以佐证”,说明A、B、C公司并没有切实履行咨询、审核、服务义务,同时,当时该平台应该没有进行银行存管。

第二,案例中没有提到该笔债权的相关利息,而仅提到了数额为10998元的费用。而将该笔债权的利息与发生的费用综合算在一起,就是在12月8日P2P网络借贷风险专项整治工作领导小组办公室印发《小额贷款公司网络小额贷款业务风险专项整治实施方案》中提到的“综合实际利率”,以及在2015年4月由央行牵头下发的《非存款类放贷组织条例(征求意见稿)》中所定义的“综合有效预期年化利率”。而该案例中,若仅仅考虑发生的数额为10998元的前期服务费用,该笔债权的综合实际利率或者综合有效预期年化利率也达到了30%。在这个基础上假设出借的年利率为现今各个互联网金融平台比较常见的10%,那么该笔债权的综合实际利率或者综合有效预期年化利率达到了45%。

二、砍头息/趸缴服务费对借款人借贷资金成本的影响

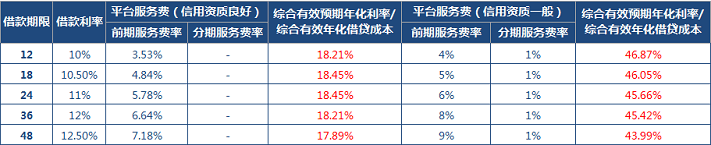

依旧拿《砍头息的存在,就是中国金融科技的耻辱》一文中所举某平台针对信用良好及信用资质一般的产品费率为例,来说明下较为合规的P2P平台,针对不同人群在趸缴服务费及借款人整体资金成本方面的考量。

表一:某平台各类人群信贷产品费率结构

备注:该表信息来自于《砍头息的存在,就是中国金融科技的耻辱》一文。

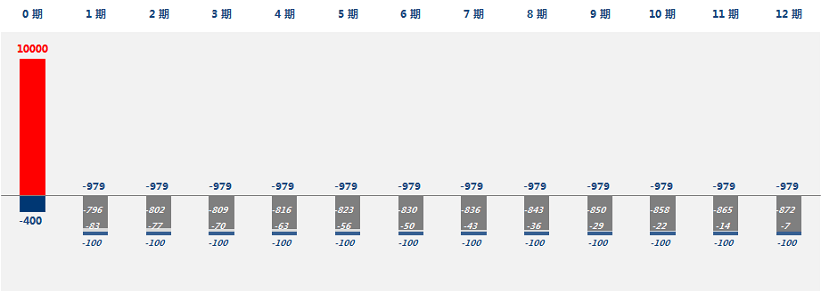

若某借款人借入一笔表一中信用资质一般人群12期的产品,那么在未来整个摊销期中,该借款人的现金流将如图一:

图一:信用资质一般人群的12期的产品现金流演示

在整个借款周期中,该借款人的现金流是期初流入的一笔数额为9600元到手本金,期中包括合同金额10000元及期初预先扣除的趸缴服务费400元。另外,在每个摊销期流出的、固定金额为979.16元的应还本金及息费。期中,具体为879.16元的本息(采用等额本息还款法,摊还本金部分逐渐增大,利息部分逐渐减小),以及每期固定的期缴服务费100元。

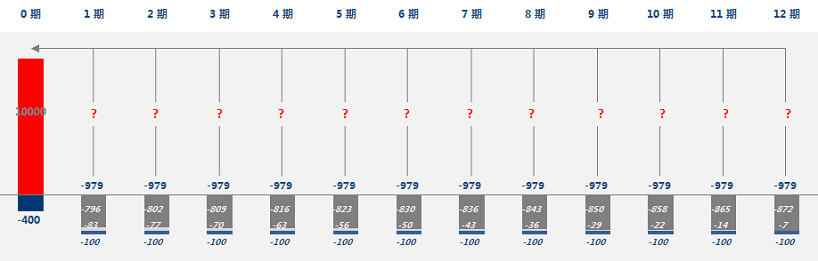

图二:信用资质一般人群的12期产品现金流折现演示

根据如上现金流按照图二所示进行折现来测算,该借款人在该笔债权中承担的综合有效预期年化利率应为46.87%。

将上表中两种资质借款人的所有期限产品均按照该方法进行测算,得到下表的情况:

表二:某平台各类人群信贷产品费率结构及综合有效预期年化利率

根据上边的计算结果,得出该公司对于相同资质的借款人,虽然不同期限的产品在趸缴服务费的收取上不同。但是,年化的综合有效预期年化利率或者说综合有效年化借贷成本是相似的,即信用资质良好的借款人综合有效年化借贷成本为18%左右,而对于信用资质一般的借款人综合有效年化借贷成本为45%左右。

进一步,按照这个思路,假设在借款人综合有效年化借贷成本为45%保持不变,且出借人利率不变的条件下,若没有趸缴服务费,那么就需要借款人承担每月1.35%左右期缴服务费,即相比有4%趸缴服务费的情况下每月多交35元的服务费。

备注:因目前监管并未对综合有效预期年化利率/综合实际利率的计算进行具体规定,该文中的计算按照业务形式根据自有模型测算得出。

三、砍头息/趸缴服务费对互金平台利润的影响

在从平台角度对趸缴服务费进行分析之前,先对所用的分析模型进行一些假设:

假设 1:平台在成本方面,不考虑人员工资、设备等固定成本的因素。

假设 2:在可变成本方面,仅考虑资金、风险与获客成本,按照行业一般水平,其中各自为10%-12.5%、11%与10%;另外,逾期催收按照各期逾期金额的4%计算,前三期无逾期;

假设 3:该平台每月放款额规模相等;

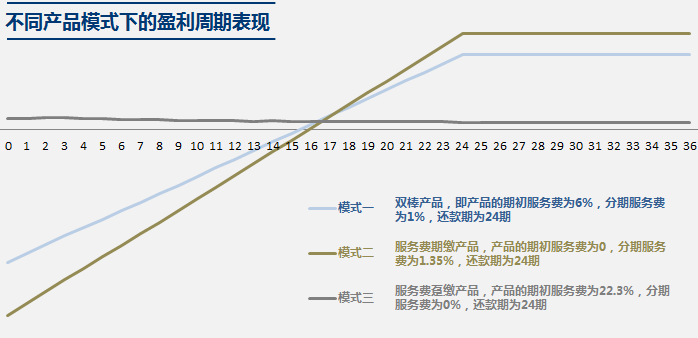

在以上三个假设条件的基础上,对资质一般的用户,按照综合有效预期年化利率保持不变的条件下,在费率结构设计上采用三种不同的模式,即:

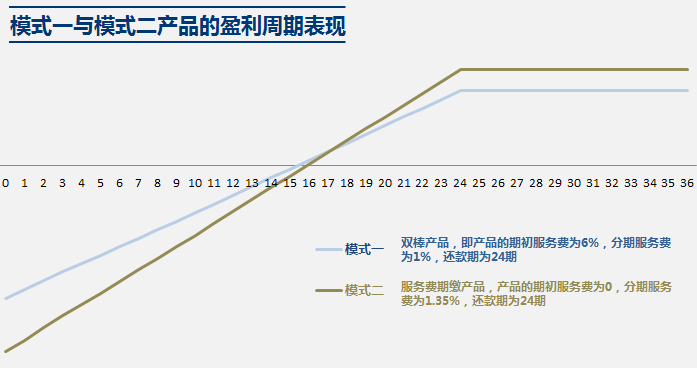

模式 1:双棒产品,即产品的趸缴服务费为6%,期缴服务费为1%,还款期为24期(见表一);

模式 2:服务费期缴的产品,即产品没有趸缴服务费,产品的趸缴服务费为0,期缴服务费为1.35%,还款期为24期;

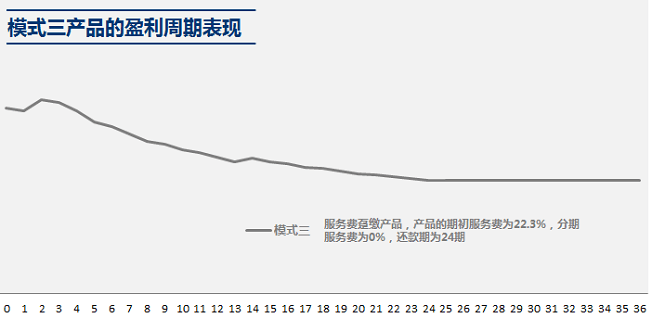

模式 3:产品的服务费为完全趸缴,即产品的期初服务费为22.3%,期缴服务费为0%,还款期为24期;

对三种模式产品的盈利周期情况进行分析得出图三。从该图中可以看出,在产品综合有效预期年化利率保持不变的条件下,趸缴服务费可以通过对平台当期实收费用的调节进而实现对平台盈利周期及盈利情况的调节。

图三:基于假设条件不同模式产品的盈利周期表现情况

在双棒产品的模式下(即模式一),平台在达到盈亏平衡点之前,会出现规模较大的亏损,但在达到盈亏平衡点之后,平台的盈利能力会有较大幅度的提升,而最终的利润水平也会比完全趸缴的模式更高;

在服务费完全期缴的模式下(即模式二),相比模式一,平台在达到盈亏平衡点之前,会出现更大规模的亏损,以及在达到盈亏平衡点之后,出现更高的盈利。

图四:模式一与模式二产品的盈利周期表现情况

在完全趸缴的模式下(即模式三),平台当期就可以实现盈利,但呈现出随着时间的推移盈利情况逐渐下降,并最终在贷款余额保持不变的时候处于稳定;

图五:模式三产品的盈利周期表现情况

由于趸缴服务费的存在,平台可以在合理的综合有效预期年化利率的范围内调节其相应的比例,进而调节盈亏平衡点出点的时间以及前后的盈利性的情况。

四、趸缴服务费是否真的不合理

在《未来简史》中“银行家与吸血蝙蝠有何不同”一节里,作者提到一个列子:

一个人想要在一个每年都会爆发疟疾的中世纪城镇成立一个医药工作坊,来研制治疗疟疾的药物。为此他需要资金来购买化学药品、付助手薪水、拜访名医以及需要生活必需品来养活家人。由于自己没钱,他只能向周围人去讨,并且承诺研究成功后会加倍偿还。

然而,并没有人愿意给他。因为,人们对他的研究没有信心,一直以来也没有人能够成功。而且,一直以来,要想获得生活必需品,就要用现钱来换。最后,这个人没有得到经济方面的支持,只能回去耕种,疟疾依旧肆虐,经济依旧萧条。而到了现代,人们相信未来,于是产生了信贷。

《未来简史》作者认为,“信贷正是‘信任’在经济上的表现”。而这种信任越坚定,获取信贷的成本越低。

目前,网络舆论对互金平台收取趸缴服务费在口诛笔伐,有些文章还带有一定的感情色彩。感性的讲,从保护金融消费者权益的角度来出发,每个行业中人都希望有一天趸缴服务费能够消失,希望借款人获取资金的成本越低越好。然而,就像上面的例子,从中世纪到现代,信贷产生到繁荣在各种人文、社会及经济环境下经历了上千年。所以,趸缴服务费的从有到无也需要一个过程:

第一,目前金融科技行业所处的市场交易环境还存在由于各种信息不对称等原因造成的摩擦,由此带来的经营成本还很高;

第二,趸缴服务费对于金融科技平台来讲是产品设计中不可少的一项工具,它存在的意义不仅仅是缓冲借款人个人层次的信用及欺诈风险。而更重要的是,趸缴服务费能够一定程度上减缓由于整体经济环境变化而产生的违约风险所带来的损失;

第三,在本文“趸缴服务费对借款人借贷资金成本的影响”一节中可以看到,对借款人造成根本影响的不是趸缴服务费本身,而是对趸缴服务费及其他费用的不当及过度使用,而带来的借款人承担的过高的综合有效预期年化利率。

目前,频繁下发的监管文件已经对科技金融行业的发展起到了良好规范及正确指引的作用。然而,对趸缴服务费细节上一刀切的态度却是白玉微瑕。与其将其完全取缔,不如在最高法综合有效预期年化利率的范围内,对趸缴服务费的收取比例进行限制,从而做到保护借款人利益的同时,正确引导行业发展。

总有一天,随着市场的不断成熟与发展,不管监管是否规定与舆论是否监督,趸缴服务费都会自动在行业中消失。而在现有的环境下,即使监管规定不允许收取,趸缴服务费也会以其他形式出现。

原创声明:每一篇文章都是平时的工作心得,皆为原创,愿为大家带来有价值的阅读。码字辛苦,且看且珍惜。转发请注明来源,微信公众号:luyuanshanming

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号