本文共字,预计阅读时间。

P2P整改的第三部分是关于资金存管问题,如通知所说,质量优先,因此属地化存管的政策限制很可能被取消。这点很好理解。

通知为:关于资金存管有关问题。网贷专项整治领导小组办公室委托中国互联网金融协会开展网贷资金存管业务测评,测评工作将按照“标准统一、质量优先、客观公正、实事求是”的原则,严格一句《网络借贷资金存管指引》有序开展。网贷机构应当通过测评的银行业金融机构开展资金存管业务合作。

但就这个话题,我想展开分享一下关于资金端所涉及到的知识,如第三方支付、快捷支付(上篇已有介绍)、银行存管等。当大伙儿在了解这些概念和基础玩法后,自然能够对实操作中出现的问题有较为深入的业务认识。

这就来剖析一下大家在进行P2P投资过程中关于实名认证(绑卡)、开通银行存管账户、充值、投资、回款、提现、解绑卡环节的疑问,自问自答的10个问题。

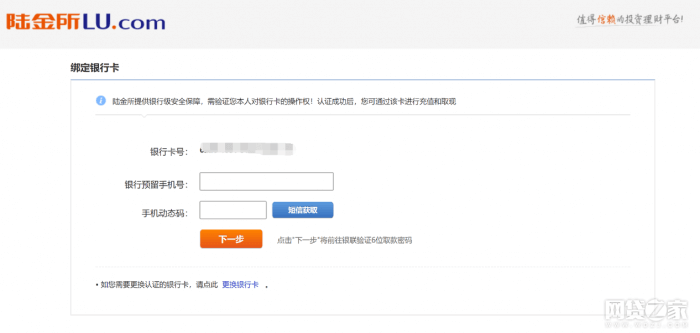

1、关于实名认证、绑卡时,为什么需要你的“四要素”信息?

我们在进行绑卡时需要提供姓名、身份证号码、银行卡号、手机号四项信息,其实这就是和第三方支付平台签订快捷支付协议(注意这里不是银行)。这里通过验证你的短信验证码来验证持卡人的身份信息,一旦验证成功后,银行就可以根据第三方平台的指令,对用户账户中的资金进行代扣或划转。

有些人在投资时会比较担心把这些信息绑定后的不安全性,比如担心信息泄露、担心银行卡盗刷?我来解释解释,一般来说正规的平台和第三方是不太会干信息倒买倒卖的生意,这点我们暂且认为风险相对较小。那么银行卡盗刷是如何实现的呢?关键在于你的手机号验证码,有些熟人作案,可获取你的四要素信息,还能拿到手机验证码,于是轻松绑定你的卡到熟人的账户上,这样一来,熟人再进行消费,都不需要支付密码或者银行取现密码的验证。有些可能是绑定到了不太靠谱的P2P和第三方平台,他们已经拿到了你的授权,如果想干点什么非法的事情,貌似也是毫无阻碍!这一切的关键就在于手机验证码,所以打死也不要告诉别人哦!

讲到快捷支付,再多说一丢丢,目前快捷支付基本走的都是银行的代扣通道,代扣通道是啥?比如早些时候银行代缴电费水费,学校缴纳学费,保险费的定时扣转、按揭代扣等。以学费代扣为例,代扣的过程基本上是这样的,首先学生在入学的时候需要拿到学费账单,并通过学校和银行签约,授权学校(实质上是银行)代缴账单费用。然后每个学期到固定时间,学费就会自动缴纳,不需要你的参与(不需要你输入支付密码等信息)。由于学校是比较权威和公信力的机构,所以大家相信学校是不会乱划扣学生们的钱,自然就放心签署代扣协议了。而第三方支付平台正是拿到了各大银行的代扣接口,把其包装成“快捷支付”,通过一次身份验证之后,便可对你的账户资金进行“随意”扣转,之后都不需要进行身份核验。

那会有朋友疑问,为什么我每次还需要输入支付密码或指纹验证呢?嗯这个支付密码/指纹验证是P2P平台发给用户的,给用户再做一层安全防护,防盗刷可理解。

2、现在绝大多数平台都上了银行存管,但大家经常讲存管的质量是有不同?为什么这么说?

目前看来,市面上有4种存管的形式,存管质量取决于存管的业务逻辑。拆开说说呗:

a.银行直连

指P2P网贷直接和银行开通支付结算功能,关联的第三方支付公司是银联,所以结算系统直接就在银行系统里面了。市面上有种说法是,“不需要充值和提现,在交易过程所中,投资人直接通过银行在线交易,回款的时候,资金也直接返还给投资人的投资账户。”我看了陆金所、开鑫贷等的模式,这三者的共通之处在于银联作为他们的代扣方(也就是第三方支付),但是充值和提现的过程我看还是有的,也有存管银行,由于市面上这种模式较少,所以就暂存疑,待之后验证。

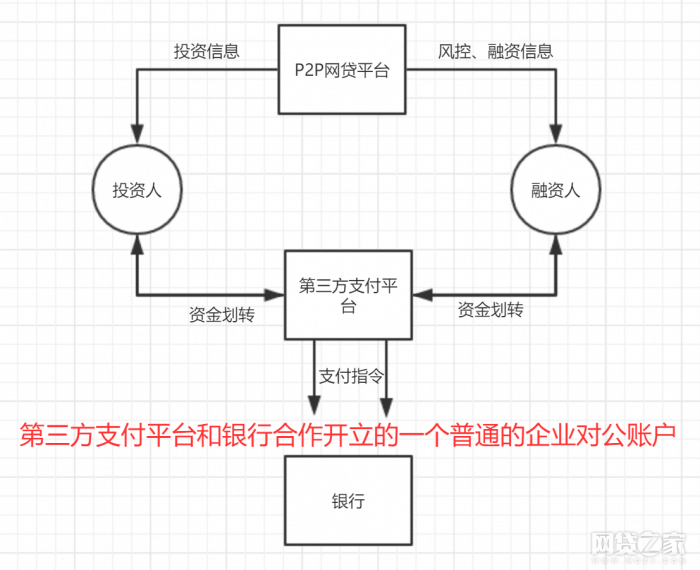

b.联合存管(其实质为第三方存管)

这就是我们常常听到的被政策否定的存管模式,联合存管即银行和第三方支付公司合作,推出联合存管方案,这种模式里面,第三方支付平台帮P2P在银行多开了一个企业的对公账户,但是资金的调配权还仍在第三方支付手里,银行顶多起个“存”的作用,这种情况必然不受政府待见。

这种合作模式中,平台和第三方支付、第三方支付和银行合作,但平台和银行直接无直接关联。

区别联合存管与其他存管方式比较直接的一个方法就是 可以看充值过程中,短信发送是第三方支付还是存管银行。

举个例子:

(A平台,非联合存管)

(B平台,非联合存管)

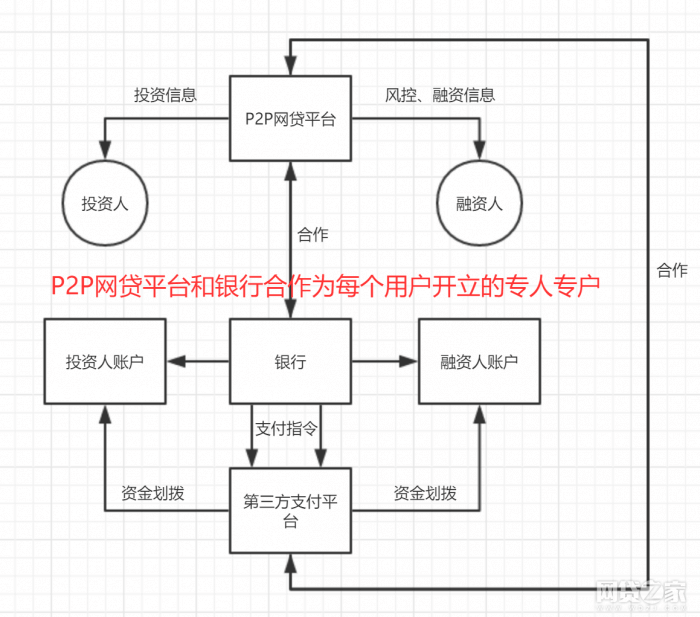

c- 嵌入式模式

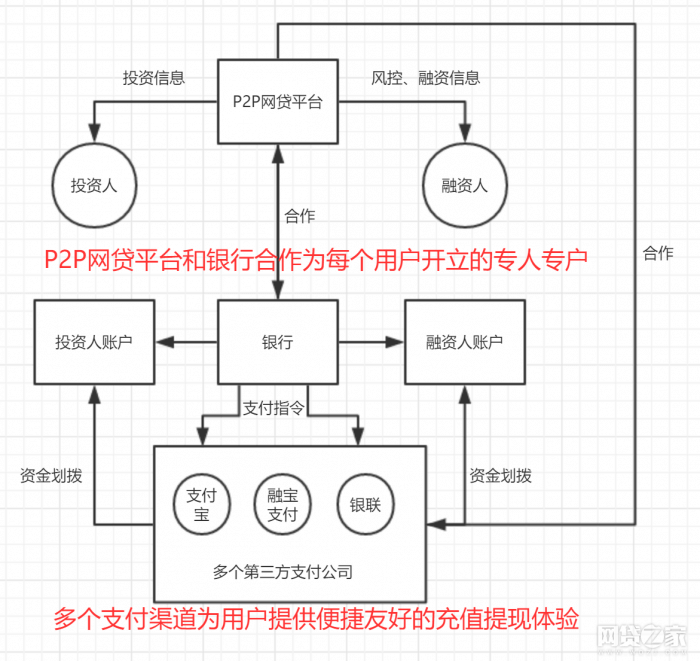

这里的嵌入,可以理解为第三方的嵌入,而嵌入的目的是为实现资金的划转。

相比联合存管来说,这里的银行并不是只有一个总账那么简单,而是一个公司总账下面还有专人专户,投资人和借款人都有个人银行账户(站岗资金还能享受到活期利息)。

再说说资金的调配权,银行在嵌入模式中享有绝对的权威,银行是给个别支付接口到第三方支付,由其进行资金的结算及接受银行指令进行资金划拨。

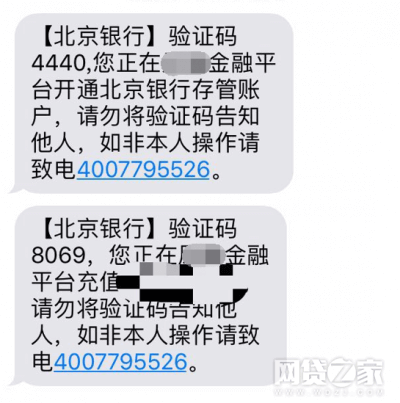

此种模式下的充值提现,验证码的发送都是来自银行,而非第三方,银行能起到真正的“存&管”作用。如上图中A&B平台(港真,为避免有广告嫌疑我都已经打码了,但不影响大家理解内容)。

这种模式中,平台和银行合作,平台和一家第三方支付公司合作,这里的存管银行和第三方支付公司无直接合作关系。

这种模式是否合规,目前还有一些争议中。从业务逻辑来看,资金实现隔离,即便P2P出现问题,对站岗资金的影响也是极小的。

d- 直接存管模式,又称为第三方通道模式。

此种模式相比直连模式,增加了第三方支付平台作为充值通道;相比嵌入式模式,增加了多个第三方支付通道。

也就是说,平台和银行直接合作,平台和多个支付平台合作,银行只需要做好存管,第三方平台只需要做好资金划转即可。

对用户来说自然是件好事情,存管保证资金的安全,多个支付通道满足不同用户的充值需求。

以上4种模式中,存管质量排序:直接存管模式《直连存管《嵌入式存管《联合存管。判断标准为银行是否真正起到了存和管的作用。

3、为什么有些上了银行存管的平台可以用银行卡转账充值,有些不能?

在银行开通存管时会给每个用户开通专人专户,我们可以进入对应的银行拉取自己的银行流水,比如多赢金融,它甚至让我下载了广东华兴银行的app,开通银行存管账户流程之繁琐让人记忆犹新。我在操作时就想,都已经有了银行账户了,为毛还不能转账?

后来了解到,这取决于平台和银行之间的合作约定是否给用户开放银行卡转账的接口,若开放了接口,便可以支持银行卡转账、甚至第三方如支付宝、微信转账等;若没开放,自然不能,见下图-C平台。

4、看完银行存管的这4种分类,我联想到市面上还有一些双系统的平台(即第三方存管&银行存管并行),这种是不好的吗?反之,是不是只有上了银行直接存管,平台就是安全的呢?

这个问题拆开两个小问题来看,

a.平台的安全性不取决于银行存管,银行存管只是规范了资金流而已。

从银行存管上线的目的来看,其实和第三方存管无异,都是让平台和资金运行相分离,避免资金池的做法。但不同的是,第三方存管自己去做资金池也是不合规的,只能银行来承接这块业务。银行存管做好了,只能说明规范了资金流而已。

P2P管理资产和交易、银行管理资金,资金和交易分离,平台是无法触碰到用户资金的,客户资金无法直接被挪用。看似很完美的的分工,但其实中间存在的隐患就是P2P的资产端。P2P的标的相对较小数量较多,最不靠谱的就是这些标的的真实性我们无法校验和保证。假如P2P存心要伪造虚假标的的话,即便有了银行存管,到头来,钱还是汇集到了平台的资金池。

所以,在我看来,平台的安全性只取决于资产,不同的资产风控模型不同,只有把风控把握好了,这些标的才能按时还本付息。资金端和资产端才不会出现风险,这也是P2P平台发展的核心竞争力。

b.要想知道双系统是否OK,先要去了解为什么会出现双系统存管系统?

双系统是指第三方存管系统和银行存管系统并行,部分标的部分用户用银行存管,部分还在第三方存管。双系统上线的平台一般说来都是先有第三方存管,后有银行存管。这类属于早期“相对合规“的平台,他们为了不触碰资金,已经做了第三方的存管。有了银行存管之后,必然涉及到资金和数据的迁移,平台是无法帮助用户进行银行开户,只能用户自己进行,这迁移的过程就是双系统必要存在的第一个原因。

当用户完成了迁移,双系统还会存在一段时间,这是为什么呢?银行存管系统和第三方存管系统是两个系统,产品体验必然发生变化,作为平台不可能一刀切全部切成银行存管系统,它必须要考虑到用户体验的问题,需要给用户教育、用户成长的时间。这也就是双系统存在的的第二个原因了。

第三个原因就是这根本就是一个幌子,不管是第三方存管也好还是银行存管也好,都没有真真正正起到资金隔离的用户,反而是不良平台诈骗、自融的幌子,打着双系统的名号挂羊头卖狗肉。

了解了双系统为什么会存在,那回头来看,双系统是否OK,我想大家心里也有了答案,再提醒一句,具体事情具体来分析。

举个例子:如最近上了北京存管的B平台:

5、现在市面上看到的银行存管大都是城商行、为什么没有国有银行,做的比较好的城商行有哪些?

可以脑补一下,如果哪家P2P接了国有银行,比如农行,是不是会大肆对外宣扬,“我们家的平台是有农行来做存管,有重量级银行来做背书,所以你们别担心,这些资金是绝对安全的。”

但事实上是什么样的?银行存管只帮你“存”一下而已,这和你存钱是一个道理。它根据平台指令,通过第三方支付进行资金划扣,资金是因为什么项目、划去哪里、投资人是谁、借款人是谁一概不知也管不了。所以如果P2P跑路,有着免责条款的银行也不需要给用户交代什么。但这样一来,国有银行就此和跑路P2P有了联系。赚不了多少钱不说,还要担着口碑变差的风险,国有银行才不乐意呢!

那城商行为什么愿意来做呢?任何主体做任何事情都是考虑投入产出比的,这件事情之所以城商行愿意做,一来可能因为收入,二来可能因为免费客源,三来很可能内部改革意识比较先进或者其他的一些利益相关好处,反正这件事情做了,好处大于坏处就好。

做的比较好的城商行有哪些,看了网贷之家的数据9月份的数据,暂作为参考。

已有广东华兴银行、江西银行、徽商银行和浙商银行等49家银行布局了P2P网贷平台资金直接存管业务。再与平台签订直接存管协议的银行中,广东华兴银行与100家平台签订协议,占总签约数的13%;其次是江西银行,签约87家;重庆富民银行签约数排名第三,61家;上海银行、海口联合农商银行排名第四和第五,分别签约53家和49家,这5家银行签约数占总数的50%。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号