本文共字,预计阅读时间。

在过去的2017年,整改、备案无疑是P2P网贷行业的主旋律,尤其是12月发布的《关于做好P2P网络借贷风险专项整治整改验收工作的通知》(以下简称《整改验收通知》),更是将各省市地区的备案提上了日程。随后,在2018年初仅一个多月的时间内,多个地区发布了备案管理办法、整改验收工作表等备案相关细则,决定P2P网贷平台生死存亡的时刻已经到来。

一、当前我国备案细则及整改情况

早在2016年底,银监会就发布了《网络借贷信息中介机构备案登记管理指引》,但由于P2P专项清理整顿工作尚未完成,在加上银行存管、信息披露等制度尚未出台,因此备案指引虽然已经出台,但是各地备案进展却比较缓慢。直到2017年底,随着网贷监管“1+3”制度体系的形成以及《整改验收通知》的发布,备案登记节奏明显加快。按照P2P网贷风险专项整治工作领导小组办公室规定各地金融监管部门须在2018年4月底之前完成辖内主要P2P机构的备案登记工作,6月底之前全部完成。

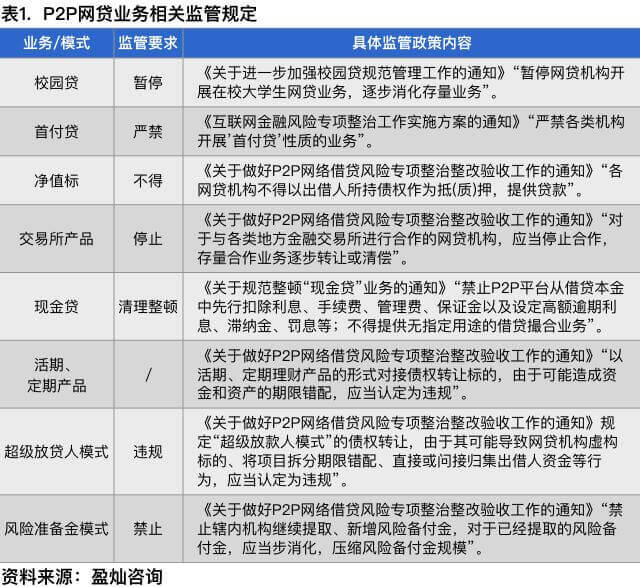

目前来看,平台合规备案遵守的监管细则有很多,要遵守《网络借贷信息中介机构业务活动管理暂行办法》(以后简称《暂行办法》)中的“十三条红线”和“单一借款人借款上限规定”,要按照《网络借贷信息中介机构业务活动信息披露指引》进行信息披露,还要遵守针对具体业务/模式的相关监管规定,具体如下表所示。

二、11省市地区备案规则对比分析

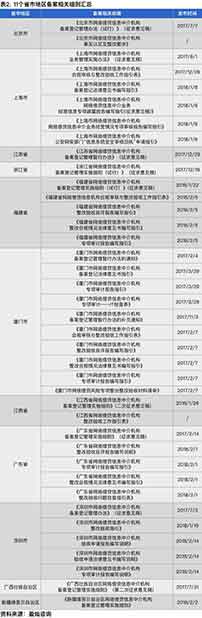

目前已经出台备案细则的地区有11个,分布是北京市、上海市、江苏省、浙江省、福建省、厦门市、江西省、广东省、深圳市、广西壮族自治区、新疆维吾尔自治区。除了厦门、新疆以外,其他省市地区备案登记管理办法均为征求意见稿。

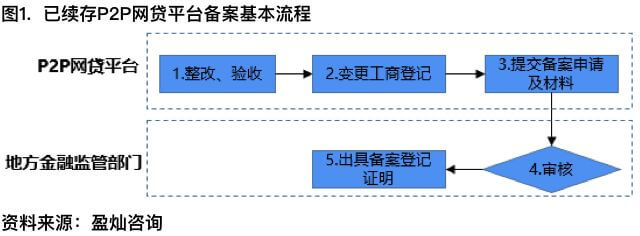

(一)各个地区的备案流程基本相同,以已存续平台备案登记为例,其备案流程如下所示:

1)P2P网贷平台根据地方金融监管部门整改要求,完成整改并验收合规。

2)验收合规后,P2P网贷平台到工商登记部门变更经营范围,明确网络借贷信息中介等相关内容。

3)P2P网贷平台向地方金融监管部门提交备案申请及备案材料。不同地区审核的环节略有不同,江西省、广东省、福建省、厦门市、广西壮族自治区等省市地区金融监管部门完成备案材料信息核实后,要求平台法定代表人或经法定代表人授权的高级管理人员对备案材料进行签字确认。

4)地方金融监管部门对相关备案材料进行审核,决定是否予以备案。

5)如果平台符合备案要求,地方金融监管部门办理登记,并出具备案登记证明文件。

(二)从备案细则的具体内容来看,不同的地区的备案规则各有不同,如下表所示:

备案时间:江苏省备案时间最短,新设立平台和已续存的平台备案时间均为30工作日;北京市和上海市备案时间最长新设立平台和已续存的平台备案时间分布为80工作日和100个工作日。

备案审核:平台备案一般为两级审核,厦门市仅需市金融办审核即可,不需要通过区金融监管部门,而江西则需要三级审核。

备案公示:浙江、福建、江西、深圳、上海、北京金融监管部门会通过官网或媒体向社会公示备案平台信息,接受社会公开监督及投诉举报,各地区公示期分为15个工作日和1个月。

存管属地化:上海市、深圳市、福建省、浙江省均要求存管银行属地化,其中浙江的P2P网贷平台可以在备案登记后1年内完成存管银行的更换。

此外,深圳市还对P2P网贷平台设定了“准入门槛”,要求平台经营场所面积应当不小于100平方米;从事金融业相关工作5年以上,并具有大学本科以上(含)学历的高级管理人员不少于3名等等。

(三)从备案细则的具体内容来看,不同的地区的备案材料也各有不同,如下表所示:

分支机构:江苏省、江西省外地已备案平台在省内设立分支机构需要向地方监管层提交的材料更为详尽。

材料时效性:福建省要求已续存并开展经营的P2P网贷平台的备案材料(信用报告、财务审计报告、专项审计报告)均在截至申请前1个月以内。

从目前的各省市地区备案情况来看,厦门市备案进展较快,2017年11月16日厦门金融办对5家拟备案的平台予以了公示,其他省市地区的尚均处于清理整顿阶段。据悉,深圳市要求平台在2018年2月5日前,立即向注册地所属的区金融工作部门申请登记整改;广东省要求平台于2018年2月10日前向注册地所在市金融局报告并接受监管;上海市要求平台于2018年3月底前完成规范整改工作、向注册地所在区整治办提交整改完成情况报告。

三、P2P网贷平台整改合规开展情况

整改备案已经成为P2P网贷平台2018年的头等大事,曾经不少心存侥幸的平台,现在也不得不脚踏实地的进行整改。从大额标的、债权转让、现金贷等业务的清理整顿,到信息披露的完善,P2P网贷平台的整改都在加快。根据网贷之家公布的网贷信息披露评分TOP80的结果显示,与2017年9月相比,2017年12月P2P网贷行业整体信息披露的水平呈现了大幅度的提升,部分中小平台信息披露的水平要好于大平台。

相较于信息披露,业务的整改对平台来说更加困难,体量相对较小的平台在业务的整改上反而占据优势,而大标、现金贷、活期等违规业务存量较大的平台,整改的难度较大,备案推进的速度也随之减慢。早在《暂行办法》发布以后,不少平台就已经开始积极的进行业务整改,如e路同心。e路同心是位于深圳的国资系平台,在《网络借贷信息中介机构业务活动管理暂行办法》发布以后就停发了超金额的大标项目,到2017年7月平台大标存量基本消除。根据平台数据显示,从2016年11月开始,平台的融资项目以企业经营、个体经营、个人消费为主,借款金额均在行业监管限额之内。随着监管层对网贷业务监管的进一步趋严,e路同心对其债权转让产品进行了整改,下线了其活期产品以及风险准备金,备案合规的其他方面平台也在逐步落实到位。目前e路同心已进入汇报整改进展阶段,等待金融监管部门整改验收。据悉,e路同心已经聘请华商律师事务所对其合规工作进行指导并出具法律意见书,聘请瑞华会计事务所对其进行专项审计。

在保障模式的选择上,当前风险备付金已经明确被监管层禁止,同时鼓励引入第三方担保等方式对出借人进行保障。目前来看,与保险公司合作应该也是允许的,不过保监会对保险公司与P2P网贷平台合作持谨慎态度,而且要求也较高。对于当前的P2P网贷行业来说,平台完全去刚兑并不现实,与第三方担保机构合作的可能性更高,备案完成后保险公司与平台合作的可能性会提升。

四、结语

未来一年,备案将成为投资人挑选平台的一个重要参考,而小平台抢先备案的可能性很高,这也为小平台发展提供了一定的可能,毕竟大平台违规存量业务消化难度较大,如果无法备案,面临的也是被取缔的风险。

此外,虽然在《整改验收通知》中规定,2016年8月24日后新设立的平台在整治期间原则上不予备案登记,但是并不意味着这些机构不用整改,在广东省《网络借贷信息中介机构整改验收问题自查指引表》中规定此类机构仍然要接受监管,否则不予整改验收及备案登记,并予以取缔。(文/盈灿咨询 高丽秀)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号