本文共字,预计阅读时间。

前不久,网贷之家发布了325家平台上线银行直接存管的名单。在这份名单中,我们看到广东华兴银行、江西银行、浙商银行位列前三,紧随其后的是徽商银行和海口联合农商行。据悉,目前已经有47家银行涉足了p2p网贷平台的直接存管业务。

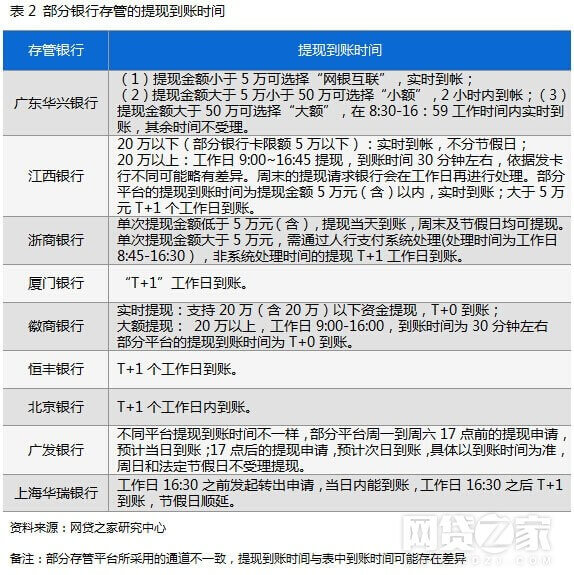

杰锅在投资过程中,也体验了不少存管银行的服务。同样都是存管银行,在开户步骤、提现到账时间上却各有不同。其中,投资人对提现到账时间最为敏感。有人甚至质疑,但凡上线了银行存管,提现不秒到账的,都是假存管。但真相是否如此?在这之前,我们先来看网贷之家研究中心整理的各大存管银行提现到账时间表。

在上表所列的9家存管银行中,对于提现金额小于5万或者20万的,有3家存管银行提现能够实现实时到账,也就是秒到账。在系统处理时间内,有6家银行提现当天到账,另有3家存管银行,无视一切属性,果断贯彻落实“T+1”工作日到账的原则。有人就骂p2p平台耍流氓,假如投资人在9月30号收到一笔回款,按照T+1工作日到账的原则,投资人得到10月8日才能提现到账。白白损失一周的收益不说,像杰锅这样的焦虑症晚期患者,如果不清楚平台的提现规则,还会担心平台是不是提现困难,或者直接跑路了。那就悲剧了,整个假期都在阴云笼罩中度过…

那我们要问了,为什么有的银行存管提现能实现T+0,有的却是T+1,甚至T+2呢? 是不是银行想薅你羊毛,多赚你一天利息呢?

一、银行存管提现不秒到账,就是假存管?

我们首先要搞清楚银行存管的概念。银行存管是由银行管理资金,平台管理交易,做到资金与交易的分离,使得平台无法直接接触资金,避免客户资金被直接挪用。钱放在银行那里,所以投资人的提现到账时间是和银行结算效率密切相关的。某p2p平台产品总监表示,上线银行存管后,一般的提现规则是T+1, 因为第三方支付和银行是T+1清算。目前有些平台能够做到T+0,是因为平台为了满足投资人的临时性资金需求,垫付了这笔钱。

这么说来好像有点道理,但是有人要问了,开通银行直接存管之后,投资人在存管银行有自己的电子交易账户,投资人在平台充值就是把钱打到这个账户上,自己的钱从一个银行账户到另一个银行账户,不应该是实时到账吗?

其实这里就涉及到了跨行转账的问题,因为投资人原来的银行卡不一定是存管银行的卡。杰锅了解到,从2016年12月1日起,银行柜面(仅对个人客户),以及除自助柜员机以外的非柜面渠道,将提供实时到账、普通到账、次日到账三种转账方式供客户选择。如为跨行交易,到账时间还取决于人行跨行清算系统和收款行入账时间。也就是说如果跨行交易通过人行跨行实时系统,是可以实现系统内(也要看工作时间)实时到账的,但是如果是跨系统的话,可能就要T+1甚至T+2才能到账了。杰锅也了解到,有些银行之所以不对网贷行业开通T+0到账服务,是因为p2p在银行业务中的重要性较低,银行会对证券、基金等业务进行优先处理。

因此,不能将提现T+0或者T+1来作为判断是否为真假存管的依据。在这里,杰锅给出了几点依据用来判断是否为银行存管:

1、在存管银行开立了自己的个人账户。如图,在上线了银行存管的p2p平台,投资人是可以看到电子账户的卡号的。

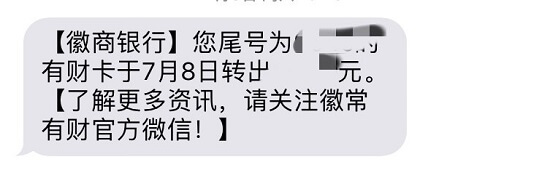

2、充值或提现时,会受到银行发来的短信提醒。

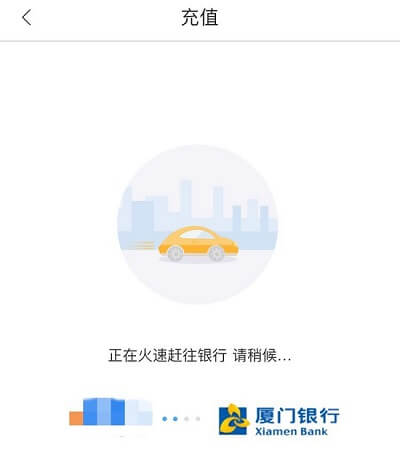

3、充值或提现时,跳转到银行页面。如图,在充值界面底部,也显示有“XX银行资金存管系统”字样。

具备上述条件之一的,基本上可以确定为银行存管。

二、新接入银行存管的平台,不允许进行T+0结算业务?

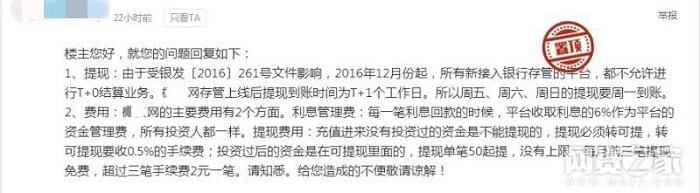

从用户体验上说,提现T+0的存管银行肯定是优于T+1的。不过,在之家论坛闲逛的时候,杰锅突然被一则帖子下的回复吓傻了。某贷网回复说,由于受银发【2016】261号文件影响,2016年12月份起,所有新接入银行存管的平台,都不允许进行T+0结算业务。(为避免被喷是人身攻击,已打码)

什么?这么说实行T+0提现的p2p平台都是不合规的喽?杰锅瞬间担心起了放在p2p平台上的几个亿零花钱。

那么事实是否如此呢?杰锅搜了一下银发【2016】261号文件,文件中与此关联性比较强的两条内容分别是:

1、自2016年12月1日起,银行和支付机构提供转账服务时应当执行下列规定:

向存款人提供实时到账、普通到账、次日到账等多种转账方式选择,存款人在选择后才能办理业务。

2、加强特约商户资金结算管理。银行和支付机构为特约商户提供T+0资金结算服务的,应当对特约商户加强交易监测和风险管理,不得为入网不满90日或者入网后连续正常交易不满30日的特约商户提供T+0资金结算服务。

通读全文,也并没有发现文件中明令禁止p2p平台进行T+0结算业务。而是要对特约商户(可能也包括p2p平台)提供T+0结算业务的,加强监管。这么说来,实行T+0还能得到监管的“特殊关照”。不仅无害,对投资人来说也算是一个小小的利好了。

三、银行存管T+0,是否涉嫌资金池?

前面也说了,如果银行存管T+0, 投资人在投资标的到期日提现,而此时借款人的资金又没有到账的话,账户里的钱可能只是账面数字。在这个过程中,平台可能进行了垫资,以满足投资人提现实时到账的需求。有投资人就怀疑了,不是说平台触碰不到投资人的钱吗,这种做法是否涉嫌资金池呢?

所谓资金池,你可以把它想象成一个水池,这个水池有入水管和出水管。钱从入水管进去,从出水管出去,不管这个钱是张三的还是李四的,只要进了这个水池,就分不清是谁的钱了,总归都是这个池子的钱。而p2p的资金池是怎么形成的呢?p2p平台先找投资人募集资金,然后再去找借款人把钱贷出去,而在找到借款人之前的这笔钱要在账上搁置一段时间,这就形成了资金池。

杰锅认为,p2p平台短期垫资行为并不涉嫌资金池。平台的垫资行为分为两种,一种是平台在存管银行开设专门的准备金账户,当投资人提现时,先由这个账户垫付给投资人,借款人的还款则转至平台账户。另一种是平台付出一定的成本,通过银行的有偿垫资来实现T+0到账,说白了就是付服务费给银行。我们可以看到,无论通过哪种方式,钱都是先出后进的(类似像线下放款,线上债权转让),并没有在平台账户上搁置,投资人和借款人的资金也是一一对应的,因此不是所谓的资金池。

说到这里,可能有些人会认为平台垫资会大幅提高运营成本。其实没必要担心,某平台的风控总监给杰锅算了一笔账:月交易额为1000万的平台,一般80%是复投的资金,假设剩下200万是要提现的,平均到每天也就是6.7万,但每天提现的金额又是不平均的,可能一天几十万也有可能一天才几千块钱。即使是最极端的情况,200万集中到一天提现,平台也只要在账上预留200万。

这位风控总监举的例子是月交易额为1000万的平台,那么如果月交易额为几个亿呢?不难发现,当平台的规模比较大时,T+0到账所需要的成本也水涨船高,这时平台一般都会取消T+0到账,而采用T+1或T+2到账。所以我们看到很多大平台上线银行存管后,提现都是T+1或者T+2到账,也有的则会选择交“保护费”给银行以实现T+0提现。这都是正常现象。

至于银行薅你一天两天羊毛,就让他薅吧,谁让p2p是个没妈的娃呢。

作者:杰锅 微信公众号:杰锅互金频道(ID:jghjpd)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号