本文共字,预计阅读时间。

随着网贷整改验收期临近,投资者越发焦虑,自己在投的平台到底能不能通过备案?什么样的平台通过备案的可能性更大?这段敏感的时期该如何选择平台?

有人认为“小而美”的P2P平台更容易通过备案,于是专挑名不见经传的小平台投资。也有人坚信大而不倒,投规模大的平台更保险一点。反正是众说纷纭,业内也没有达成共识,毕竟能不能通过备案还得看监管。

杰锅认为,抛开备案不说,从长远来看,好的平台生存空间更大。什么样的平台才算是好平台?归根结底,P2P的核心竞争力是金融风控。强有力的风控可以降低逾期率和坏账率,使平台获得盈利。整改期间,合规成本成了平台一笔大的支出,对于本就处在亏损状态的平台来说形势更为严峻。已经实现盈利的平台生存能力更强,通过主营业务获取盈利的平台更具备可持续发展能力。

因此,盈利指标可以成为我们选择平台的一项参考指标。当然也要结合其他因素考虑,比如业务合规、信息披露、限额等方面。现金贷是赚钱利器,但是政策不允许,即使再赚钱也并无卵用。

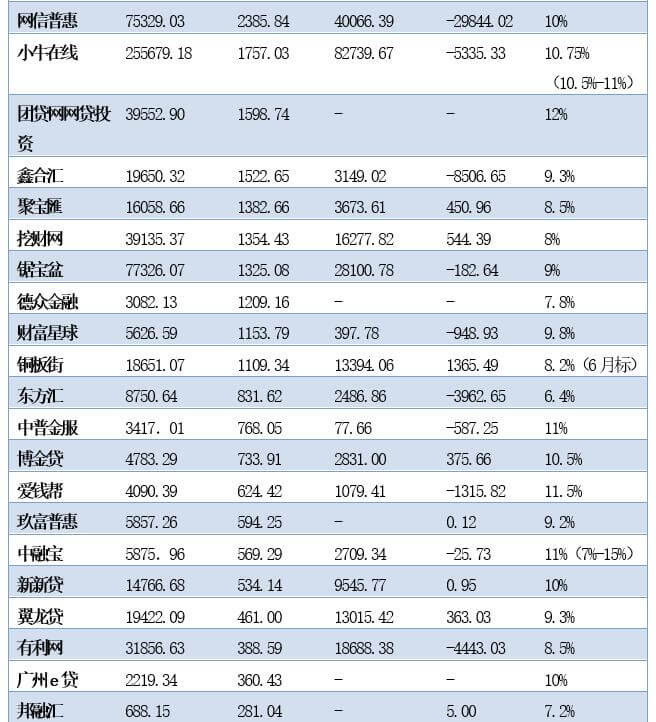

截至2018年3月4日,有117家平台对接了中国互金协会信息披露平台,其中116家公布了2016年的财务报告。据杰锅统计,2016年实现盈利的平台有58家,占比为49.57%。以下为58家盈利平台的名单:

数据说明:

1、表格中投资人参考年化收益率一项选取的是理财计划或智能投标标的,为方便比较,项目期限统一为12月。若理财计划年化收益率表现为区间形式,则取最低收益率和最高收益率的简单算术平均数。若平台没有推出理财计划项目,则统计散标标的。若散标收益率存在差异,则取最低收益率和最高收益率的简单算术平均数。若平台标的最长期限小于12个月,则以该最长期限标的为统计对象。

2、本次排序以平台2016年净利润指标降序排列,并不代表平台安全性,不构成投资建议。

3、由于2017年度的财报尚未发布,或有平台在2017年度扭亏为盈,故本次统计结果仅供参考。

4、由于数据量较大,且为人工统计,难免会出现纰漏,具体以平台发布的财报及平台官网发布为准。

一、盈利平台画像

首先要明确一点,能够接入中国互金协会信披平台本身就代表P2P平台具备了一定实力,也是对P2P平台的一轮筛选。因此,即便盈利平台在117家接入互金协会信披系统的占比为49.57%,也并不能完全反映网贷行业整体的盈利情况,目前网贷平台的整体盈利情况仍不容乐观。

杰锅统计发现,在2016年实现盈利的58家平台中,有33家出现在网贷之家1月评级百强榜中,占比为56.9%。据杰锅了解,网贷之家发展指数二级指标中未见盈利指标。也就是说虽然评级榜并没有将平台的盈利情况纳入考虑,但是在一定程度上,平台的综合影响力也能够反映出未来的盈利预期。

对比2016年净利润和投资人参考年化收益率,两者并没有呈现明显的正相关趋势。在净利润靠前的几家平台里,宜人贷和宜信惠民给到的12月标收益率为7.5%,不仅低于相邻平台,而且远低于2018年1月网贷行业的综合收益率(9.58%)。

也就是说P2P平台实现大幅盈利并不意味着投资人的收益率也水涨船高,相反,平台实现盈利主要靠的就是降低投资人的收益率。而且,即便在实现盈利前平台没有亏待投资人,但在实现盈利后平台往往会对投资人收益率进行大幅调整。

平台盈利固然是好事,这至少说明平台有更长的生存期,跑路倒闭风险也更低,也是对平台安全性的一种背书。但是投资人却发现,自己并没有从中得到任何明显的好处,收益反而更低了。因此,平台盈利是一方面,选择网贷平台也要考虑投资性价比。

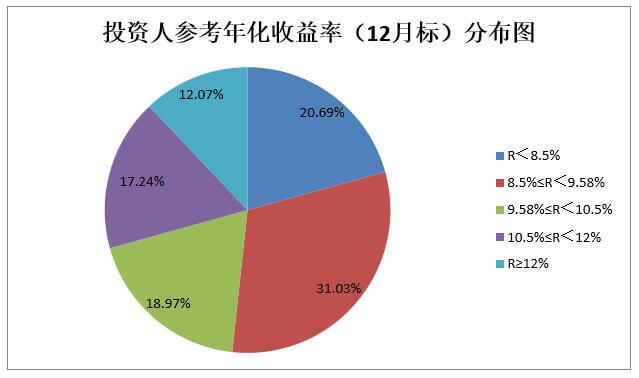

在上述58家平台中,投资人参考年化收益率R<8.5%的有12家,占比为20.69%;8.5%≤ R <9.58%的有18家,占比为31.03%;9.58≤ R <10.5%的有11家,占比为18.97%;10.5≤ R <12% 的有10家,占比为17.24%;有7家平台的投资人参考年化收益率大于12%,占比为12.07%。其中,东方汇的参考年化收益率最低,仅为6.4%,合力贷的参考年化收益率最高,为13.5%。投资人参考年化收益率的分布如下图所示:

从上图可以看出,饼图左半边为投资人参考年化收益率大于或等于9.58%的比例,占比为48.28%,共有28家平台。收益率太低没什么看头,收益率太高又担心平台出现运营风险,通过盈利指标、收益率指标进行筛选,可以缩小平台选择的范围,再综合其他因素考虑,或能找到投资性价比最高的平台。

二、P2P平台如何实现盈利?

P2P平台的盈利点主要集中在以下几点:借款人中介费用(服务费)、借款人借款管理费用、逾期罚息、投资人利息管理费用、VIP年费等(有些平台会对充值和提现会进行收费,这部分费用是由第三方支付机构收取的)。

P2P平台的主要成本构成为销售费用和管理费用,包括人力成本、获客成本、场地费用、合规成本等。

由于平台需要在资产端保证足够有竞争力的利率吸引借款人,要想实现盈利,势必要在资金端做点文章。在上文统计的58家盈利平台中,有26家在2016年实现了扭亏为盈,主要得益于资金端利率的下降以及规模效应。我们会看到有些平台急于做大规模,不断放出羊毛,成交量上去了,平台抽取利润的基数也变大了,就能借此摊平销售费用和管理费用的支出。

但是,资产端的获取真的就这么容易吗?平台的风控水平跟的上吗?目前,大多数P2P平台还未能产生规模效应,所以扭亏为盈或者说放大盈利的主要驱动力仍是投资人收益率的降低。

明白了这一点,我们再看盈利的这些平台,就不能仅仅看净利润的绝对值,而要看到平台是否具备可持续盈利能力。

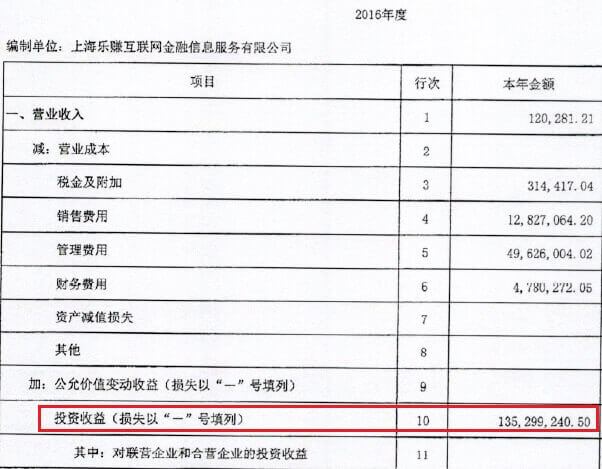

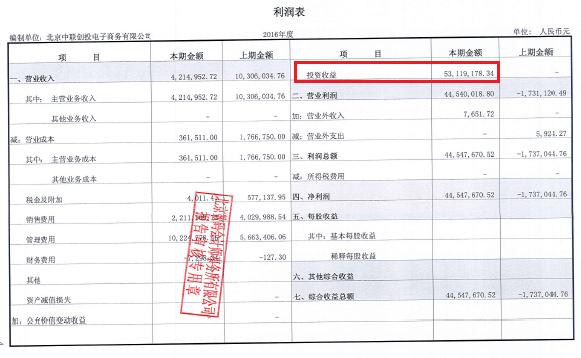

眼尖的投友会发现,上文表格中有两家平台2016年的营业总收入要小于同年净利润。海融易2016年实现净利润6797.13万元,同年营业总收入仅为12.03万元。抱财网2016年实现净利润4454.77万元,同年营业总收入仅为421.5万元。

阅读财务报表,发现海融易2016年度的投资收益超过1.35亿,抱财网的投资收益超过5311万元。

海融易2016年财报部分截图

抱财网2016年财报利润表截图

两家平台在2015年仍处于亏损状态,却在2016年成功扭亏为盈,可以说是得益于可观的投资收益。但是未来平台能否通过主营业务收入提高盈利水平,是否具备可持续盈利能力还要打上一个问号。

总结

备案验收的钟声已经敲响,合规是重中之重。除此之外,杰锅更看重平台的可持续盈利能力。当然并不是说未实现盈利的平台就没有投资价值,比方说平台获得了外部融资,有资本的助力或许能够缓解平台的燃眉之急。但是绝大多数中小平台很难获得资本青睐也是客观事实,本就入不敷出的账户又要被合规成本薅去一笔,无疑是雪上加霜。

受限于篇幅,杰锅只能点到为止,希望以上分享能够帮助投友们理清思路。选择平台是件技术活,也是件体力活,决不能只看一个方面,既要看到大趋势,也要抠细节。最后送上八字箴言,验收将至,审慎而行。

作者:杰锅 微信公众号:杰锅互金频道(ID:jghjpd) 本文仅供参考,不构成投资建议

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号