本文共字,预计阅读时间。

上一篇文章《保险行业大变革》中介绍了保险行业的总体现状,本文我们将以“大都会人寿”为案例,继续对保险行业展开分析。

一、“大都会”简介

1. 公司概述

大都会人寿保险公司(Metlife)是全美第一的人寿保险公司,为遍布全球数以千万计的个人和企业客户提供服务。经营业务种类包括人寿保险、 伤害保险、团体保险、健康保险、年金及投资型商品等。

公司在14个国家开设了业务负责部门、下属分公司、代表处和权利机构,遍及美国、欧洲和亚洲各地。在全球60多个国家拥有9000万客户。公司成立于1868年3月24日。

2017年度,大都会人寿在财富美国500强企业营业收入排名中为第42名,在财富全球500强企业营业收入排名中为第128名,在财富美国500强企业利润排名为第228名。

2000年4月5日大都会人寿在纽约证券交易所主板上市。首发价格为14.25美元,首发数量为202,000,000股,当前发行数量为1,052,299,271股,当前流通市值为561.19亿美元。近一年股价的表现如图表11所示,总体而言,近1年中大都会人寿的股价表现不如标普500的表现。

图表11 股价表现(近一年)

2. 发展历程

大都会集团有着悠久的历史和创新的文化氛围,在保险行业历次发生巨大变革时,公司都会敏锐的未雨绸缪,及时调整战略部署方向,紧跟时代的步伐,逐步走向繁荣并稳居保险行业巨头的位置。

1) 成立初期

1863年,纽约的企业家以10万美金创立了美国大都会集团。当时正值美国南北战争,很多士兵由于战争伤害、事故、疾病造成伤残,为此集团的销售人员主要针对这些参加南北战争的士兵,为他们提供保险服务。

在公司最初成立的几年中,保险行业十分不景气,公司历经了大规模的重组转型。1868年,大都会集团开始将主要业务聚焦在人寿保险上,向中产阶级的市民提供服务。19世纪70年代爆发了金融危机,纽约州30多家的保险公司因为经营不善而倒闭,大都会集团也只是勉强存活。

2) 转型

当时英国的保险业十分辉煌,大都会集团在经过几年的挣扎后,于1879年开始效仿英国的保险模式,开展了工业保险业务和工人安全保险业务,并采取挨家挨户的推销模式。实践证明新的业务和方式十分成功。

3) 崛起

1909年,大都会人寿公司已经成为了美国国内最大的人寿保险公司,并积极扩展一系列的业务活动。1912年,泰坦尼克号邮轮在其处女启航时触礁冰山而沉没,大都会对此次事故进行了积极理赔;1915年,在一家公司的“情报员”公告中,大都会人寿成为相互保险公司的举措被认为是“该保险年中最值得关注的事件”;1922年,大都会人寿在纽约Queens区建造了公司第一个大规模的住房开发区,包括可供2125个家庭居住的住宅大楼28幢;1926年,大都会人寿向通用汽车公司发行了第一张行业中的10万多人的团体人寿保单;1931年,102层的帝国大厦在大都会人寿2750万美元的贷款资助下建成。

大都会集团一直紧跟着时代的发展变化,在1954年,大都会率先进入高科技时代,安装了UNIVAC,这是人寿保险业中第一个大规模的计算机系统,至此,进一步稳定了美国国内最大寿险公司的行业地位。

1976年,公司建立了大都会人寿基金来管理慈善捐助计划。该基金将其集中于四个关键的领域:健康,教育,市民事务及文化。

在美国国内的市场地位稳固了后,大都会集团开始把目光投向海外的市场。1995年,美国大都会集团在北京设立代表处。一年后,又在上海设立代表处。1998年,美国大都会集团开拓西班牙业务,自此开设了其在亚洲、欧洲和拉丁美洲的办事处。为了进一步拓展品牌影响力,大都会人寿分别在1996年和2000年与新英格兰财务公司和通用美国人寿兼并。

4) 腾飞

2000年是大都会公司发展的里程碑。在这年中,美国大都会集团顺利上市,公司管理人员与公司的吉祥物史努比在Broad街的纽约证交所门口合照庆祝。

在2001年的“911”事件中,大都会集团迅速的全额理赔决定为公司的赢得了优质的口碑。当时遇难者总数高达2996人,其中有一半是大都会的客户。大都会集团快速响应,在72小时内作出全额理赔的决定,赔付额高达3亿美元,在这场灾难事故中,大都会是最大、最快的的个人寿险赔付方,足以证明公司在行业中的龙头地位。

在上市之后,大都会集团继续拓展海外业务。2001年12月,大都会集团获得中国保险监督管理委员会许可筹建在华保险公司;2004年6月,大都会人寿保险对南韩SKLife保险公司提出收购报价;2004年,大都会人寿在中国北京成立中美大都会人寿保险公司(北大都会);2005年8月,大都会人寿与上海联和投资合资成立联泰大都会人寿保险公司(南大都会)。

2005年,美国大都会集团以118亿美元购买了花旗集团旗下的旅行者人寿和年金公司及花旗人寿。这次交易使大都会人寿成为北美洲销量最大的个人人寿保险公司,第二大年金保险提供者及最大的机构年金提供者并极大地扩张了我们在全球的范围。

2005年12月1日,Bob Benmosche正式任命RobHenrikson从2006年3月1日起担任美国大都会集团首席执行官和董事长。

2006年5月12日,“中国之行,上海启航”联泰大都会人寿保险有限公司MetLife品牌正式启用。

2010年3月8日,MetLife以155亿美元收购美国国际集团(AIG)旗下第二大海外寿险子公司美国人寿。AIG因为08年次贷危机的损失严重,美国政府贷款1800亿美元收购其80%的股份,为尽快还债,出售其誉为“皇冠上的宝石”海外保险业务。成功收购后,美国大都会集团成为世界上最大的保险公司之一。

之后,大都会公司加快布局全球战略的步伐。2010年底,北大都会与南大都会合并,新公司实行北京和上海双总部。2012年1月,大都会人寿收购英国保险商英杰华集团(Aviva)的东欧部门。2014年4月28日,大都会人寿与大马银行集团签署购股协议。美国总统奥巴马和马来西亚总理纳吉布出席了签约仪式,表示全力支持和鼓励双方经贸合作。这次合作表明大都会人寿在高增长市场以及东南亚新兴市场得到进一步拓展。

2015年,客户人数取得历史性突破,美国大都会集团在全球各地的客户总数超过1亿,并在不断增长。2016年,大都会公司加速创造价值,被美国《财富》杂志评为“全球最受尊敬企业”,位列寿险及健康险行业第一名;被G20金融稳定委员会评定为全球“大到不能倒”9家保险公司之首。

5) 分拆

大都会保险在2016年夏天宣布分拆占该公司最近年利润五分之一的长期寿险业务并命名为Brighthouse Financial。Brighthouse总资产约为2,400亿美元,预期将成为美国15个最大的寿险公司之一。截至6月30日,大都会保险总资产为9,426亿美元,在分拆之后将从最大的保险公司跌至第二位,位居总资产达7,965亿美元的保德信金融集团之后。Brighthouse拥有270万的年金合同和保险单、超过2200亿美元的资产——约占母公司总数的四分之一,是美国最大的15家保险公司之一。

3. 财务状况分析

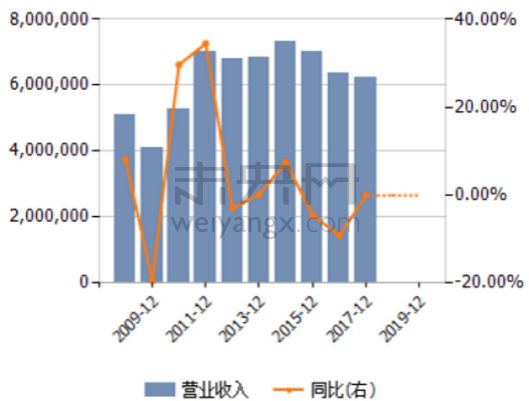

根据公司最新出的2017年前三个季度报告可以发现在最近这段时期公司的经营结果并不乐观:公司盈利16.29亿美元,同比下降43.59%;公司营业收入463.15亿美元,同比下降9.89%。

图表12 营业收入及增长率[1]

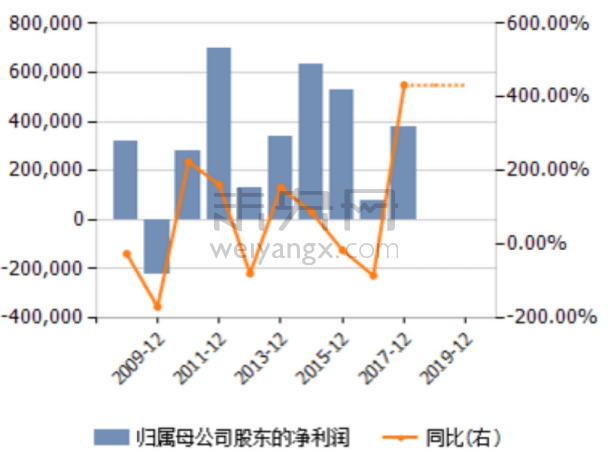

自2008年金融危机爆发,公司的经营状况受到了一定的冲击,2009年的营业收入大幅下滑(见图表12),公司的利润在2009年甚至为负(见图表13)。在经过2008年和2009年两年的及时调整后,公司自2010年起开始恢复到危机前的经营水平,2011年营业收入的增长率甚至高达30%。然而自2015年起,公司的营业收入不增反降,公司的净利润增长率也为负。

图表13 净利润及增长率

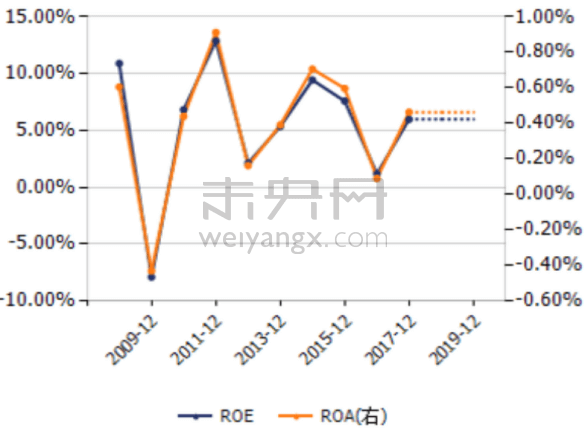

自2008年起,公司投资回报率波动很大。金融危机爆发前,公司的投资回报率高达10%,金融危机爆发后,公司在2009年的投资回报率接近-10%。2011年的投资汇报率高达13%,而2012年的投资回报率仅为2%。自2016年起,公司的投资回报率进入了低谷,投资汇报率低于2.5%。

图表14 投资回报率

自2008年起,公司的资产负债率基本平稳,呈现缓慢下降的趋势。但是公司的资产和负债在2010年同时跳跃增长,自2011年起,公司的资本结构比较稳定。

图表15 资本结构变化

二、“大都会”的商业模式

1. 产品介绍

大都会人寿公司为公司、小企业、非盈利组织和个人提供服务。在为员工提供福利的过程中,利用自身的见解和专业知识提供了广泛的福利解决方案,包括集体意外及健康保险,汽车和家庭团体保险计划,集团法律服务,集团牙科保险,团体伤残保险,集团人寿保险等。对于小型企业,大都会人寿公司提供专业知识来帮助拥有2至99名员工的企业平衡成本和员工需求。针对非盈利组织,专注于提供量身定制的解决方案,以管理组织的独特需求。

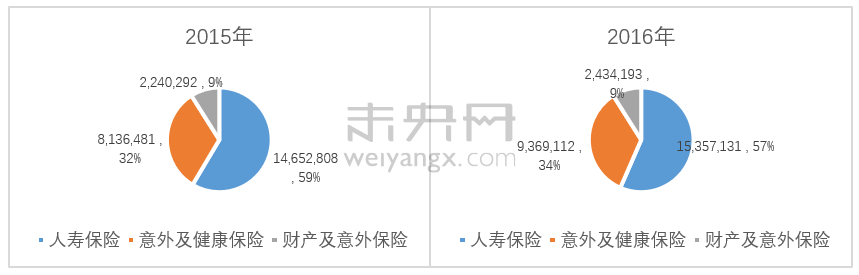

图表16 2015年和2016年三大类产品的保费收入

大都会集团提供的保险产品主要包括三大类,分别是人寿保险、意外及健康险和财产及意外保险。2015年和2016年三大类产品所占保费收入的比例基本稳定,其中人寿保险保费收入所占份额最大,其次是意外及健康险和财产及意外保险。其中财产及意外保险又包括很多产品:车险、家庭保险、牙科保险、伤残保险、视力保险和宠物保险等。

上述保险产品又被细分成多种类型的保险。其中,车险包括汽车保险、船险和房车摩托车保险;家庭保险包括房主保险、公寓保险、租房保险、房东保险和移动房屋保险;牙科保险包括集团牙科保险和个人牙科保险;人寿保险包括定期人寿保险和永久人寿保险;伤残保险包括短期伤残保险和长期伤残保险;意外及健康险包括事故保险、重大疾病保险、医院赔偿保险和癌症保险。

目前,大都会人寿不再出售个人年金,已将部分个人人寿保险和年金业务分开,以建立一家名为Brighthouse Financial的公司。

2. 盈利模式

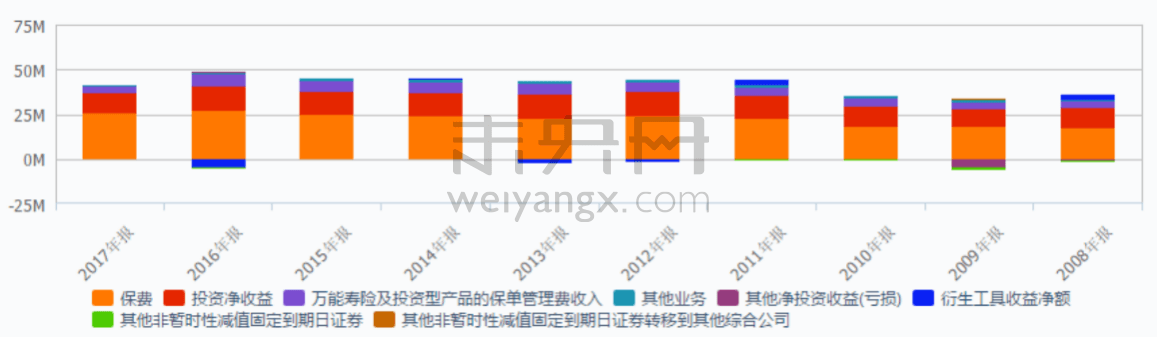

公司总营业收入在近十年中波动较大。从图表17中可以观察营业收入份额的构成变化,总体而言,保费收入是营业收入中占比最大的一部分,约占一半左右的份额,其次是投资净收益和万能寿险及投资型产品的保单管理费收入,分别占30%和10%左右的份额,而其他业务、其他净投资收益(亏损)和衍生工具收益净额等所占的份额较少。

图表17 营业收入构成(单位:万元,CNY)

所以,为了提高公司总营业收入,公司一方面要拓宽业务面,提高各种产品类型的保费收入,另一方面也要合理管理资产,提高投资净收益。下一个部分将详细介绍大都会公司是如何管理资产,如何保证投资收益的。

3. 大都会人寿投资管理

大都会集团的投资业务由大都会投资咨询公司、大都会人寿投资有限公司、大都会投资管理有限公司等子公司运作,简称为大都会投资管理公司。凭借大都会人寿历史悠久的全球化业务布局,大都会投资管理公司已具有140多年丰富的国际化投资经验。

大都会投资管理公司的受托管理资产主要来源于大都会集团内部保险资金、其他保险资金、公众和私人养老计划和主权财富基金等。截至2017年3月底,大都会人寿投资管理公司在伦敦、中国香港、新加坡等全球30多个国家和地区设有分支机构,共有800多个全球业务投资团队,汇集了全球不同学历背景、不同地区文化的专业人员,具有全球主要大类资产的研究和投资能力,为受托资金提供风险管理、资金清算等完善的配套服务。

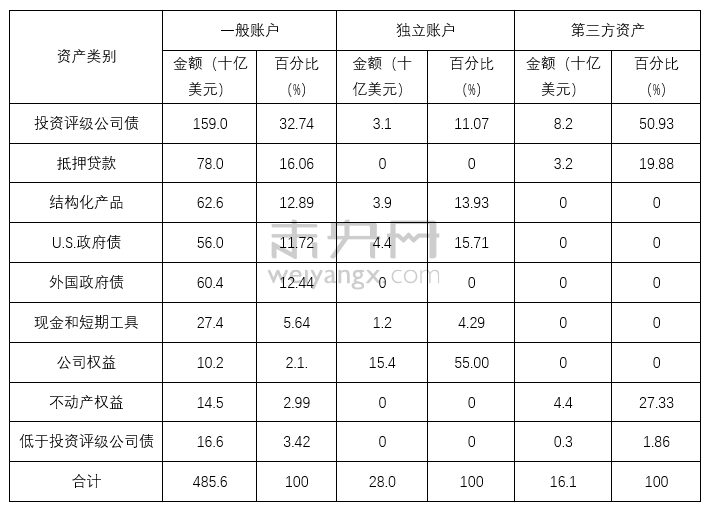

大都会投资管理公司管理的资产以集团内保险资金为主,不同账户间资产配置结构差异较大。截至2017年3月底,大都会投资管理公司共管理资产5297亿美元,其中大都会人寿系统内的一般账户保险资金共4856亿美元,占比92%;独立账户280亿美元,占比5%;受托管理的第三方资产共161亿美元,占比3%。资产配置类别即包括传统的标准化债券、股票等资产,也包括抵押贷款、不动产、私募投资等另类资产。大都会人寿保险资金一般账户、独立账户和第三方资产账户的配置情况如图表18。可以看出,大都会投资管理公司管理的一般账户资产配置结构反映了大都会人寿的全球负债业务特点;独立账户以权益类资产为主,与美国寿险独立账户的配置特点基本一致;第三方资产账户主要以公司债、不动产和抵押贷款为主。

图表18 大都会投资管理公司管理管理资产的配置结构[2]

大都会投资管理公司管理的海外资产配置以外国国债和公司债为主。受大都会人寿全球开展负债业务影响,保险资金的配置也呈现出明显的国际化特征。以标准化的债券为例,截至2017年3月底,共投资外国政府债604亿美元,占保险资金一般账户比例为12.44%;外国公司债585亿美元,占保险资金一般账户比例为12.05%。

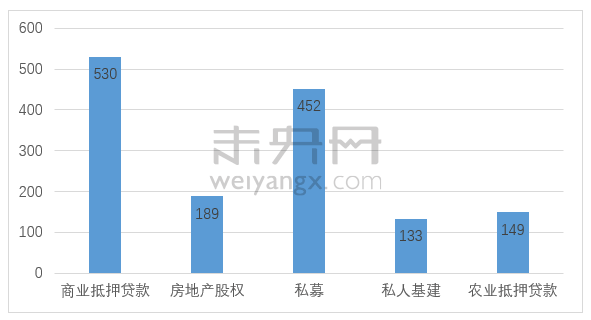

大都会投资管理公司管理具有丰富的海外另类投资经验。出于近年来保险资金和养老基金对投资收益的需求,大都会投资管理公司管理于2012年整合集团内部几十年来的另类投资团队,设置了专门进行不动产和私募领域投资的资产管理部门。从图表18可以看出,受托管理的绝大多数资产都投资于另类资产上,体现出大都会投资管理公司管理在另类资产投资领域的特长和优势。截至2017年3月底,共有1453亿美元投资于另类资产。从投资项目来源看,投资项目遍布全球各国,以商业不动产抵押贷款为例,国际配置比例高达16.8%,再次与全球化的负债业务形成对照。

图表19 大都会投资管理公司另类资产配置结构[3]

4.分拆长期寿险业务

纵观行业概括,美国巨头保险公司都非常热衷于业务分拆。美国国际集团就主张一分为三,优点是分拆后的小公司更加灵活,更有利于产品开发和公司转型。目前,全球的巨头保险公司正面临经济大环境、利率波动等不利因素的影响,尤其是拉美和中东等地区的保险业务下滑较严重,因此这些大型保险公司的业务转型也在不断加速。

此次成功分拆长期寿险业务并成立Brighthouse 新公司后,对大都会人寿公司和Brighthouse 公司都有所益处。对于大都会公司而言,可以摆脱增速较慢的业务,减轻低利率造成的压力,有利于提高公司股票的估值。对于分拆后成立的Brighthouse公司,则可以利用自身独立和体量灵活的特点,更好的对公的各项经营方式进行调整,有利于促进Brighthouse公司更好的发展。

[1] 数据来源:wind资讯。

[2] 数据来源:Metlife 官网,人保资产宏观与战略研究所。

[3] 数据来源:Metlife 官网,人保资产宏观与战略研究所。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号