本文共字,预计阅读时间。

开年以来,尤其是两会期间,银行业监管政策密集出台:深化整治银行业市场乱象的通知、银行股权办理办法、资本补充工具创新、拨备覆盖率调整等等,涵盖银行业务的方方面面,为此,银行从业人员调侃“以后见面不谈业务,只谈合规”。

更重的锤还在后头。郭树清主席接受采访时指出,“下一阶段影子银行和信托等领域还是需要重点整治的对象。”

由此可以预见,2018年金融监管的主基调依然是严监管,同业、表外、理财等业务会是监管的重点。

这,将给银行业带来哪些变局呢?

新监管政策的寓意

想看清2018年的银行业变局,首先需要详细梳理2018年开年以来究竟出台了哪些监管政策,其中的核心点是什么。一起来看一看吧。

1、同业、理财、表外是监管重点

2018年1月,银监会发布《关于进一步深化整治银行业市场乱象的通知》(以下简称“4号文”)。

在原则性和指导性方面,提出了十大要求,即:提高思想认识、明确工作目标、深化问题导向、突出整治重点、严查案件风险、落实主体责任、把握力度节奏、履行监管责任、形成监管合力、建立长效机制。

在检查要点方面,提出了八大方面22条要点,主要包括公司治理不健全、违反宏观调控政策、影子银行和交叉金融产品风险、侵害金融消费者权益保护、利益输送、违法违规展业、案件与操作风险、行业廉洁风险等问题。

而在两会期间,银监会主席郭树清在答记者问时指出,“以同业、理财、表外等业务以及影子银行作为2018年整治重点,继续推进金融体系内部去杠杆、去通道、去链条。”

2、加强银行股东管理,杜绝利益输送

2018年3月9日,银监会办公厅发布关于做好《商业银行股权管理暂行办法》(以下简称“48号文”)实施相关工作的通知,拟对不符合规定的现有股东开展清理规范工作,同时重点关注股东资质、持股比例、关联授信等问题。特别提到通过持有金融产品对商业银行持股超过5%,应在1年内完成整改。

股东管理也是“4号文”中的“突出整治重点”,强调股东资质和关联交易两方面的管理。而“48号文”的出台是对“4号文”中股东整治内容的细化和进一步规范。

3、鼓励银行拓宽资本补充渠道

2018年2月,央行发布3号公告,鼓励银行业金融机构发行具有创新损失吸收机制或触发事件的新型资本补充债券。

2018年3月,银监会、央行、证监会、保监会和国家外汇管理局联合发布《关于进一步支持商业银行资本工具创新的意见》(以下简称“5号文”),鼓励银行拓宽资本工具发行渠道,增加资本工具种类,扩大投资群体,简化资本工具审批发行程序。

这两份文件都特别提到——鼓励银行进行二级资本补充工具的创新。而在银监“4号文”中提到,通过同业资金链条的延伸和加通道等方式将表内资产转移到表外,从而规避资本占用,另一方面,资产虚假出表也可以减少资本计提。

由此可见,在2018年对同业业务、表外业务、理财业务等加强整治的过程中,银行资本占用的需求会加大,在资本充足率的要求之下,资本补充压力会加大。所以,央行3号公告和银监5号文均支持银行资本工具创新,实质上也是配合银行资产由表外回归表内。

4、鼓励银行释放不良资产

2018年2月,银监会对各地银监局下发了《关于调整商业银行贷款损失准备监管要求的通知》(以下简称“7号文”)。

一是划定了银行拨备覆盖率和贷款拨备率监管新“红线”,拨备覆盖率监管要求由150%调整为120%-150%,贷款拨备率监管要求由2.5%调整为1.5%-2.5%。

二是要求各级监管部门在上述调整区间范围内,按照同质同类、一行一策原则,明确银行贷款损失准备监管要求,对不同银行设置了差异化的拨备计提标准,确定了120%(1.5%)、130%(1.8%)、140%(2.1%)和150%(2.5%)四类最低拨备要求。

从政策层面看,目前提出下调拨备覆盖率指标:

一方面,是考虑到银行资产质量有所好转,不良率企稳,基本维持在1.74%左右,从而为拨备覆盖率和拨贷比的下调预留了操作空间。

另一方面,2017年表外业务和同业业务监管加强后,大量资产从表外回归表内,如有不良,会增加拨备计提压力,所以,此时下调拨备覆盖率也可以缓解消化不良和贷款损失的压力。

在两会期间,郭树清也表示“一直在推动银行加大不良资产处置力度”,所以,拨备覆盖率的调整也是鼓励银行释放不良资产。

银行业的变局方向

厘清了2018年新出台监管政策的核心点,银行业的变局方向也就不难预测了。笔者以为,银行业至少将发生下述四方面变化:

1、表内贷款规模将大幅增加

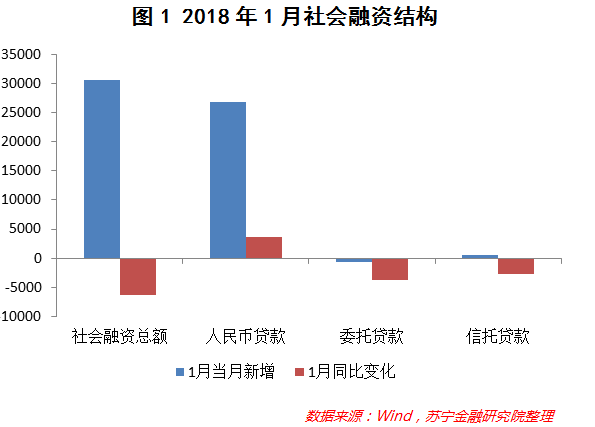

对同业、非标资产的压缩,直接带来的结果就是融资结构的变化,可从新增社会融资规模中看出差距。考虑2月受春节因素的影响,社融数据可能存在一定偏差,在此以1月的社融数据作为参考值。

2018年1月,表内贷款新增规模势头强劲,当月社会融资规模新增共计3.05万亿元,同比减少6373亿元,其中,人民币贷款新增2.69万亿元,同比新增3717亿元,而委托贷款当月减少714亿元、信托贷款当月新增455亿元,分别较去年同期减少3850亿元和2720亿元。由此可见,在各类贷款中,表内贷款一枝独秀,1月新增规模大幅增加。

同时,同业理财规模大幅收缩。截至2017年末,全国银行业理财余额全年同比下降21.94%,其中,金融机构同业类产品余额3.25万亿元,同比下降51.13%,同时占比较年初下降11.88%。换句话说,同业理财规模和占比出现了“双降”。2018年,预计表内信贷规模将成为银行资产规模增长的主力,非标资产、同业理财规模将进一步压缩。

2、存款争夺战将愈演愈烈

货币派生机制大家都不陌生,即银行正常向A企业发放一笔贷款,A企业获得资金后存入银行,则银行获得一笔存款。扣除存款准备金后,银行将剩余的资金继续发放贷款给B企业,B企业将资金存入银行后,银行又获得一笔存款,继续发放贷款。以此类推,从而派生货币。所以,正常发放贷款的过程中,因为企业会产生存款,银行的资产负债是相匹配的。

但如果是非标转表,比如银行原来通过理财去发放信托贷款给A企业,现在转换成标准化债权,变成ABS,则银行资产端因表外理财转到表内投资,资产规模增加,但对于A企业而言,并无新增存款,所以,银行的负债端不会相应增大,从而资产端与负债端的缺口加大。

从近期银行结构性存款规模冲关8万亿,到原先同业存单发行规模较小的国有大行提高2018年同业存单发行额度,都可以反映出银行负债端的压力。所以,负债荒预示着2018年各家银行的存款争夺战将愈演愈烈。

3、银行补充资本的需求将加大

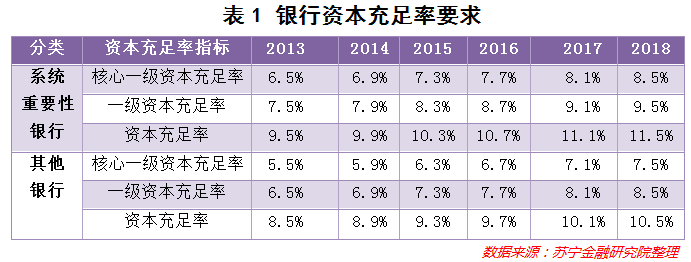

依据资本充足率要求,2018年末,系统重要性银行的核心一级资本充足率、一级资本充足率和资本充足率应分别达到8.5%、9.5%和11.5%,同期,其他银行的核心一级资本充足率、一级资本充足率和资本充足率应分别达到 7.5%、8.5%和10.5%。

截至2017年末,我国商业银行核心一级资本充足率为10.75%,一级资本充足率为11.35%,资本充足率为13.65%,较2016年末均略有上升,“两类银行”的银行资本充足率整体水平分别高出监管标准2-3个百分点。

需要注意的是,考虑到2018年信贷业务是银行发展的重点,新增贷款的增加,加之表外资产回归表内,银行资本将承压。

一方面,自2017年下半年开始,诸多中小银行排队IPO,特别是城商行和农商行,IPO补充资本需求较大,此外,近期农行公布千亿定增计划,也从侧面反映出银行补充资本的需求。

另一方面,银行也加大对可转债、创新型资本补充工具的应用,多家上市农商行可转债获批。对于上市时间较短、定增受限的上市银行而言,可转债也是不错的资本补充工具。但目前银行IPO审批进度较慢,银行还需加强资本补充工具创新。

4、银行不良将充分暴露

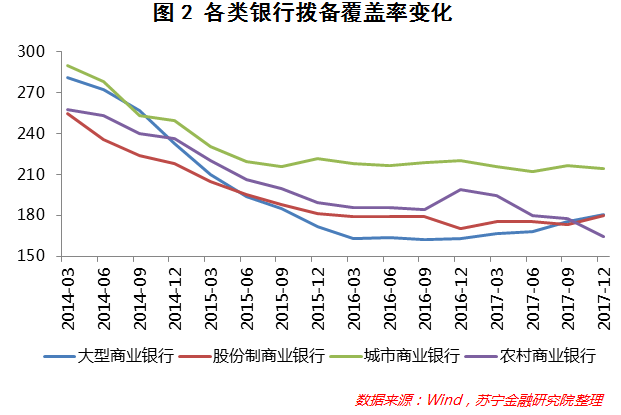

近年我国银行业的拨备覆盖率变化,整体呈下降趋势,特别是农商行2017年末的拨备覆盖率仅有164%,已经接近150%的红线,国有大行和股份制银行的拨备覆盖率在180%左右,下降的也比较快。而银行不良率近年却有企稳的迹象,基本维持在1.74%左右,一方面可能是经济好转后的不良企稳;另一方面也说明可能是处置不良消耗了拨备。

目前,大量资产从表外转移到表内,同时表内信贷新增规模大幅增加,都加大了拨备计提压力。所以,本次拨备计提管理办法修订后,银行的拨备覆盖率有了操作空间,有一个弹性范围,也能鼓励银行继续充分暴露不良。我国银行业的PB长期都是小于1的,虽然此前利润增速较快,ROE也保持在较高的水平,但出于对隐性不良的担忧,PB一直难以提升。如果隐性不良能暴露,未来也有利于我国银行业整体估值的提升。

结语

还记得在2017年金融监管加强、政策频发之时,曾有很多人担心银行的日子不好过了。事实也的确如此,同业链条玩不转了,银行存款更难拉了,赚钱也不容易了。但反过来说,银行乱象得到遏制,业务开展更加合规,不良暴露后银行资产得以清洗,未来不是朝着更好的方向发展了吗?

(微信公众号:苏宁财富资讯;作者:苏宁金融研究院高级研究员 赵卿)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号