本文共字,预计阅读时间。

监管不是无源之水,无本之木。放眼全球,美国的P2P网贷监管极具代表性,中国不少网贷企业纷纷涌向美股上市。因此,麻袋理财研究院将研判视野转向P2P网贷商业模式成熟且监管体系完备的美国,以美国最大的网络借贷平台Lending Club展开深度案例研究。希望通过LC的三次合规转型,厘清美国P2P监管框架设计,洞察国内网贷行业未来的业务走向和监管趋势。(点击阅读:《美国网贷监管促Lending Club三度转型(上篇)》)

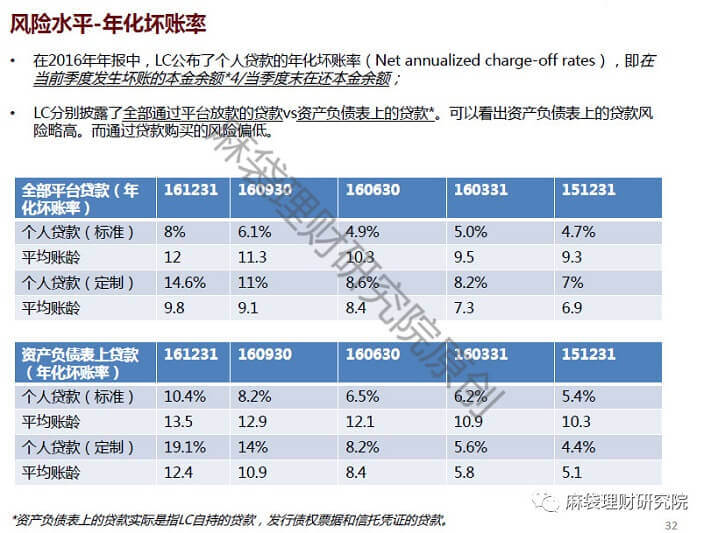

网贷备案启动倒计时,国内P2P网贷将迎来全面“体检”。随着金融监管体制改革方案落定,未来的网贷行业监管体系将日臻完善,合规经营才能长存,这是网贷企业心知肚明的出路。为了既符合合规监管的要求,又能维持企业良性运转谋求发展,P2P网贷平台纷纷在业务优化和业务转型上下苦功。

麻袋理财研究院从业务视角出发,全方位剖析Lending Club(以下简称:LC)的放款机制内核、投资端的几类融资方式以及借款端四大产品的运作,希望给国内的P2P网贷平台在业务探索上以参考借鉴。

01 认准银行放款

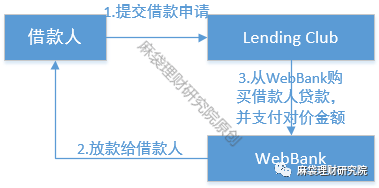

Lending Club获取的贷款全部通过银行放款。主要合作银行是WebBank,该银行是一家在犹他州注册的实业银行,被联邦存款保险公司FDIC承保,并被FDIC和犹他州监管。NBT Bank和Comenity Capital Bank(曾经的World Financial Capital Bank)作为医疗信贷的放款银行。LC还与Cross River Bank签署约定,将其作为WebBank在不能放款时的候补银行。

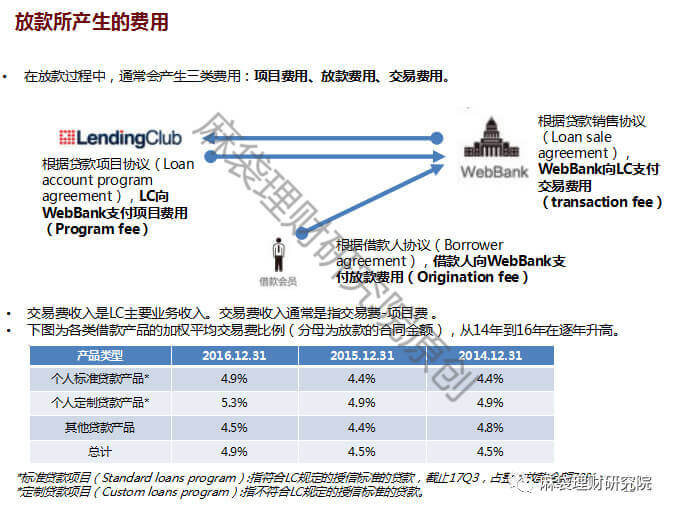

LC与WebBank签署贷款账户项目协议(Loan account program agreement)和贷款销售协议(Loan sale agreement)。其中约定WebBank在获取贷款两天后把贷款卖给LC,WebBank享有贷款期间的利息。

为何一定要选Webbank放款的方式呢?主要原因有二。

其一,与WebBank合作,贷款利率没有上限,实现了贷款业务的“全国化”和“市场化”;其二,使用WebBank的银行牌照,免去向各州申请贷款执照这一需求。因为《1980年存款机构解除管制与货币控制法案》规定:由美国联邦存款保险公司(FDIC)提供存款保险的银行可以将贷款最高利率选定为:(1)贷款发生州的最高利率或(2)该银行所在州的最高利率,即可以向其他州输出利率。因此,美国各州对贷款设定最高利率,而且各州的最高利率并不统一。而由于犹他州并未对借款利率设定上限,WebBank作为一家犹他州注册并有FDIC承保的州立银行,可以向全国各州进行利率无上限的贷款。同时,还能避开各州的利率上限。

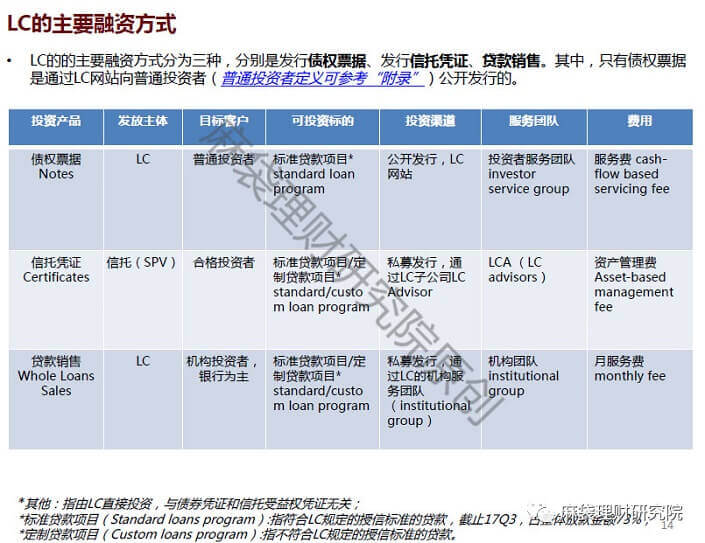

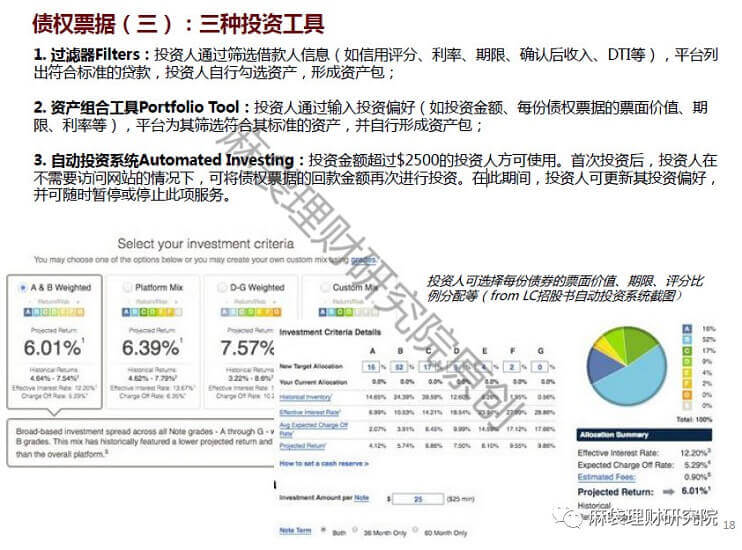

02 投资端三路径融资

在投资端,Lending Club的的主要融资方式分为三种,分别是发行债权票据、发行信托凭证、贷款销售。其中,只有债权票据是通过LC网站向普通投资者公开发行的。

自成立到2016年底,LC平台累计放款246亿美元。其中债权票据、信托凭证和贷款销售的投资金额分别占比达19%、28%、53%。值得注意的是,2016年贷款销售的融资金额比例进一步提升,达到69%。

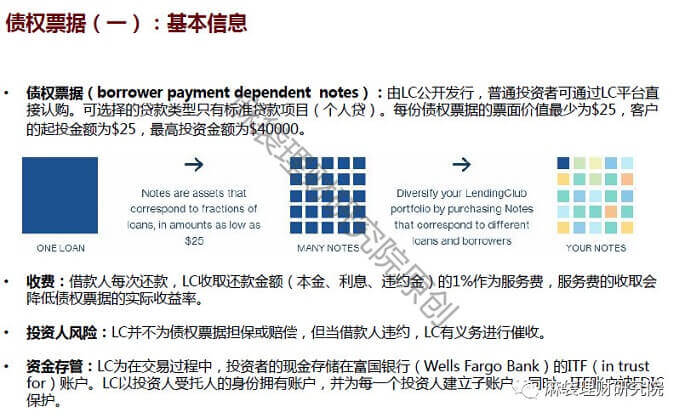

(一)债权票据(borrower payment dependent notes)

债权票据由LC公开发行,普通投资者可通过LC平台直接认购。可选择的贷款类型只有标准贷款项目(个人贷)。每份债权票据的票面价值最少为$25,客户的起投金额为$25,最高投资金额为$40000。

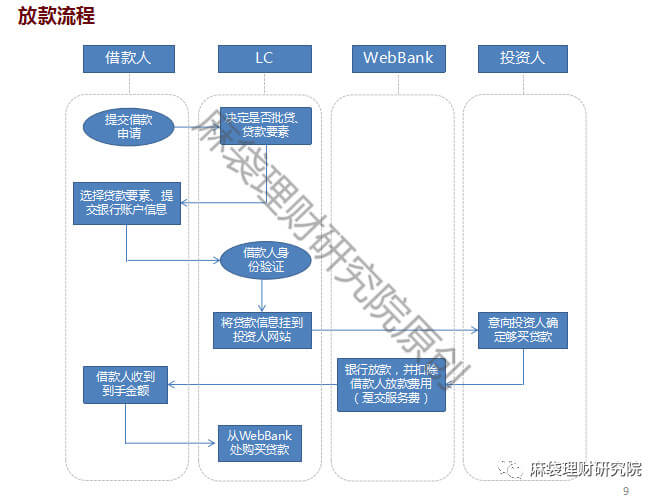

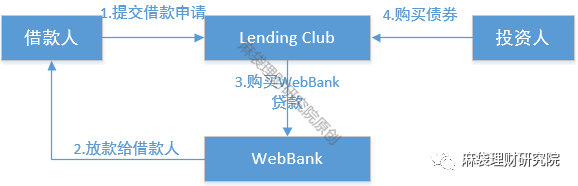

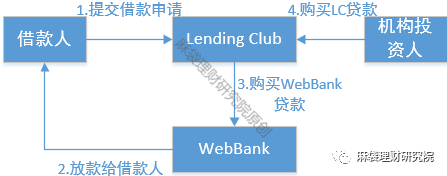

债权票据交易流程分为四步(见下图):

1. LC获取借款人;

2. WebBank向LC平台借款人放款;

3. WebBank向LC出售贷款,LC获得债权;

4. LC发行债权票据,投资人通过LC平台购买债权票据,并成为LC的无担保债权人,与借款人不存在直接的债权债务关系。

引入凭证转让平台FOLIOfn。LC在2007年建立时并没有二级交易市场,投资人一旦投资,就必须持有到期。为了增加贷款投资的流动性,且LC没有证券交易资质,2008年开始LC与FOLIOfn合作设立了二级交易平台。

FOLIOfn 建立于1999年,是在SEC注册的股票交易经纪商,此平台只涉及已发行的债权票据的交易。用户必须同时注册为LC和FOLIOfn成员才可参与该二级平台交易。操作流程是:票据所有人上传指令,并以自己设定的价格展示待售票据,其他用户根据平台提供信息衡量票据价值,并确定是否购买;成交成功后,FOLIOfn收取1%的交易费。据统计,2016年FOLIOfn平台上销售债权凭证大约需要4天。

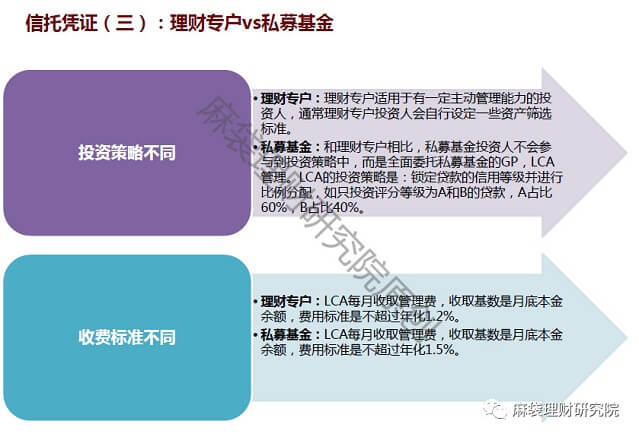

(二)信托凭证(trust certificates)

信托凭证通过私募形式发行,合格投资者可通过购买信托凭证投资贷款。LC设立全资子公司LCA(Lending Club Advisors)获取合格投资者,并管理8只私募基金(private funds)和理财专户(SMAs, separately management accounts);设立LCtrust I为LCA获取的合格投资者购买并持有贷款。

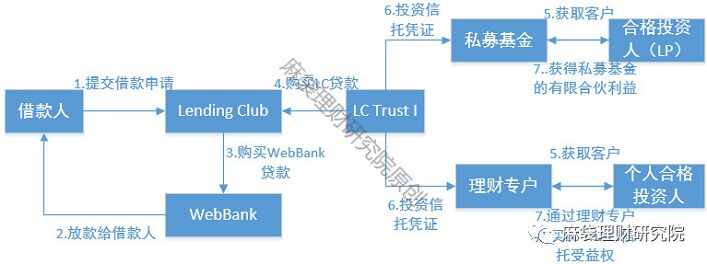

信托凭证交易流程分7步,即:

1.LC获取借款人;

2.WebBank向LC平台借款人放款;

3.WebBank向LC出售贷款,LC获得债权;

4.LC Trust I从LC购买贷款,持有贷款,并与LC签署贷款购买与服务协议;

5.LC成立了8只私募基金以及理财专户分别获取合格投资者;LCA作为私募基金的GP,合格投资者是LP;LCA作为理财专户的投资顾问;

6.私募基金和理财专户分别投资LC Trust I发行的信托凭证;

7.私募基金和理财专户的投资人分别获取LP收益和信托受益权收益。

信托凭证交易结构见下图:

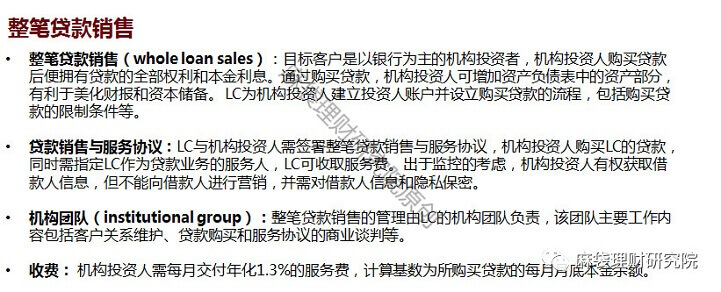

(三)整笔贷款销售(whole loan sales)

整笔贷款销售的目标客户是以银行为主的机构投资者,机构投资人购买贷款后便拥有贷款的全部权利和本金利息。通过购买贷款,机构投资人可增加资产负债表中的资产部分,有利于美化财报和资本储备。 LC为机构投资人建立投资人账户并设立购买贷款的流程,包括购买贷款的限制条件等。

整笔贷款销售的交易结构如下图:

03 借款端四产品并存

LC的借款端产品由个人贷款、医疗信贷、车贷分期、小微企业贷四大产品构成。

个人贷款(personal loans)是平台提供的无担保个人贷款,每月等额还款,提前还款无违约金,分为标准贷款项目和定制贷款项目两种。其中符合标准贷款项目的标准是:1. FICO>=660 2.36个月的信贷历史 3.最近六个月内,有限的信贷查询次数 4.合格的DTI(debt-to-income)比例。

医疗信贷(patient loans)是通过Springstone和其合作银行放款完成。产品分为两种:1.每月等额还款2.免息贷款。两者都没有提前还款违约金。对于免息贷款来说,借款人在约定还款期享受免息,但如果超过约定还款期还未还清,需按照年利率26.99%还本付息直至还清。此外,借款人每月还款金额可灵活调整,但有最低还款额,6期$499、12期$999、18期$1499、24期$2499。

车贷分期(auto refinancing loans)帮助已有车贷的借款人对车贷金额进行再分期,在2016年只在26个州放款,2017年预计将业务扩展到全国范围。申请车贷分期需满足以下条件:1.借款人的汽车:1.1 车龄10年及以下;1.2 公里数在120,000英里以内;1.3个人用车。2.借款人的车贷:2.1 在还余额为$5000-$55,000;2.2 至少在3个月之前完成放款 ;2.3剩余借款期限为24期。

小微企业贷(small business loans)从2014年开始开展。借款人需满足以下申请条件:1.公司开业1年及以上;2.年销售额至少$50,000;3.近期没有破产记录;4.拥有公司至少20%的股份;5.良好的个人信用。借款人可每月按固定利率还款。

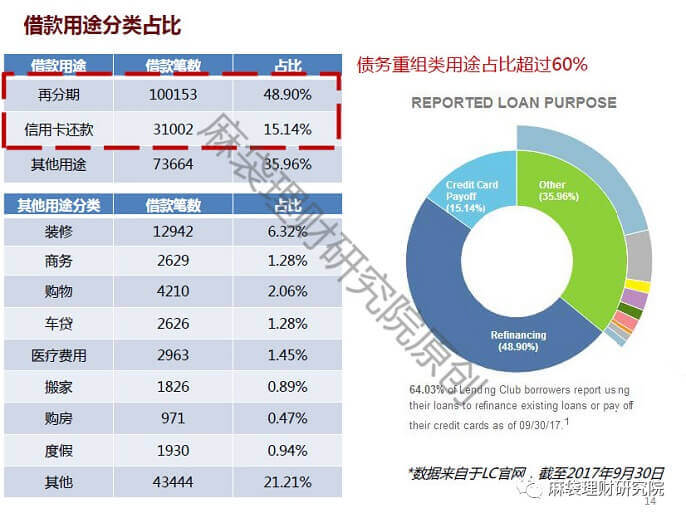

从规模看,个人贷款是LC的主要借款产品,基于16年数据占比高达90%。其他类贷款只占9.6%;个人贷款又以标准贷款项目为主,占16年整体放款金额的73.8%。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号